企业搜索显示,广州借钱网络科技有限公司拥有“借钱”和“缺钱”两个软件版权。其中,“缺钱”是叶国富的拳头产品。

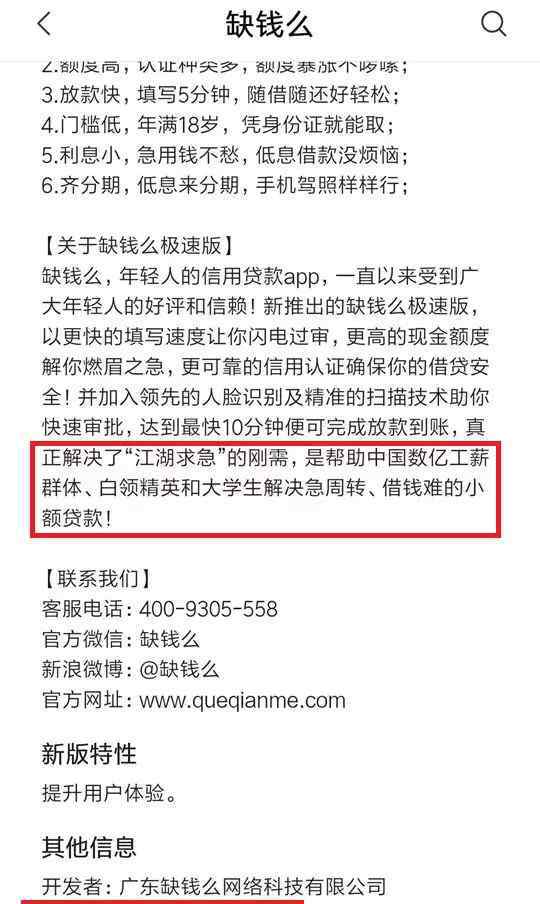

据公开信息,“缺钱”号称已经和多家城市商业银行、消费金融公司达成合作,最早可以在10分钟内获得贷款。其应用门槛低,18岁以上即可获得。它是一笔小额贷款,帮助中国数亿工薪阶层、白领精英和大学生解决他们急需的周转和借款困难。

《金木商报》注意到,在安卓市场下载《缺钱》后,显示软件开发商为广东缺钱网络科技有限公司,最后更新时间为2018年10月17日。根据监管要求,2017年后,严禁互联网金融机构开展大学生校园贷款业务。令人不解的是,为什么“缺钱”公开将大学生列为目标客户。

在2018年上半年投诉数量≥100的现金贷款平台中,“缺钱”也与Boudouxia、微博钱包、信用白条、360 Debit等多家机构并列在投诉名单中。互金商评搜索“缺钱”,贴出699条相关投诉,多涉及高利贷、暴力催收、轰炸通讯录等。

如投诉人李先生出具文件称,他借款7次,最后一笔贷款2220元因事故逾期。92天后逾期成本高达2042.4元,计算综合年化率高达400%!

李先生说“缺钱”三个月换了四家外包收款公司,都是暴力收款!辱骂通讯录里的亲朋好友,让家里老人生病!

李先生在诉状中表示,个人愿意偿还合理合法的本息费用。根据李先生与催收人员提交的对话记录,他提出先偿还本金1000元,剩余部分过几天给,催收人员拒绝。

“缺钱”的利息有多高?看了投诉中几十个借款人提交的截图,互金商评发现,逾期一天的“缺钱”成本为本金的1%,累计金额不封顶!加上砍头利息和收利息,综合年化率高达400%。

比如董先生2019年3月13日提交的投诉,欠款1000元,延期100天后,费用延期1000元。平台强行扣了他借记卡2000元后,APP贷款页面显示他还需要还款360元。

2018年3月28日,中国互联网金融协会发布《互联网金融催收逾期债务自律公约》,规范了共同基金逾期债务的催收,明确要求以利息、违约金、各种费用等形式向债务人收取的综合资金成本超过国家相关法律的,超出部分不予收取。

具体标准是什么?根据最高人民法院相关法律规定,年利率低于24%的民间借贷受法律保护,超过36%无效。从全国各地法律宣判的共同基金公司与借款人之间的诉讼来看,法院只支持共同基金机构收取24%以内的综合费率。

必须提到的是,“缺钱”之前已经被海南电视台曝光暴力催收。

据海南卫视2018年11月17日“直播海南”栏目报道,海南漳州傅女士2016年在“缺钱贷款平台app”借了3000元,最后出现了两次逾期。广东缺钱。网络科技有限公司委托代收公司追回逾期5000元以上的费用。催收人员不仅有一天炸了付女士通讯录的亲友,还寄给了付女士的丈夫梁先生和亲友。

当面试官质疑对方的极端收取方式是否合适时,广东缺钱网络科技有限公司的工作人员振振有词地回答:“如何收取不由你决定。如果觉得受了侮辱,可以投诉。”不仅如此,公司工作人员还威胁说,只要付女士不结清逾期费用,对她通讯录的狂轰滥炸就不会结束。

从很多投诉可以看出,“缺钱”是典型的无风险控制的违规714产品,只靠高息来覆盖高逾期。714产品从诞生之日起,就成为了很多共同黄金行业投机者快速赚钱的工具。即使监管屡禁不止,在央视315大举曝光714平台后,仍有不少投机者铤而走险,转向地下放贷。

现金贷高炮产品本质上是现金贷行业的毒瘤,扭曲了整个互助黄金行业的价值观。即使是高材生和毕业于牛津、耶鲁的富二代,也经不起加入714高炮的诱惑,对互金行业表现出深深的毒害。此外,高炮产品的普及也恶化了共同基金企业在监管和舆论上的形象,加速了许多一刀切政策的出台,最终伤害了合法合规的从业者。

互金商评也注意到,Juju投诉中的部分用户自始至终都没有还贷,也没有与平台协商偿还法定本息。这个小众显然是贷款老手。对于这些用户,借款人可以使用合法合规的催收和诉讼手段,向征信机构等机构的黑名单举报。

但是,现金借贷机构不应拒绝努力偿还贷款并积极与平台协商偿还率在24%以内的借款人。如果你为了强迫用户支付高于国家法定标准十倍以上的利率而使用暴力催收工具,显然是踩红线违法。对于这种情况,一定不能简单地用“还贷收钱合理”来解释。

转化为“三无”现金贷款产品分流

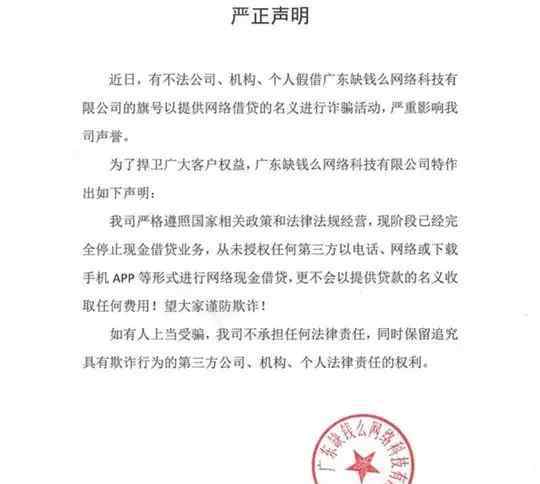

《互金商业评论》注意到,2019年3月26日,广东千金墨网络科技有限公司发布“严正声明”,称有非法公司、机构和个人打着公司旗号提供点对点拆借的名义从事欺诈活动,并表示公司已全面停止现金拆借业务,从未授权任何第三方进行网上现金拆借。

但奇怪的是,直到2019年6月20日,仍有人抱怨“缺钱”继续进行暴力催收。可见“缺钱”,即使停止贷款,暴力催收也没有停止。

所以“缺钱”和所谓的“停止现金借贷业务”可能是因为公司害怕监管政策,在做分流业务以避开风头。

在“缺钱”APP中,有很多疑似高射炮产品,互金商评点开了其中一款,没有透露主题信息,也没有任何贷款资格证明。

根据规范互联网信用的141号文件,“任何组织和个人未经依法取得贷款业务经营资格,不得经营贷款业务”。“缺钱”是对不合格现金贷款产品的分流,明显违规。

“缺钱”涉嫌挪用现金贷款高炮产品

此外,公开信息显示,“缺钱”的经营者不具备互联网小额贷款牌照,不具备合法贷款资格。但从141号文件发布到公告,“缺钱”一直在开展现金贷款业务。

2015年,广东赛曼投资有限公司成立信用管理有限公司,注册资本5000万元。据人人收藏公司介绍,其股票资产在成立后的一年多时间里已达到近12亿,在全国各地的分支机构部署了近200名专职收藏人员。

截至目前,已在北京、广州、深圳、成都、重庆等十多个城市设立分支机构,2016年成立收藏学院。据公开信息,2016年3月24日,大家收到了老板叶国富的一轮融资。

根据企业调查资料,叶国富持有间接持有人收到的97.88%的股份,是公司的实际控制人。

商业评论者的问题是,叶国富人人网有没有参与过“缺钱”的现金贷款产品的收款?

1.《名尚优品加盟 名创优品的灰色金融生意:加盟商沉淀资金超过20亿》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《名尚优品加盟 名创优品的灰色金融生意:加盟商沉淀资金超过20亿》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1316385.html