重疾保险是一种相对复杂的健康保险,是一种“付费型”保险。只要符合理赔条件,保险公司可以给你一大笔钱,解决因病导致的收入中断、康复费用等病床外的隐性损失。那么重疾保险可以分为几类呢?

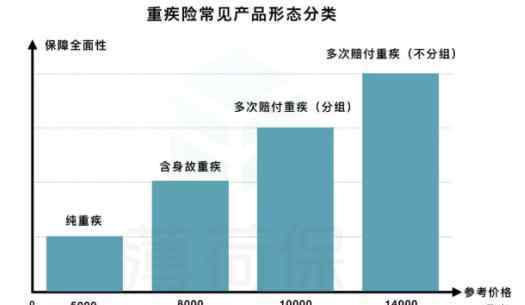

目前市场上的重疾保险根据保障责任的全面性大致可以分为四类:

①只保疾病不保身故的纯重疾险②既保疾病又保身故的含身故责任重疾险③重疾分组的多次赔付型重疾险④重疾不分组的多次赔付型重疾险四类重疾保险,从左到右,保障责任越来越全面。

后三类,因为都承担死亡责任,一般都是终身投保,迟早会得到赔偿和投保,相当于在保险公司存了一笔钱,迟早要取出来,所以我们一般称之为“储蓄型重疾保险”。

在四种重疾保险中,多付型重疾保险不分组,因为覆盖面广,赔付多,被公认为目前市场上最全面的重疾保险类型。

纯重疾险又称“消费重疾险”,其特点是“无身故责任”,这是它与后三种重疾险(统称为“储蓄重疾险”)的一大区别。

因为没有死亡责任,纯重疾险的费率比有死亡责任的重疾险低很多。

当然,大病保险的保障责任越全面,相应的保费价格也会越贵。

对于重疾险的购买建议:第一步:平衡需求和预算,确定保额

预算有限时,建议优先购买保额,缩短购买高保额的时限。

保险险种选择的基本建议是,重疾的保险范围不低于50万,这样才能在保险范围内发挥足够的作用。当然,如果预算充足,买100万保额就更好了。

第二步:选择和匹配产品责任

根据重疾保险的分类,死亡责任、轻症责任、多重赔偿责任等保障责任应根据我们个人的需要来确定。

如果我们的预算允许,我们可以选择更多的安全责任,给自己更全面的安全。

如果预算有限,一定要有有限的保障,缩短保障期,买高保障。

1.《重疾险险种 重疾险险种有哪些?就这四种!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《重疾险险种 重疾险险种有哪些?就这四种!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1574560.html