今年新冠肺炎疫情的爆发,让血液制品再次登上历史舞台。血浆疗法作为一种传统的输血方法,在新冠肺炎疗养中取得了良好的效果。

近日,武汉市宣布,武汉血液中心将成立“新冠肺炎回收血浆储备库”,推动新冠肺炎回收患者回收血浆的采集工作。因此,等离子体的重要性是可以理解的。

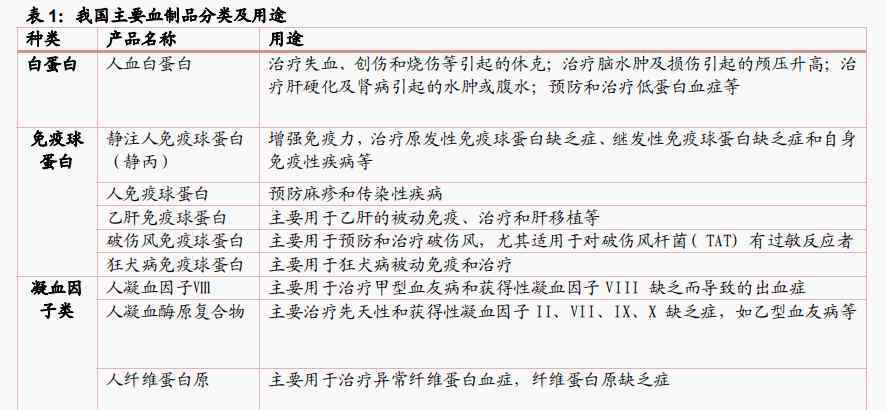

血浆作为提取血液制品的原料,是人体血液的重要组成部分。分离纯化血浆可获得白蛋白、免疫球蛋白和凝血因子三种血液制品。

从行业发展来看,未来在优惠政策和延伸并购的带动下,血液制品行业集中度将大幅提升,投资价值也将同步提升。

行业状况

众所周知,血液制品具有高科技、高投入、稀缺性等特点,具有很高的临床价值。另外,它们受国家监管,技术壁垒较高,无疑属于优质赛道。

根据中国人民检察院的数据,中国血液制品行业的整体市场规模约为320亿。如果排除进口白蛋白,目前国内血液制品企业的市场规模在200亿左右。

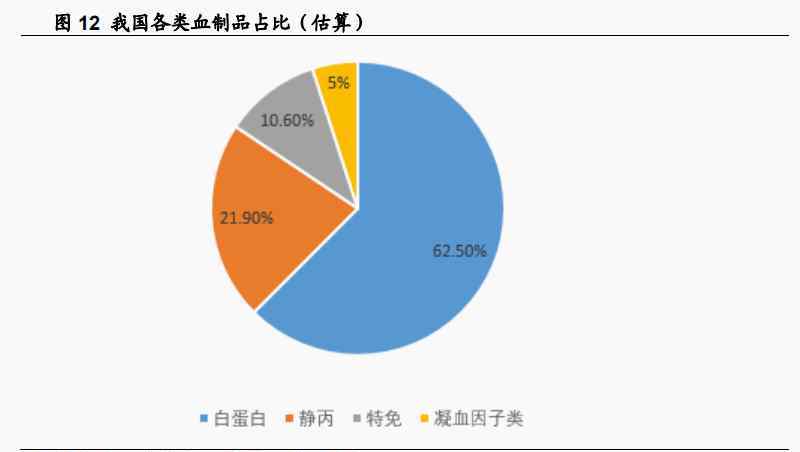

从产品细分来看,人血清白蛋白、他汀类、特殊免疫和凝血因子产品的比例分别约为62.5%、21.9%、10.6%和5%,其中白蛋白是最大的血液产品。

数据显示,2019年样本医院血液制品销售额总计约75亿元,其中人血清白蛋白和静态C分别约38亿元和18亿元。

目前,我国血液制品行业的现状主要表现在三个方面:供给不足、行业集中度低和寡头垄断格局。

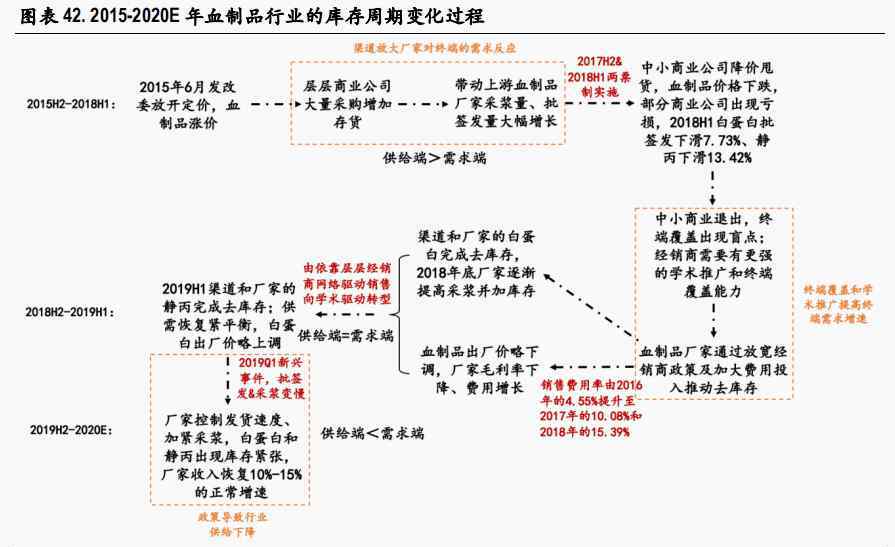

1.供大于求(库存周期)

自2015年以来,中国血液制品行业经历了三次库存周期变化。

2015-2018年,由于实行“两票制”政策,造成库存积压;

2018-2019年,“两票制”的影响逐渐消化,减少了下游渠道,增加了血液制品企业的去库存。其中截至2019年底,白蛋白和静C完成去库存;

自2019年下半年以来,由于新浆站有限、批次发放缓慢等因素,整体供应速度有限,行业处于库存紧张、供应不足的状态。

2.行业集中度低

由于上游血浆供应短缺,临床普及率低,我国血液制品人均消费量远低于发达国家。而且从规模和效率的比较来看,中国还有很大的提升空。

目前国际血液制品行业集中度很高,全球每年纸浆产量超过5万吨。其中,美国不到20家血液制品公司拥有约80%的采浆量,CR5拥有约85%的市场份额。

特别是血浆收集量超过2万吨,不仅能满足国内需求,甚至有一半的血浆可以以原料或成品的形式销往国外。

相比之下,中国虽然有28家具备生产资质的企业,但2019年的纸浆产量只有9100-9200吨左右。此外,国内实际等离子需求超过1.4万吨,等离子缺口近5000吨。

可见,我国血液制品行业不仅集中度低,而且供需缺口大。

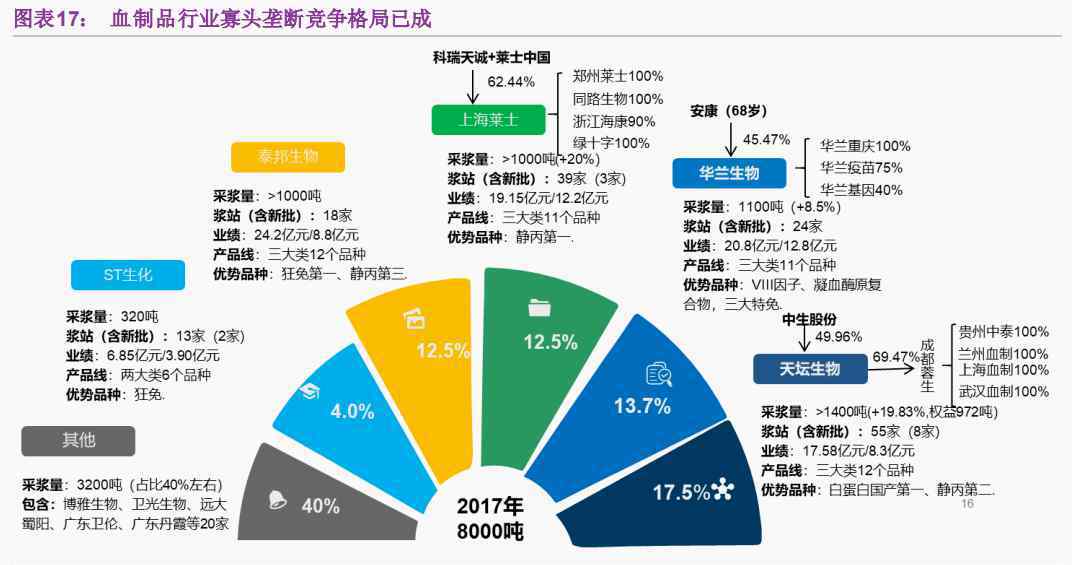

3.寡头垄断模式

目前,中国已经形成了以天坛生物、华兰生物、上海莱实、泰邦生物为主导的寡头垄断格局。四大纸浆收集商占整个行业的60%以上,纸浆站的数量占56%以上。

此外,博雅生物在收购丹霞生物后,也将进入“千吨俱乐部”和第一梯队。

细分市场

从细分市场来看,白蛋白和静力学是新冠肺炎重症患者常用的药物,需求量巨大。因此成为行业成长的主要动力。

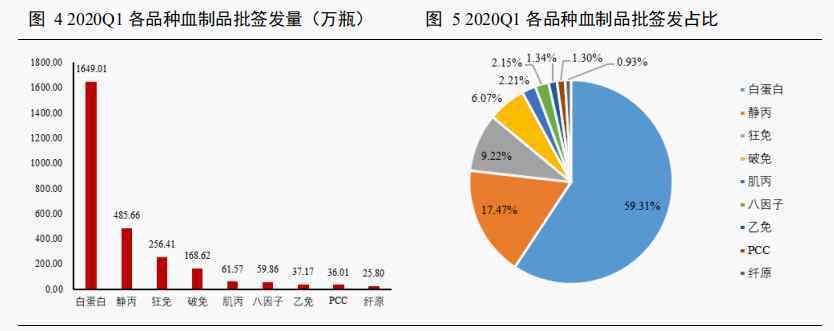

据Insight数据,2020年第一季度白蛋白批量发行占比59.31%,排名第一;其次,静态C和疯狂豁免批次比例分别为17.47%和9.22%。

白蛋白作为国内最大的血液制品品种,临床应用多年,长期以来一直排在国内医院消费的前列。目前国内白蛋白市场在200亿左右,并且在稳步增长。

2019年共批量发放白蛋白5166.8万瓶(相当于10 g),增速12.75%,与去年基本持平。其中进口白蛋白比例高于国产白蛋白,前者达到59%。

与海外市场相比,我国人均静态C使用量与国外仍有较大差距。

京C是海外血液制品市场最大的品种,占总量的50%以上。据MRB统计,2016年全球静态C市场为104.9亿,2008-2016年复合增长率为15%。相反,近年来我国静态C的增速有所放缓,甚至出现负增长。

而且从适应症来看,我国以神经系统疾病为代表的多种适应症还是有很大发展的空。

京C是中国第二大血制品品种,但市场规模只有70亿,约占21.9%。

但随着近几年渠道库存的逐步消化和销售的逐步推进,2019年共批量发放1207.9万瓶(相当于2.5 g),同比增长18.62%。随着新冠肺炎疫情的加剧,有望成为未来最具潜力的大生长品种空。

实力的激烈竞争

目前,我国拥有血液制品生产资质的公司有28家,其中上市公司9家。

值得一提的是,中国已经形成了以天坛生物、华兰生物、上海莱实、泰邦生物为主导的寡头垄断格局,其实力主要表现在浆站数量、收浆量、品种数量、发放批量数据等方面。

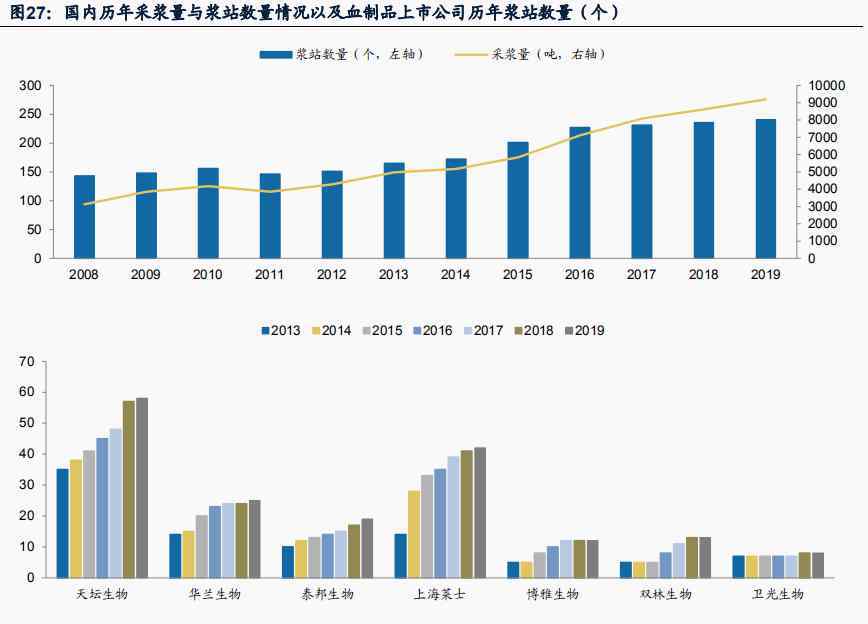

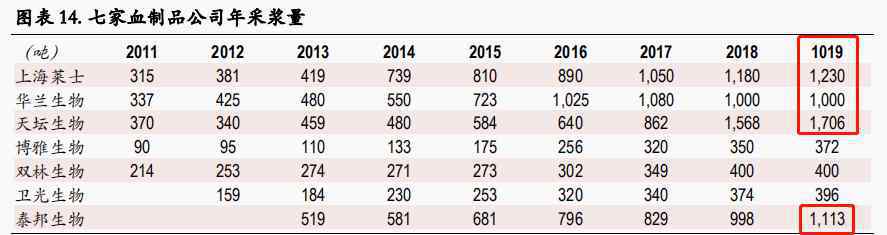

截至2019年底,全国已有252家获批纸浆站。a股市场最大的血液制品企业浆站是天坛生物、上海来时、华兰生物。其中,2013年至2019年,天坛生物和上海莱实的纸浆站数量增长最为明显。

按年产浆量计算,a股上市的上海莱实、华兰生物、天坛生物、美股上市的泰邦生物均超过1000吨。

其中,2019年天坛生物年产浆量达到1706吨,上海莱实达到1230吨,非常强劲。

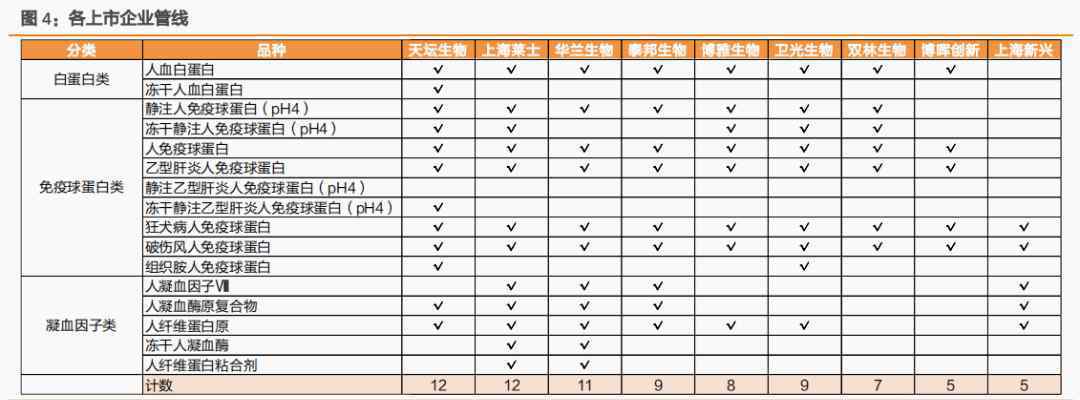

从品种数量上看,天坛生物和上海来时最多,各有12个品种。其次,花兰11种,太邦9种,卫光9种,博雅8种,林爽7种。

通过对比,可以看出孰优孰劣。

以白蛋白和静态C批数据为例。

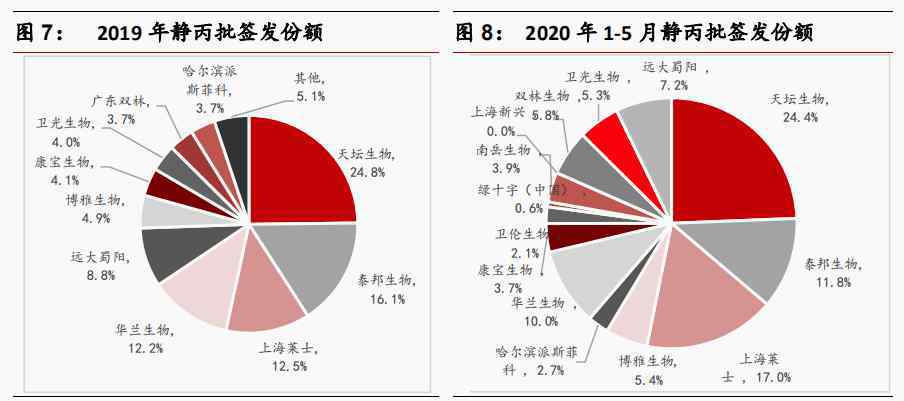

从C批企业发布的数据来看,2019年天坛生物占比最大(24.8%),其次是泰邦生物16.1%,上海来实12.5%,华兰生物12.2%,四大龙头企业合计占比达到65.6%。而且发行批次逐年增加,市场份额基本保持稳定。

2020年1-5月,京C累计批次628.01万瓶,同比大幅增长65%。前5个月,天坛生物(34.4%)批量发行占比最大,其次是上海来世、太邦生物、华兰生物,占比分别为17%、11.8%、10%。

白蛋白批量发放的数据显示,出浆量多的企业也有较多的白蛋白批量发放。

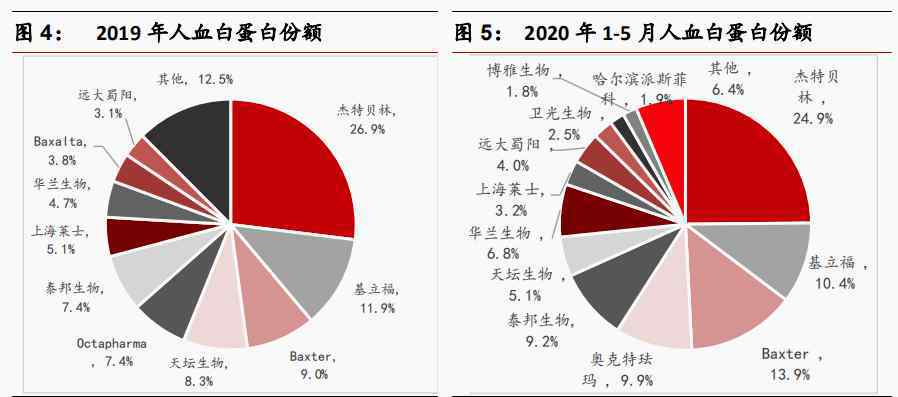

2019年,天坛生物占比也最大(8.3%),其次是泰邦生物-7.4%,上海来实5.1%,华兰生物-4.7%,四家企业合计占比达到25.5%。

今年前5个月累计批人白蛋白2729.81万瓶,同比增长67%。其中进口白蛋白占67%,国产白蛋白占33%。从企业来看,太邦生物(9.2%)批量发行占比最大,其次是华兰生物、天坛生物和上海来实,分别占6.8%、5.1%和3.2%。

总的来说,领先的血液制品公司实力都很强。在目前竞争格局相对稳定的背景下,血液制品行业将继续保持强势态势,概率很大。

标签

总的来说,中国血液制品行业的特点是行业集中度低,寡头垄断。虽然与发达国家相比仍有较大差距,但在新冠肺炎疫情的帮助下,集中度有望在未来进一步提高。

从投资角度来说,血液制品无疑是一个优质的轨道。那些获得和管理浆站资源能力强、品种和推广能力优秀的龙头企业,无疑能受到投资者的青睐。

1.《静丙 百亿血制品行业现状及上市公司实力比拼》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《静丙 百亿血制品行业现状及上市公司实力比拼》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1581610.html