张瑞敏。摄影:潘登

文达太子陈

源界面

中国家电巨头青岛海尔的全球化更进一步。该公司将在中欧国际交易所上市发行4亿股D股,以筹集收购意大利家电公司Candy所需的4.75亿欧元。

从2012年开始,青岛海尔开始了海外并购之路,从日本的三洋,新西兰的费雪&佩克尔,美国的通用家电,意大利的Candy。并购遍布全球,实现全球业务布局。

最新财报显示,已成为全球性企业的青岛海尔,海外总收入的40%。这家公司仍然很强大,但它不再是第一名。

作为首家登陆中国资本市场的家电巨头,青岛海尔落后于竞争对手格力电器和美的集团2017年发布的数据显示,海尔以10.5%的市场份额位居全球第一,似乎实现了海尔“全球第一家电品牌集群”的目标,但这是通过海外收购实现的,与“创品牌”的初衷相悖。

2012年,海尔收购三洋电器在日本和东南亚的洗衣机和冰箱;之后收购了新西兰高端家电品牌Fisher & amp;Paykel);2016年,海尔以55.8亿美元整合了通用电气的家电业务。

2017年,海尔的海外业务贡献了总收入的43%,比2015年前高出20个百分点。但排除GE的营收,海外营收占比只有18.7%。

虽然依靠M&A扩大收入和市场份额几乎是所有全球企业最终的选择,但M&A带来的协同和整合效应仍然让许多企业深受其害,M&A失败的案例不胜枚举。青岛海尔也有困扰。

另外,在寄予厚望的日本市场,海尔试图重塑三洋品牌,发展AQUA,至今业务进展缓慢。2012年被海尔收购的费雪&佩克尔尚未注入上市公司,主要是业绩不理想。

海外分支机构最重要的资产是GEA,2017年青岛海尔的业务收入有30%来自该市。受人民币贬值影响,GEA 2018年上半年收入同比增长3.4%。厨房用具和洗衣机是GEA业绩增长的主要驱动力。

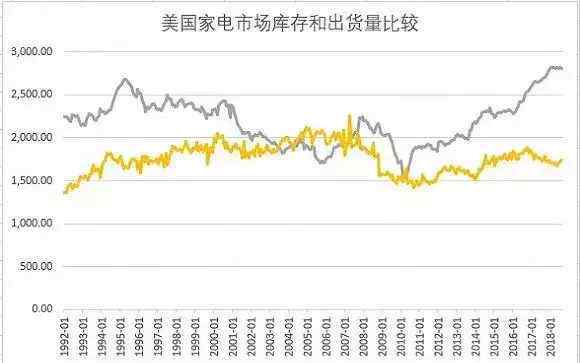

青岛海尔在其财务报告中称,GEA业务在北美实现了逆势增长。2018年上半年,GEA上半年的美元收入同比增长11%。但从行业角度来看,美国家电市场上半年累计增速持平。看一下图表,我们可以看到GEA要继续实现增长有多困难。

美国多年的经济复苏推动了家电行业的增长,将美国的家电库存推向历史新高。但从上图可以明显看出,2017年以来,美国家电市场的出货量一直在下降。这意味着销售放缓。

在行业上限的影响下,GEA很难实现持续的反向增长。

诸多迹象表明,随着海外收购业务整合效应的释放和竞争对手的参与,特别是美的集团对东芝品牌的强力介入,青岛海尔海外扩张可能面临困难。

从国内市场来看,青岛海尔的业务基础存在诸多挑战。

在海尔国际化和全球化之前的15年里,海尔奉行“名牌战略”和“多元化战略”,即增强其在中国的核心竞争力。显然,要成功实现全球化,我们必须在中国站稳脚跟。但是现在,海尔和美的、格力的差距越来越大。

从第一到第三

中国家电行业的格局变化伴随着人们消费的变化,从“三大块”的历史可以看出这一点。

70年代“三大件”是手表、自行车、收音机;在20世纪80年代,它们是冰箱、彩电和洗衣机;在20世纪90年代,它们成为了/

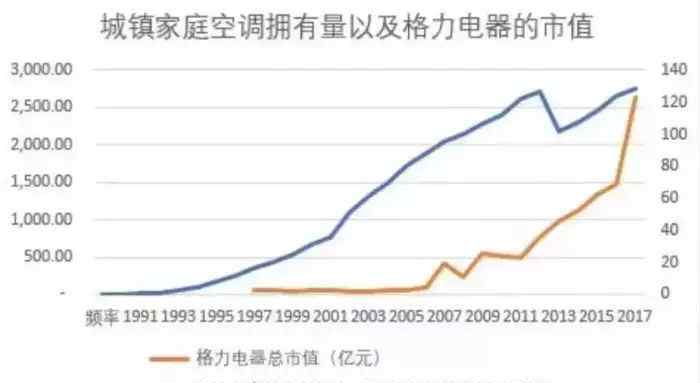

可见空是最新流行的白色家电,也意味着最大的增长潜力。对于中国家庭来说,本世纪初,空是一款全新的家电,市场是空白色。

随着房地产的发展和城市化的推进,城市家庭对空色调的需求超过了冰箱和洗衣机。原因很简单:一家一冰箱一洗衣机,但是可以有多套空音。

虽然目前城市空调度市场接近饱和,但在广大农村地区的普及率明显较低。根据国家统计局的数据,目前农村地区空的比率不到50%。无论是在以前的城镇还是在现在的农村,这都意味着巨大的发展。

与三巨头相比,在空的普及过程中,格力电器从2003年到2007年实现了连续5年40%的营收增长,期间空在中国的市场发展迅速。

城镇住户空调整普及率和格力市值变化趋势。来源:网络

相比之下,青岛海尔错过了这个机会。从产品结构来看,青岛海尔在洗冰业务上具有传统优势,洗冰业务占据全国半壁江山;空转让业务占比不到20%,格力电器'空转让业务占比100%,美的集团空转让业务占比超过50%。

忽略空业务调整对青岛海尔来说是致命的:产品结构影响了青岛海尔的业绩,市值落后。

早在2012年,格力电气总收入就突破1000亿元,2017年达到1500亿元。白电龙头青岛海尔,接下来几年还在为900亿元苦苦挣扎,2016年终于突破1000亿元,其中收购通用电器贡献258亿元。

2017年,青岛海尔总收入为1600亿元。如下图:

另一家白色电力巨头美的集团发展更快,2017年实现营收2400亿元。

三者的净利润差异就更明显了。2017年,格力电器和美的集团分别实现净利润224亿元和172亿元,青岛海尔仅实现69亿元。

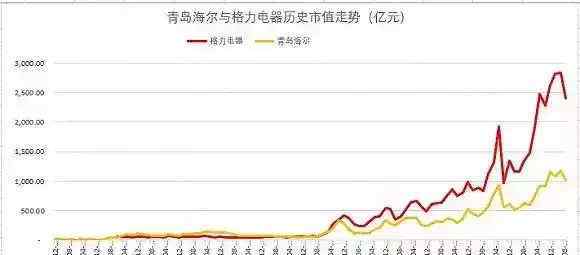

业绩最终体现在市值上:作为第一个登陆中国资本市场的家电巨头,青岛海尔的总市值一度接近格力电器的两倍。但从2005年开始,双方市值差距逐渐缩小,格力已经超过海尔。

目前格力电器总市值2336亿元,美的集团总市值2671亿元,青岛海尔总市值964亿元。

已经进入“中年”的海尔略显疲惫,与美的和格力相比明显缺乏后劲:2018年上半年,海尔的营收和净利润分别增长14%和18%,而格力达到31%和35%。空业务调整方面,格力营收增长38.77%,美的营收增长27%,两者都远高于海尔的业务增长率。

组织改革

2005年是格力赶超海尔的转折点,也是海尔内部机构改革的关键一年。

今年9月,在海尔全球经理人年会上,张瑞敏董事长阐述了“双赢”模式,海尔开始探索人与个人的团结10多年。

“人”指员工;“单”指用户;“统一”意味着每个员工都应该直接为用户创造价值。通过组织变革,海尔形成了扁平化的企业管理结构。企业从官僚组织变成平台,员工从执行者变成积极为用户创造价值的动态伙伴。传统模式下,用户听员工,员工听企业。在“一人一台”的模式下,企业听员工,员工听用户。

张瑞敏曾经解释过上述想法的背景:互联网将会以颠覆企业为中心,以用户为中心,把过去员工的领导从上级变成用户。

现在看来,这种意识是超前的,大公司的变化需要谨慎,让海尔的7万多名员工都能成为自己的主人,世界级的管理大师加里·哈默尔也认为这是“近乎疯狂”。

海尔表示,“一人一票”模式有利于财务优化。首先会激发基层员工的创造力。2013年,1万多名中层干部离开海尔,但这并没有带来管理成本的下降:管理成本在收入中的比重从2013年的6.29%上升到2017年底的6.99%。

其次,张瑞敏曾经说过,提倡人货合一,可以减少库存。然而,到今年年中,青岛海尔的账面库存已经达到225亿元,而应收账款翻了一番:2015年底,海尔的账面应收账款只有61亿元,到2018年年中,已经是169亿元的巨幅数字,是原来的1.8倍。

数据显示,青岛海尔的赊销期比2014年延长了10天,库存比2014年增加了20天。这家公司的产品显然面临销售压力。

对于高度强调效率,热衷于以销定产的海尔来说,这就降低了公司资金使用的效率,海尔还要为供应商的付款大做文章,从而大大延长了还款时间。

2011年拖欠供应商的时间约为一个月,但到2017年底,这一时间已经翻倍至76天,即调整供应商的应付账款,以维持自由现金流的健康。

青岛海尔在近期的一系列宣传中将北美的业务增长归功于“一人一人”。然而,业内一些人士分析,美国经济的增长、美国工资的增加,还是“人与个人的统一”的组织变革带来的力量推动了GEA的增长,还有待检验。

其中一个悖论是,如果收购后“一人一票”能迅速推动GEA业绩增长,为何“一人一票”长期不在国内市场显示其实力?

北京大学管理学教授陈春花曾公开批评海尔将组织创新置于管理创新之上。

青岛海尔在大力推广“一人一品”的时候,白电市场的龙头地位逐渐交给了美的和格力电器。目前海尔要和两者竞争,一部动漫已经解决不了问题。

轻研发,重营销

在家电卖场,连海尔业务员都不得不承认格力的“高科技”优势。在著名的社区传播网站知乎的平台上,对海尔空的论调更是诟病:产品泛而不精。

海尔近年来非常重视空调整,但空调整行业进入寡头格局。美的集团和格力电器的总市场份额是60%,海尔只有12%,除非拿出更好的产品。

无论是洗冰,空调音,还是厨房电器,都有很高的技术含量,离不开持续的研发投入。2017年,青岛海尔共投入研发资金46亿元,仅占公司总收入的2.88%。美的和格力未来投资更为慷慨,研发支出在过去三年一直稳定在3.8%左右。海尔的研发投入明显低于竞争对手。

但是在营销费用上,青岛海尔愿意花大价钱。在海尔的洗冰业务中,2018年上半年冰箱和洗衣机的零售份额分别为35%和33%。然而,收购这部分股份的成本极高。

2017年上半年,海尔营销费用总计131亿元,2017年为282亿元。三年来,海尔的营销费用占收入的平均比例从未低于16%。但美的集团和格力电器的费用比例分别为11%和14%。

这样一来,海尔的毛利率与美的、格力相差不大,但销售净利润率却明显滞后:三年来,海尔的平均销售净利润率为5.8%,而格力和美的分别为13%和8%,说明海尔要卖产品要付出更高的价格。

研发支出水平最低,支出最高,不难得出青岛海尔的市场份额和收入都是“用钱买来的”的结论。一旦后续市场投入减少,将很难与老对手竞争,包括美的部门和格力电器,以及惠而浦、华帝、Boss电器、海信科龙等竞争对手。

在洗衣机市场,江苏无锡的小天鹅,在注入美的集团的基因后,疯狂占领青岛海尔市场空中低端市场。行业在线数据显示,2018年上半年,美的+小天鹅的零售量市场份额为25.6%,接近青岛海尔的30.2%。

冰箱是青岛海尔的看家产品,市场占有率34.6%,落后竞争对手。但荣盛、西门子、美的、美菱等众多竞争对手虎视眈眈,以下四家公司的市场总份额为44%。特别是美的集团整合东芝家电业务后,青岛海尔将面临重量级竞争对手。

在厨房电器业务,Boss电器,Vantage Shares等。也在海尔的业务扩张之路上。

种种迹象表明,青岛海尔的业务布局缓慢,失去了市场机会。对于海尔来说,未来将面临更激烈的竞争,这也意味着更高的费用,这将损害青岛海尔的盈利能力。

盈利停滞也导致业务发展急功近利,战略布局混乱。gooday就是一个典型的例子。

电子商务的兴起,特别是大型家电的配送需求,让海尔想支持gooday,与JD.COM、苏宁、国美签订合同,通过自己的1.4万个配送点为其他家电企业提供物流服务。但是很难得到其他家电企业的认可。说到底,gooday只是为海尔本身提供物流服务。

9月26日,海尔在其集团微信微信官方账号上发布了“海尔的决心”。文章为始于2005年的“一人一套”模式辩护:“企业和人一样,也需要下定决心,坚持做自己认为正确的事。”

近日,格力电器明星董事长董明珠高调宣布,将投资500亿元进入芯片行业,向空调整领域上游持续推进。美的集团为了竞争,大幅整合东芝的业务和家电资产,以塑造其在中国乃至世界的竞争力。

谁对,时间会给出答案。

在《海尔兄弟》里,小海和小二这两个曾经的兄弟,一年四季都不穿衣服,但是在新电影里都穿得太空的衣服。网友们高呼,他们失去了灵魂,不再是海尔兄弟。那么,海尔还是以前的海尔吗?

占公司总收入的2.88%。美的和格力未来投资更为慷慨,研发支出在过去三年一直稳定在3.8%左右。海尔的研发投入明显低于竞争对手。

但是在营销费用上,青岛海尔愿意花大价钱。在海尔的洗冰业务中,2018年上半年冰箱和洗衣机的零售份额分别为35%和33%。然而,收购这部分股份的成本极高。

2017年上半年,海尔营销费用总计131亿元,2017年为282亿元。三年来,海尔的营销费用占收入的平均比例从未低于16%。但美的集团和格力电器的费用比例分别为11%和14%。

这样一来,海尔的毛利率与美的、格力相差不大,但销售净利润率却明显滞后:三年来,海尔的平均销售净利润率为5.8%,而格力和美的分别为13%和8%,说明海尔销售产品要付出更高的价格。

研发支出水平最低,支出最高,不难得出青岛海尔的市场份额和收入都是“用钱买”的结论。一旦后续市场投入减少,将很难与老对手竞争,包括美的部门和格力电器,以及惠而浦、华帝、Boss电器、海信科龙等竞争对手。

在洗衣机市场,江苏无锡的小天鹅,在注入美的集团的基因后,疯狂占领青岛海尔市场空中低端市场。行业在线数据显示,2018年上半年,美的+小天鹅的零售量市场份额为25.6%,接近青岛海尔的30.2%。

冰箱是青岛海尔的看家产品,市场占有率34.6%,落后竞争对手。但荣盛、西门子、美的、美菱等众多竞争对手虎视眈眈,以下四家公司的市场总份额为44%。特别是美的集团整合东芝家电业务后,青岛海尔将面临重量级竞争对手。

在厨房电器业务,Boss电器,Vantage Shares等。也在海尔的业务扩张之路上。

种种迹象表明,青岛海尔的业务布局缓慢,失去了市场机会。对于海尔来说,未来将面临更激烈的竞争,这也意味着更高的费用,这将损害青岛海尔的盈利能力。

盈利停滞也导致业务发展急功近利,战略布局混乱。gooday就是一个典型的例子。

电子商务的兴起,特别是大型家电的配送需求,让海尔想支持gooday,与JD.COM、苏宁、国美签订合同,通过自己的1.4万个配送点为其他家电企业提供物流服务。但是很难得到其他家电企业的认可。说到底,gooday只是为海尔本身提供物流服务。

9月26日,海尔在其集团微信微信官方账号上发布了“海尔的决心”。文章为始于2005年的“一人一套”模式辩护:“企业和人一样,也需要下定决心,坚持做自己认为正确的事。”

近日,格力电器明星董事长董明珠高调宣布,将投资500亿元进入芯片行业,向空调整领域上游持续推进。美的集团为了竞争,大幅整合东芝的业务和家电资产,以塑造其在中国乃至世界的竞争力。

谁对,时间会给出答案。

在《海尔兄弟》里,小海和小二这两个曾经的兄弟,一年四季都不穿衣服,但是在新电影里都穿得太空的衣服。网友们高呼,他们失去了灵魂,不再是海尔兄弟。那么,海尔还是以前的海尔吗?

1.《海尔官方 中国家电巨头青岛海尔的全球化》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《海尔官方 中国家电巨头青岛海尔的全球化》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1677887.html