引言:最后一部分分析了玻璃纤维的产业特征、上下游产业链、玻璃纤维技术以及中国玻璃纤维产业的发展。下一部分主要讲中国居士的优势、财务和估值。

中国巨石的护城河

至于化工股,我们之前说过是技术+产能。技术体现在产品研发和升级上。产能越大,规模优势越明显。只有产能上去了,才能降低化工产品的单位成本。

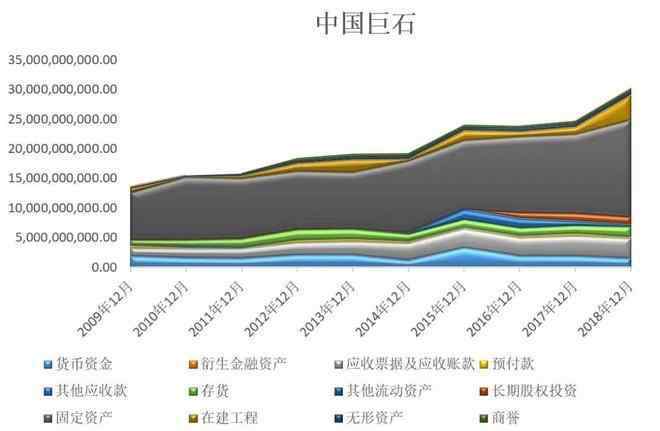

从下图可以看出,公司资产负债表中最大的项目是固定资产,这也说明中国巨石是一家重资产公司。

打开UC浏览器查看更多精彩图片

打开UC浏览器查看更多精彩图片

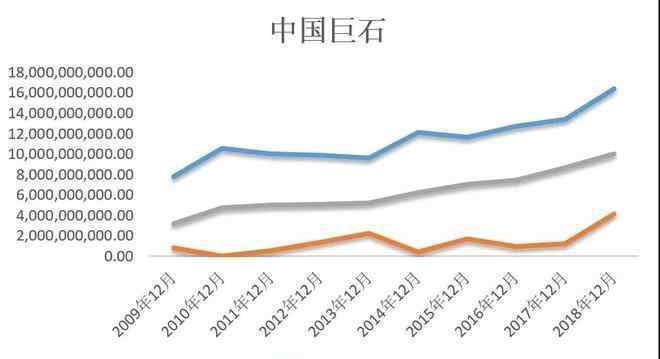

除了2009年,巨石在中国的玻璃纤维收入一直稳步上升。

2014年之前,巨石集团在中国的毛利率几乎在30%左右波动,但2014年之后,巨石集团在中国的毛利率开始从30%上升到45%。

打开UC浏览器查看更多精彩图片

这类公司毛利率的提高有两个原因,一是产品升级带来的下游产业议价能力的提高,二是上游产业融合带来的成本降低。

一、产品升级

玻璃纤维产品有2万多种,其中中低端产品价格主要跟随市场,中高端产品存在定价权。为了减少周期性,公司加大了研发力度。2009年以来,中国巨石通过升级玻璃液和润湿剂的配方,实现了高端产品的突破,开拓了风电纱、热塑性纱、电子纱、工业防腐、环保等高端市场。,并走上了产品差异化的道路。

产品升级主要包括原料配方和浆料。自主研发原料配方和浆料,控制原料和产品率,降低生产成本。配方决定性能,其自主研发的配方可以让其用低价的石材生产高性能的玻璃纤维产品。

因为玻璃纤维是无机物,拉丝后的材料比较脆,经常和树脂一起使用,加入润滑剂可以使其变软,容易和有机树脂结合。因为玻璃纤维种类多,需要的润滑剂也不一样,市场上很难买到。好的润滑剂可以减少次品,提高产品质量,所以也是很大的优势。

1.玻璃配方:

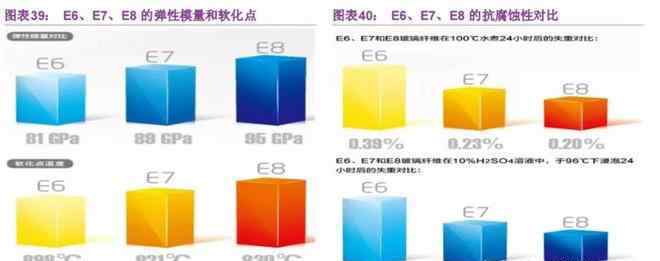

E6配方是2009年居士在国内推出的。与传统的E玻璃纤维相比,E6配方成本更低,物理性能更好,耐腐蚀,环保。2014年,中国巨石成功开发E7配方,提高了其模量和强度,拓宽了其产品在大功率风力发电机叶片、高压容器和高性能拉挤型材中的应用。2016年成功引进E8高模量玻璃纤维,填补了超高模量市场空,进一步推动了大型风电叶片的创新和应用。

2.浸润剂:

2014年,通过浆料配方和生产工艺的创新,高分散LFT纱产品的工艺性能和力学性能得到显著改善,进入批量稳定生产阶段。2016年,公司成功研发出高性能电子布处理剂和高性能电子纱湿润剂,大大提高了公司电子布和电子细纱产品在高端市场的竞争力。

打开UC浏览器查看更多精彩图片

第二,成本控制。从成本方面来说,

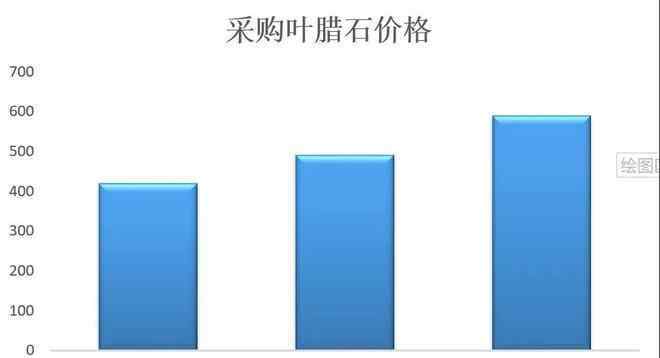

玻璃纤维的成本构成包括浆料、人工、电力、叶蜡石、石英粉、燃料等。生产线技术的改进是成本控制的核心。叶蜡石等原材料约占29%,其次是能源、折旧和劳动力。

我国生产玻璃纤维的主要原料是叶蜡石,主要分布在浙江和福建两省。公司毗邻叶蜡石资源,享有得天独厚的资源禀赋和运输成本优势,使得叶蜡石的收购价格明显低于竞争对手。

打开UC浏览器查看更多精彩图片

打开UC浏览器查看更多精彩图片

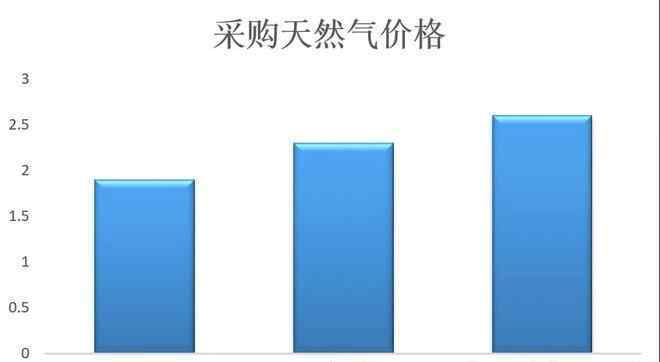

在天然气方面,公司通过竞争性谈判、多次比价和签订长期价格协议,确保玻璃纤维生产的主要能源天然气的采购价格处于较低水平。近年来,公司天然气平均采购成本逐渐下降,明显低于主要竞争对手。

打开UC浏览器查看更多精彩图片

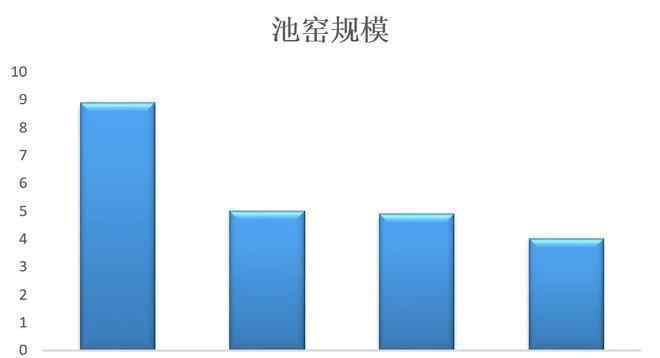

高温窑炉——能源成本约占29%,窑炉质量直接关系到能耗。我国的玻璃纤维窑炉都是自主设计的,在大型无碱池窑和环保池窑的设计和施工技术上具有自主知识产权,还开发了国际首创的纯氧燃烧技术,大大降低了单位能耗。自2014年以来,公司通过大型池窑技术、大衬套技术和纯氧燃烧技术,大大提高了生产效率。到2018年,公司非电子纱池窑平均单位规模为8.7万吨,明显高于竞争对手,其规模效应使竞争对手难以超越。

高温窑炉——能源成本约占29%,窑炉质量直接关系到能耗。我国的玻璃纤维窑炉都是自主设计的,在大型无碱池窑和环保池窑的设计和施工技术上具有自主知识产权,还开发了国际首创的纯氧燃烧技术,大大降低了单位能耗。

自2014年以来,公司通过大型池窑技术、大衬套技术和纯氧燃烧技术,大大提高了生产效率。

到2018年,公司非电子纱池窑平均单位规模为8.7万吨,明显高于竞争对手,其规模效应使竞争对手难以超越。

打开UC浏览器查看更多精彩图片

自动化生产——玻璃纤维工业具有资本密集型和劳动密集型的双重属性。前端槽窑拉丝是重化行业,后端缠绕纱类似纺织行业,劳动强度大。

所以,人工成本很重要。自2008年金融危机以来,不断提高生产效率和自动化水平。根据该机构的计算,其人均生产能力增加了近三倍,节省了大量劳动力成本。

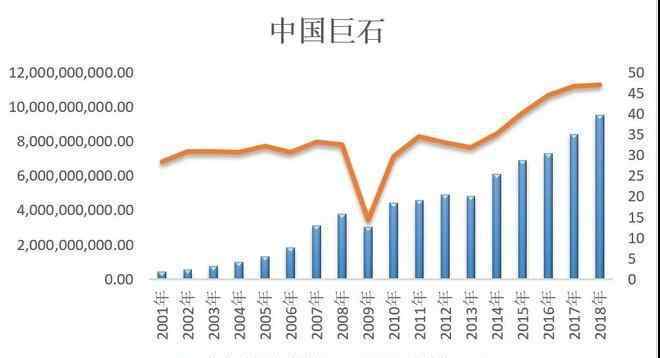

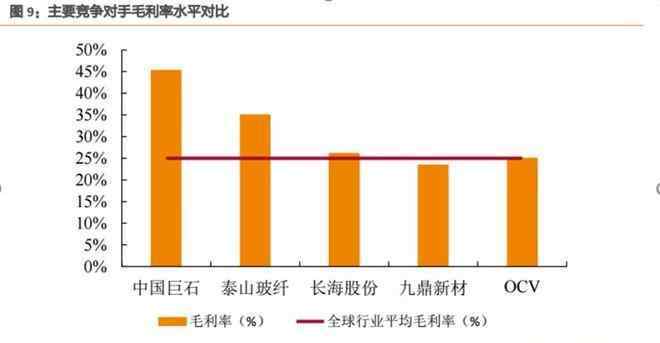

由于出色的R&D和成本控制,该公司的毛利率明显高于其竞争对手。

打开UC浏览器查看更多精彩图片

第三,整合产业链

当化工企业发展到一定程度,就会沿着行业的上下游进行收购,以整合产业链。

1.上游产业2012年,公司以7.5亿元收购桐乡金石和桐乡石勒75%的股权,2013年以2.5亿元收购剩余25%的股权。到目前为止,世界上最大的专业生产玻璃纤维专用叶蜡石粉的公司和玻璃纤维生产的关键设备铂衬套制造商已被纳入公司囊中。2016年,公司启动了以桐乡石勒为主体的年产60万吨叶蜡石微粉生产线扩建项目,并于2017年12月28日正式投产。

2.下游产业

自建树脂生产线,收购中富联众26.52%股权。2016年,巨石集团有限公司年产10万吨不饱和聚酯树脂生产线正式开工建设,标志着公司在为“玻璃纤维+树脂”复合材料提供综合服务解决方案方面,在产业结构调整和相关多元化发展方面迈出了实质性步伐。

金融事务

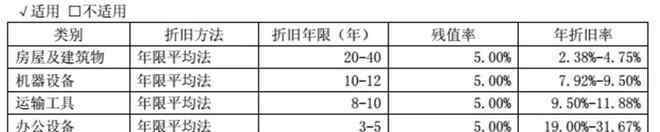

财务方面主要以固定资产和生息债务为主。

先看固定资产折旧。下图说明公司固定资产折旧是合理的。

打开UC浏览器查看更多精彩图片

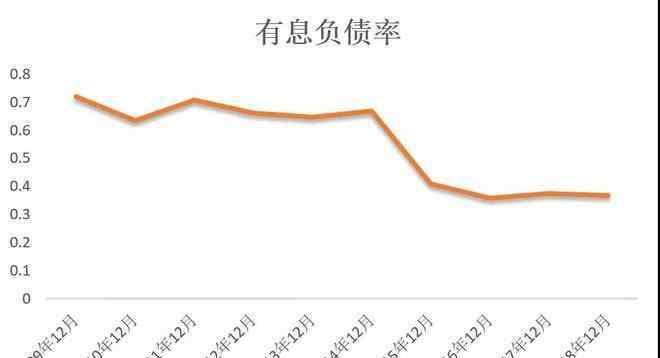

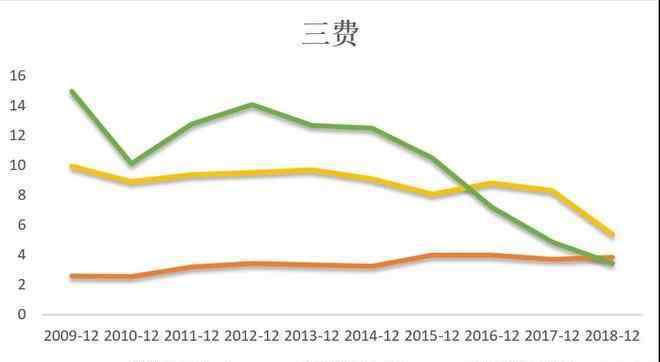

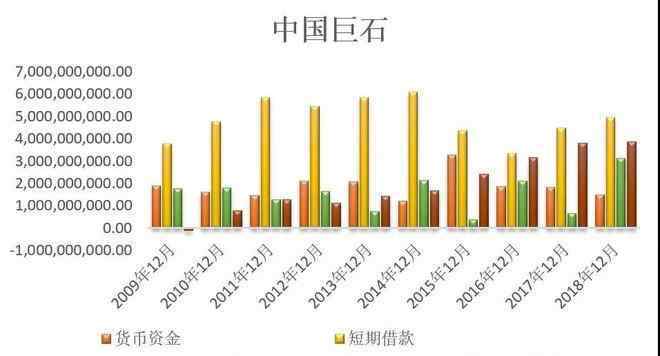

然后关注生息债务,生息债务比例一直在下降,财政支出的支出也大幅减少。

打开UC浏览器查看更多精彩图片

打开UC浏览器查看更多精彩图片

近年来,公司货币资金和经营活动产生的净现金流完全可以弥补短期债务。

打开UC浏览器查看更多精彩图片

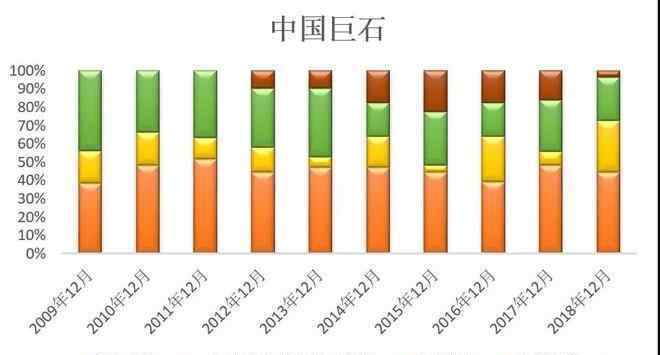

同时,公司的债务结构也在调整,各期债务更加平衡。

打开UC浏览器查看更多精彩图片

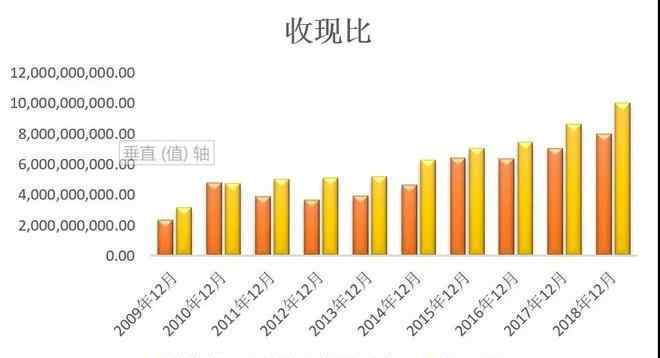

公司的现金现金比比一般化工企业好很多,说明公司在产业链上的话语权还是可以的。

打开UC浏览器查看更多精彩图片

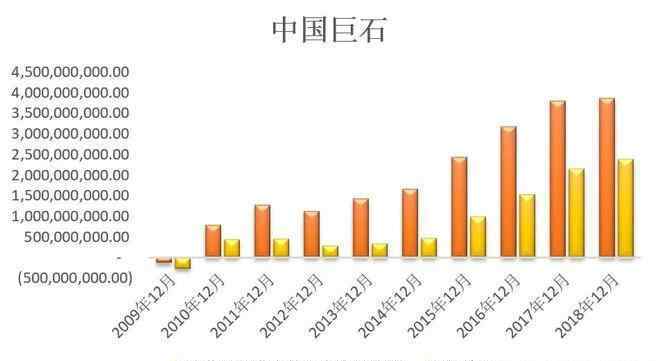

因为公司每年都有大量的折旧,所以公司的净利润总是低于经营活动产生的净现金流。

打开UC浏览器查看更多精彩图片

评估

我们用相对估值法和绝对估值法来评价公司。

看公司的毛利率波动不太像周期性公司。

绝对估值,折现5%-10%,未来增长5%-10%。扣除企业负债后,得出企业股权价值在200亿-550亿之间。

相对估值法,因为是重资产公司,采用PB估值法,我个人比较喜欢生产估值法。

1.铅估价方法

自上市以来,公司的最低市盈率为1.69,最高市盈率为13.55。

这里我们把2015年最大市盈率调整到5倍。在当前净资产下,相应的市值分别为255-750亿。

打开UC浏览器查看更多精彩图片

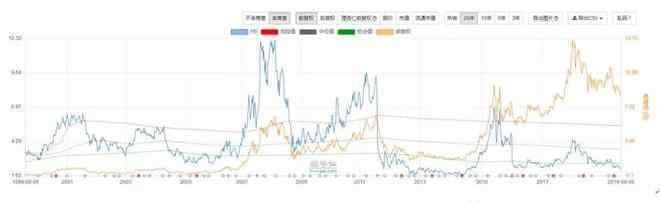

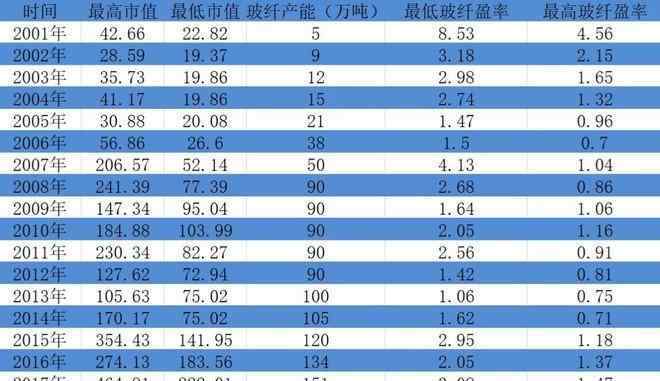

2.容量估算方法

打开UC浏览器查看更多精彩图片

玻璃纤维利润率是单位产能对应的市场价值。

2006年最低倍数为0.7倍,2007年最高倍数为4.13倍。但从2014年开始,公司每吨产品升级成本一直在下降,毛利率一直在上升。我们应该选择2014年以后的数据。2014年以后最高倍数为3.08倍,最低倍数为0.71倍。我们在这里做下一个调整,取最高倍数为3,最低倍数为1。对应目前的产能,由此产生的市场价值为190-560亿。

打开UC浏览器查看更多精彩图片

总结一下:在我们的估值分析中,巨石在中国的合理市值在200-550之间,对应的股价是5.7-14.28。我们认为20%以下的历史分数被低估了,应该在股价低于7.12的时候开仓买入,在股价高于11.5的时候实现一点盈利。

。

1.《中国玻纤股票 股市分析:玻璃纤维行业的龙头——中国巨石!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中国玻纤股票 股市分析:玻璃纤维行业的龙头——中国巨石!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1680795.html