小明

中国银行肖智

放心,放心,金融消费者权益保护主要由主体、行为和方法三个方面组成。具体内容马上就来!

金融消费者权益保护

基本概念

受试者

金融消费者是指购买金融产品或接受金融服务以满足个人和家庭需求的公民。

行为

金融消费者权益保护是指金融机构能够通过适当合理的程序和措施,促进金融机构消费者在与金融机构进行业务往来的全过程和各个环节得到公平、公正、诚实的对待。

方法

金融机构保护消费者权益应当遵循平等、自愿、诚实信用的原则,依照法律法规开展经营活动,充分尊重和自觉保护消费者的基本权利,实行消费者适当性制度,按照监管要求披露经营信息、金融产品和服务信息以及其他与保护消费者权益相关的信息。

金融消费者享有哪些基本权利,小姐姐?

小明

中国银行肖智

金融消费者享有财产安全权、知情权、自主选择权、公平交易权、依法索赔权、受教育权、被尊重权、信息安全权等八项权利。你都记住了吗?

记住!那么,在现实生活中,我们应该如何使用自己的权利,保护自己的合法权益呢?

小明

中国银行肖智

金融消费者权益保护手册马上就要出了!

增强风险责任意识

提高风险管理能力

合理负债不越界,不允许“拆东墙补西墙”

个人或家庭为了满足自己的各种消费需求,在自己能够承受的范围内积极寻找债务,是一种正常的经济金融现象。负债是一把双刃剑,可以提前满足需求,提高生活质量。过度负债容易陷入“拆东墙补西墙”的债务循环,甚至不顾一切地陷入非法高利贷活动,最终会给个人和家庭带来极大的伤害。因此,个人和家庭应学会跟踪和评估自己的债务水平,培养防患于未然的意识,保持高流动性资产在手,以应对重大外部冲击。).

防止看似“无门槛”的贷款套路

1.借款的成本应该澄清

借款成本是指包括利息和其他费用在内的综合资本成本。),符合最高人民法院关于民间借贷利率的规定。借贷双方约定的利率超过年利率36%的,超额利息协议无效。

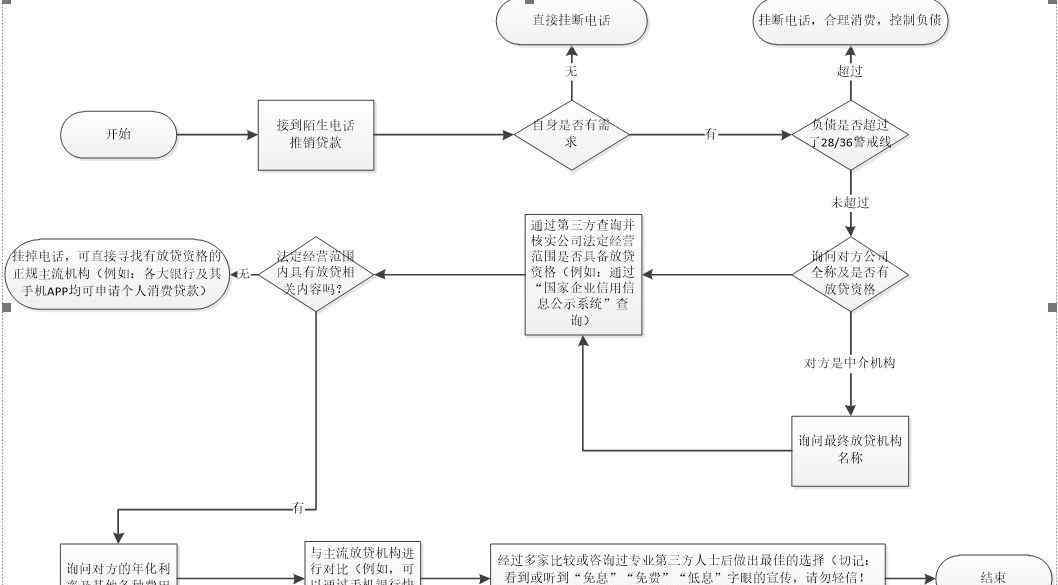

2.警惕不熟悉的电话营销贷款和非法网贷

金融消费者接到陌生的销售电话可以参考以下流程图:

3.远离非法贷款广告

机构借贷必须取得相应资质,金融消费者应避免向非法借贷机构借款,尤其是不合格的网贷公司。

统筹资产负债,应急资金要充足。

每个家庭或个人都要有自己的资产负债表,并定期跟踪,对影响家庭资产负债表扩张或内部结构变化的重大问题给予足够的重视。我们可以通过与资产负债表相关的三个主要指标来监控我们的财务健康状况,即流动性比率、债务收入比和资产负债比。

保障八项基本权利

切实维护消费者权益

保障金融消费者的财产安全权

金融机构应当依法保障金融消费者在购买金融产品和接受金融服务过程中的财产安全。金融机构应审慎经营,建立严格的内部控制措施和科学的技术监控手段,严格区分自有资产和客户资产,不得挪用或占用客户资金。

保障金融消费者的知情权

金融机构应当以通俗易懂的语言及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险,不得发布夸大产品回报、隐瞒产品风险等欺诈性信息,不得进行虚假或误导性宣传。

保障金融消费者的自主选择

在法律法规和监管规定允许的范围内,金融机构应当充分尊重金融消费者的意愿,消费者应当自行选择和决定是否购买金融产品或者接受金融服务。不得强行买卖产品或服务,不得违背金融消费者意愿捆绑产品和服务,不得附加其他不合理条件,不得以误导手段诱导金融消费者购买其他产品。

保障金融消费者的公平交易权

金融机构不得设定违反公平原则的交易条件,不得加重金融消费者的责任,不得在格式合同中限制或排除其合法权利,不得限制金融消费者寻求法律救济,不得减轻或免除其损害金融消费者合法权益的民事责任。

保障金融消费者依法要求赔偿的权利

金融机构要切实履行处理金融消费者投诉的主体责任,在机构内部建立多层次的投诉处理机制,完善投诉处理程序,建立投诉处理查询制度,提高处理金融消费者投诉的质量和效率,接受社会监督。

保障金融消费者的受教育权

金融机构应进一步加强金融消费者教育,积极组织或参与金融知识普及活动,开展广泛持续的日常金融消费者教育,帮助金融消费者提高对金融产品和服务的认知能力和自我保护能力,增强金融素养和诚实守信能力。

保证金融消费者的权利得到尊重

金融机构应当尊重金融消费者的人格尊严和民族习俗,不得以性别、年龄、种族、民族或者国籍为由歧视金融消费者。

保障金融消费者的信息安全权

金融机构应采取有效措施,加强对第三方合作机构的管理,明确双方的权利和义务,严格防范和控制金融消费者信息披露风险,确保金融消费者的信息安全。

金融消费者权益保护实施办法

保护自己的权利

关于信息披露的内容

信息披露是保护金融消费者知情权的重要手段。金融机构应当披露的内容包括:金融消费者对金融产品和服务的权利和义务,订立、变更、中止和解除合同的方式和限制;金融机构对金融产品和服务的权利、义务和法律责任;金融消费者应当承担的费用和违约金,包括金额的确定、支付的时间和方式;金融产品和服务纠纷及投诉渠道的处理;各类金融产品和服务的其他法律法规或监管要求要求定期或不定期披露或报告的事项以及其他需要说明的事项。同时,金融机构应提示金融消费者不要利用金融产品和服务从事非法活动。

关于禁止营销的内容

金融机构在营销活动中应遵循诚信原则,不得侵犯金融消费者享有的八项权利,尤其是以下行为:虚假、欺诈、隐瞒或误导性宣传;损害其他同行的声誉;冒用和使用与他人相同或者近似的注册商标、说明书,可能使金融消费者产生混淆;夸大业绩或产品收入的宣传;利用金融管理部门对金融产品和服务的审计或者备案程序,误导金融消费者认为金融管理部门为金融产品和服务提供了担保;未按规定经财务管理部门批准或备案的金融产品和服务的预先宣传或推广;非担保投资理财产品的营销内容,使金融消费者误以为可以保证本金安全或保证利润;未通过足以引起金融消费者注意的文字、符号、字体等特殊标志说明限制金融消费者权利的事项的;其他违反消费者权益保护相关法律法规和监管要求的行为。

论文本管理的内容和格式条款

金融消费者在购买金融产品和服务时,必然会涉及到合同文本。金融机构格式合同和服务协议文本不得含有误导、欺诈等侵犯金融消费者合法权益的内容;不得有减轻或免除自身责任、加重金融消费者责任、限制或排除金融消费者合法权利、以技术手段强制交易等不合理条款。同时,金融机构在提供金融产品和服务的过程中,不得附加限制性条件,要求金融消费者购买协议中未明确要求的产品和服务。

论个人财务信息保护的内容

个人金融信息与金融消费者的权益密切相关。金融机构在收集个人财务信息时,应遵循合法、合理、必要的原则,根据法律法规要求和业务需要收集个人财务信息,不得收集与业务无关的信息或以不正当手段收集信息,不得非法存储个人财务信息;应采取符合国家档案管理和电子数据管理规定的措施,妥善保存收集的个人财务信息,防止信息丢失、损坏、泄露或篡改。个人财务信息丢失、损坏、泄露或者被篡改时,应当立即采取补救措施,及时告知用户,并向相关主管部门报告。同时,金融机构及其相关工作人员应当对其在业务过程中知悉的个人财务信息保密,不得非法复制、非法存储、非法使用、出售给他人或者以其他非法形式披露个人财务信息。

提示:

原则上,金融消费者与金融机构发生金融消费纠纷时,应先向金融机构投诉。金融机构对投诉不服或者在一定期限内不予处理的,或者金融消费者认为金融机构处理结果不合理的,可以向金融机构所在地、争议发生地或者合同签订地的中国人民银行分支机构投诉。

1.《你有新短消息请注意查收 叮!您有新短消息,请注意查收!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《你有新短消息请注意查收 叮!您有新短消息,请注意查收!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1773641.html