简介:2017年a股最大的变化是全面美股市场,估值体系与成熟海外市场完全融合。越来越多的人开始真正研究海外产业结构和股票定价模型,从而做出真正的基本面“美股映射”,而不是过去的主题炒作。那么在这个过程中,资产管理行业的投资框架是否也需要转换成美股,吸收国外先进的投资研究框架和方法?今天我就和大家分享这样一家基金管理公司:汇丰金锈基金。

公共基金中的“桥水思维”

这段时间大家都在读《谯水创始人大利奥原理》,里面详细描述了谯水的决策机制。达里奥在投资上有两个最显著的特点:第一是风险剥离。达里奥认为,长期滚雪球的核心是剥离风险后获得利润,而桥水的风险定价模式是以较低的风险获得较高的利润。假设预期收益率也是15%,如果能以较低的风险获得,那么长期复利将是惊人的。站在这种思维的对立面,就是依靠高风险获得高回报,比如经典的华尔街左轮手枪故事。很多时候,不是黑天鹅多了,而是很多人的利润来源于高风险。

二是看重制度而不是个人。达里奥一再强调情绪对我们决策的影响。一个好的决策系统的基本要求是通过建立系统机制,消除情感干扰,优化决策过程,从而产生正反馈。投资一定要靠制度,单靠个人判断很难长期保持竞争力。

在与汇丰金锈基金投资总监曹青的交流中,我也深深感受到汇丰金锈对投资决策体系和风险控制的重视,这可能也与汇丰金锈整个管理体系都受到了外国股东的影响有关。毕业于伦敦政治经济学院,曾在国外券商法国巴黎银行证券工作的曹庆,能够理解和认同海外资产管理的先进模式,逐步将海外资产管理机构的先进投资和研究管理理念和体系本土化于中国市场,取得了良好的效果。截至2017年第四季度末,汇丰金思特的股票型基金整体表现在最近两年和五年均位列行业前十。

来源:海通证券股票基金绝对收益排名

曹庆希望投资者不仅能看到自己过去的杰出成就,还能更好地了解汇丰金锈基金完整的投资和研究体系。就像基金营销广告最后一句话里的风险预警,听起来很小,说得很快,“过去的业绩不代表未来的业绩”,未来的业绩是不确定的。虽然客户最终得到的是产品性能,但客户真正购买的是资产管理公司的“投资研究系统”。所以,汇丰金锈基金一直认为,它要“卖给”客户的不是过去的优秀业绩,而是为客户管理资产的方法。因此,曹庆认为,建立科学合理、具有竞争优势的投资研究体系是资产管理机构的核心竞争力,只有向客户清晰地解释这一投资研究体系,才能真正赢得客户的认可。

符合国际标准的投资和研究体系

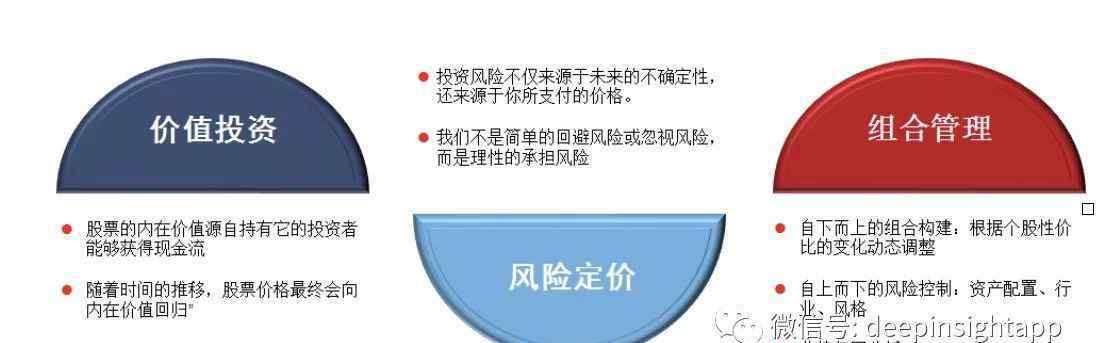

汇丰金信的投资研究体系可以用一句话概括:基于风险定价的价值组合管理。这句话有三个部分:价值投资、风险定价、组合管理。

首先是价值投资。汇丰金锈基金对价值策略有严格的定义。价值投资和非价值投资,一个叫投资,一个叫投机。投资就是购买这种资产,预期收益来源于资产本身的现金流和利润。比如买房,预期收益来自租金产生的现金流。在价值体系上,汇丰金锈会特别关注一家公司的财务报表和基本面,而不是一些博弈因素。投机的回报就是靠交易,以为有人会以更高的价格买你的资产。典型的案例就是庞氏骗局。从历史数据来看,a股价值因子获得的超额收益最强,明显优于其他风格。在美国、日本、欧洲等发达经济体,价值因素也是最有效的。我个人曾经写过一篇对约翰·内夫研究的分析。在他30年的职业生涯中,他还通过完全暴露价值因素获得了长期超额回报。

其次,风险定价。汇丰金锈基金认为,未来总是高度不确定的,包括宏观、行业、公司、市场趋势,长期来看难以准确预测。投资不是要挑战这个事实,而是要接受这个事实,找到应对不确定性的方法。投资风险的大小不仅与不确定性度量有关,还取决于投资者为这种不确定性付出的代价。如果投资者支付的价格足够低,也可能是低风险的;如果投资者支付的价格太高,它可能是高风险的。因此,投资者不应该简单地回避或忽视风险,而应该正确地承担风险。风险补偿高的时候,要敢于冒险,更激进。当风险补偿不具有吸引力时,应避免承担过高的风险,并保持谨慎。具体到个股层面,没有好坏股,要结合价格和价值。足够便宜的普通公司可能意味着比非常昂贵的优秀公司更高的潜在回报。简单来说就是找到风险收益性价比最好的公司,在获得相同收益的基础上承担较小的风险。

最后是投资组合管理。与纯选股基金不同,汇丰金锈基金通过投资组合管理将科学和艺术结合在一起进行投资。数据显示,购买基金的投资者比购买股票的投资者对波动的容忍度要低得多。作为一家基金公司,我们也希望我们的产品不断达到新的高度,不要亏本给投资者。我们研究过美国公款大神比尔·米勒。虽然他连续15年击败指数,但2008年却亏损了55%,最终导致购买他产品的大部分投资者亏损,同时也让他的长期收益率变得极其普通。所以,避免大的回撤和损失,才是投资者赚钱的根本。通过动态调整投资组合,而不是简单的“买入并持有”,汇丰金锈使投资组合在当前的市场环境下始终持有一包高绩效股票,从而使投资组合的整体风险收益率始终保持在一个理想的水平。

为了更好地实施汇丰金途基金的投资研究体系,曹庆还希望通过建立精简、整合、可视化的投资研究体系,构建一个从研究到投资到交易的完整体系,并渗透到投资研究人员的日常工作和行为规范中。比如研究员对财务估值模型的规范,个股研究报告的结构要素,及时跟踪可投资股票PB-ROE排名的变化;基金经理实时监控PB-ROE系统中组合股票的分散分布和隐含收益,实时监控组合在行业风险和风格风险中的暴露程度以及基金基准的跟踪误差,甚至包括组合转让的“模拟影响”计算;投资总监和相关风险控制人员实时监控公司所有产品组合的资产风险、行业风险、风格风险和流动性风险。

产品创新而不是名称创新

先锋集团创始人约翰·博格通过对美国资产管理行业60年的研究发现,产品创新是一个巨大的变化。过去美国只有个股和混合型基金产品,出现了大量发展成子板块的基金,通过产品创新满足了不同类型投资者的需求。

汇丰金信基金也是跟随产品创新,而不是基金名的创新。汇丰金信认为,资产管理公司可以提供多元化的产品,满足投资者多元化的投资需求,但与其“挂羊头卖狗肉”,不如让投资者“得其所投资”。因此,汇丰金思特坚持认为,在产品体系上,无论是主题基金还是风格基金,每只基金的业绩基准都与每只基金的名称和主要投资方向完全一致。同时,对基金经理的评估是基于其基金业绩相对于基准的超额回报,而不是业界通常采用的“同行排名”。比如先锋基金主要投资方向是TMT行业,业绩基准是CSI TMT指数,消费红利基金主要投资方向是餐饮、家电、传媒、旅游、医药等消费品行业,业绩基准是CSI消费服务指数。

通过对基金管理人超额收益的评估,并以跟踪误差作为基金管理人投资行为的风险监控,汇丰金锈基金力求实现投资者在投资时所付出的。很多时候投入的非收益主要是因为考核基准太单一。通常选择沪深300作为评估基准,或者基金经理的业绩评估以“同行排名”为主,这也导致投资品种和名称的出入。至于“相对收入和同行排名都考核”的想法,曹晴认为:“同时追两只兔子的人,一只也抓不到”。

完全归因分析

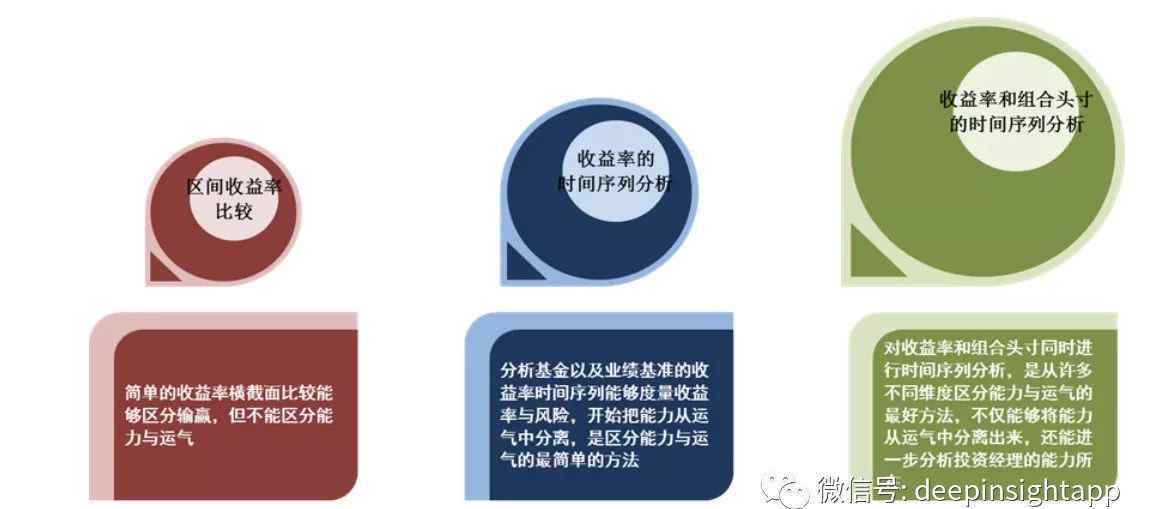

对投资收益的影响主要来自两个因素:能力和运气。很多时候,我们往往把运气当做自己的能力,有时候运气不好的时候,我们会误以为自己的框架体系有问题。因此,一个完整的归因分析对于帮助基金经理剥离自己的运气和能力,更清晰地了解自己业绩的来源是非常重要的。与国内大多数基金管理公司相比,汇丰金锈基金非常重视完整的归因分析,通过归因分析完善基金经理的投资框架和体系。

众所周知,很多投资者简单的横向比较基金产品的收益,很难区分运气和能力。一些基金的回报来自智能测试版,而不是超额回报。一些专业投资者会用时间序列分析收益率,加上常用的夏普比率,这也是保险和一些FOF的常用模式。在汇丰金信基金中,收益率和投资组合头寸的时间序列用于属性分析。通过定期上传基金经理的日常投资组合数据,可以帮助基金经理分析自己的业绩归因,进一步发掘自己的能力。

无论是汇丰金信还是其他基金公司,基金经理的归因分析在未来都会变得越来越重要。如果基金经理买卖股票过于随意,就很难建立起系统的投资体系。只有细致的归因分析,才能让基金经理更好地认识自己,优化投资决策。

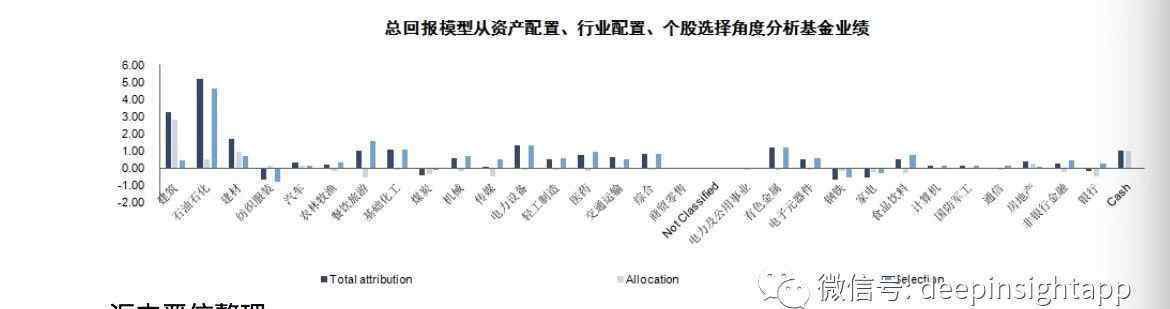

汇丰金锈基金的归因分析由总收益模型和多因素模型两部分组成。总收益模型可以从资产配置、行业配置、个股选择等方面分析基金业绩。比如说,到底有多少收益率来自行业的选择,又有多少是个股的超额收益。多因素模型会从资产配置、风格配置、个股角度出发。比如收益率,就是因为只配置了大盘股的风格。这使得基金经理能够更详细地了解他们的投资组合、风险敞口、风格因素和回报来源。

科学+艺术=长期复合收益的来源

回到开头,汇丰金锈基金整个投资研究体系都有很强的科学性部分。基金经理很少谈论如何抓住十倍股份,而是通过构建相对完善的价值投资体系来提高投资的胜率。其实这个想法和《不要贪心》里的李昌镐很像。一举一动看似平庸,但通过累积51%的胜率,实现了对围棋第一宝座的长期占领。投资最重要的是胜率+频率。高胜率+高频最好,低胜率+高频最差。一旦你有了不错的胜率,长期积累竞争优势,就能获得惊人的回报。

而这种科学思维对我自己影响很大。a股市场逐步海外整合后,吸收海外资产管理公司优秀的投资研究体系尤为重要。在美国公共基金70年的历史中,真正的明星基金经理只有三位:彼得·林奇、比尔·米勒和约翰·内夫。大多数基金公司通过构建更完善的投资和研究体系,为投资者创造超额回报。因此,工具的使用变得尤为重要。使用更先进的方法也成为超额回报的重要来源。

当然,投资研究体系中肯定有艺术部分。这种艺术性可能体现在个人能力上,优秀的投资研究人员仍然是一家资产管理公司最宝贵的资产。正如曹庆所强调的,汇丰金锈基金的投资研究希望更多地依靠系统、过程和纪律来取代原有的直觉或暂时的想法,但这并不意味着投资研究人员的个人投资洞察力不再重要,而是优秀的研究人员和优秀的基金经理将越来越多地采用系统的方法来获取和应用他们的见解。

从汇丰金锈基金目前的投资者结构来看,截至2017年6月30日,专业机构投资者持有的基金市值占汇丰金锈管理的部分股票型基金总资产的56%以上。剔除外包基金,汇丰金锈基金成为管理部分股票基金超过100亿的公募基金中机构比例最高的公司。这也说明机构投资者认同汇丰金锈基金科学与艺术相结合的投资整合模式。作为国内为数不多的将海外投资方式与a股资本市场相结合的基金管理公司之一,汇丰金信坚信系统比预测更重要。通过创建一个不断发展的投资和研究系统,它将为投资者带来长期的复合回报。

作者交流请加微信:点时830,请告知专业和公司。

1.《汇丰晋信 全视角看汇丰晋信:中国资产管理行业的“国际模式”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《汇丰晋信 全视角看汇丰晋信:中国资产管理行业的“国际模式”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1807206.html