1984年,趁着深圳改革开放之风,凡是能够套利的生意,倒爷王石几乎都想沾上一手。这个时候的万科从倒卖玉米,倒卖精密仪器开始,商贸版图不断扩张。1987年随着全国第一块土地拍卖,房地产的商机就进入了王石的视野。1991年万科上市后,1993年王石逐渐砍掉其他业务,聚焦房地产业务。

10年后,房地产成为国民经济的支柱产业。房地产开启接近十年的黄金时代,地方政府疯狂卖地发展地方经济,炒房客紧抓时机,炒高房价,从此暴富。

万科的销售规模也持续增长,2010年公司销售规模首次突破1000亿元。

之后借力行业金融红利东风,万科实施高周转策略,加快推盘速度。公司销售规模从1000亿到2000亿花了5年,从2000亿到3000亿花了2年,而从3000亿到6000亿仅需2年时间。2018年公司实现销售金额6070亿元,首次突破6000亿的销售额。

持有万科的股民为此打call,一同分享万科高速增长红利,2014年初-2017年底万科股价仅4年涨幅逾960%。这是万科销售规模增长最快的几年,万科股价紧跟着持续走高,有股民甚至扬言,要持有万科一辈子。

然而,好景不长,万科股价在2018年1月达到顶峰后,就没再突破。

2020年万科销售规模首次突破7000亿元,也没能给市场带来多大惊喜,毕竟现在房地产行业已告别那个可以“肆意生长”的时代。

随着房价暴涨,住房成为困扰着中国千千万万个家庭的难题。多数人为房价上涨焦虑,因买房背负高额房贷而卖命工作。2020年居民部门杠杆率62.1%,房贷剥削了普通人生活娱乐和其他消费的快乐。

2016年底“房住不炒”的宏观调控应运而生,但是之后几年调控政策不断加码,均未能刹住暴涨的房价。很多人问,房价为什么越调控越涨?过去几年没买房是错失时机还是幸运?

现在看来,大概是幸运的吧,尽管当前房地产销售数据还是维持着增长,龙头万科2016年以来销售规模屡创新高。但是,随着国家调控加码,房地产行业过去高杠杆高周转的模式明显走不通了,行业利润也不再那么香了。

万科作为行业龙头,想独善其身,也根本不可能。近三个月内,万科股价从高点34.6元跌至24元,创近一年新低,回撤已逾30%。

很多在高位被套住的股民,现在估计已经到了左右为难的地步。那么,当前应该怎样看待房地产行业的发展?万科股价到底还行不行?

很多在高位被套住的股民,现在估计已经到了左右为难的地步。那么,当前应该怎样看待房地产行业的发展?万科股价到底还行不行?

01初露迹象,盈利压缩

万科股价一路下跌,最直接的影响因素是公司的经营数据和业绩表现。

今年前5月全国商品房销售面积同比增长36.3%,较2019年同期增长19%,全国商品房销售金额同比增长52.4%,较2019年同期增长36.5%。

同期,万科前五月销售面积同比增长14%,较2019年同期增长8.1%,全国商品房销售金额同比增长16.1%,较2019年同期增长7.2%

与全国房地产销售相比,万科作为行业龙头,销售表现持续跑输行业增速,这实在不是一个好兆头。

与经营数据相比,万科业绩表现对其股价影响更为深远。

今年1季度万科实现营收622.6亿元和扣非后净利润11.57亿元,分别同比增长30.3%和13.8%,分别较2019年同期增长28.7%和2.6%。2020年万科实现营收4191亿元和扣非后净利润402.4亿元,分别同比增长13.9%和5%。尽管公司收入表现维持着快速增长,但利润增速已经大幅降低。

公司利润降低主要是受毛利率下滑影响,今年1季度公司的销售毛利率同比下降10.87个百分点,较2019年同期下降14.17个百分点。受毛利率大幅下滑影响,1季度公司净利率仅为4.02%,创近十年历史最低水平。

很多人认为万科盈利水平降低是因为综合房价下滑影响结算项目毛利率降低。而事实并非如此,过去三年,万科商品房综合销售单价基本维持稳定。

万科净利润增速下滑,实际上是因为近年来公司拿地价占房价比例提升,也就是说地价涨幅高于房价涨幅。

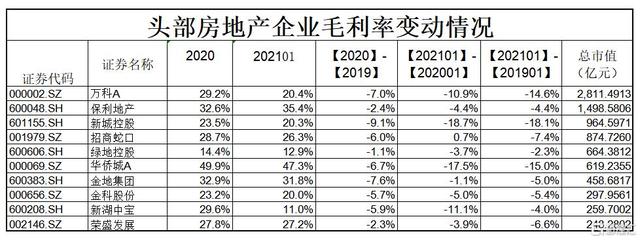

放眼总市值排名前十大房地产企业,今年1季度毛利率同比仅招商蛇口实现0.7%的增长,与2019年相比则全部下滑。去年毛利率同比降幅最少的绿地控股也有1.1%。

目前在全国22个重点大城市对一手房限价,政府控制着终端价格的情况下,预计房价将很难再涨。因此,能够持续影响房地产商毛利率的最大因素就是他们的拿地成本。

然而,房企的拿地成本恰恰是地方政府财政收入的来源。去年受疫情冲击,地方政府税收更加依赖于土地使用权收入了。2020年全国国有土地使用权出让收入84142亿元,同比增长15.9%,创下了新记录,而全国地方一般公共预算本级收入100124亿元,同比下降0.9%,全国国有土地使用权出让收入与全国地方一般公共预算本级收入的比例是84.03%。

同时,地方政府专项债规模快速扩张,2021年新增地方政府债务限额42676亿元。其中,一般债务限额只有8000亿元,专项债务限额达34676亿元。面对巨额债务,大多数地方政府只能进一步在房企身上拿钱。

政策端已经开始行动,今年6月财政部等四部门出台政策,将国有土地使用权出让收入划转给税务部门负责征收。其实这样做的目的是提高土地出让金的征收力度,减轻地方政府发行专项债压力。但相反,想拿地的房企将越过更高的资金门槛。

与此同时,从今年开始北上广深等22个重点大城市实施集中供地,但是集中供地并没有降低地价,反而增加了房企的拿地成本。以重庆首批集中供地为例,出让的46宗地中有22宗成交溢价率超过50%,几乎每一宗优质地块都引来规模房企的激烈竞争,溢价率最高达到130%!

房价被管控,地价走高,未来房企的利润率将被压缩,正如今年1季度房企毛利率集体下滑所呈现的。

02

机遇只给有准备的人

房地产的发展与金融业的繁荣离不开关系,高杠杆的运作模式下,高负债拖动房地产行业蓬勃发展。从拿地到销售,房地产开发商可以利用资产抵押向银行贷款,居民买房通过房产证抵押向银行贷款等,整个过程与金融业不能脱钩。

不过,随着房地产调控形势火速升温,“三道红线”,“两道红线”,高层频频喊话,严控经营贷流入楼市,提高房贷利率等政策实施,房地产商的经营压力不断加大。目前房企资金紧张已经不是什么秘密。

今年房企到期债务规模预计将达12448亿元,同比增长36%。大多数房企也将迎来偿债高峰,房企发生债务风险大,以泰禾集团为例,今年5月24日,泰禾对外宣称集团累积违约债务高达431.55亿元。

此外,在去年全球大放水后,全球流动性收缩也将随之而来。预计今年下半年的房企的日子会更加难过。

查理芒格说过,如果我知道自己会死在哪里,我就不会去那里。面对市场资金紧缩,行业强监管,房企债务违约的高风险,房地产行业将难以继续膨胀。这也就是房地产企业股价持续走低的原因。

在政策的打压下,房地产将不再是一个暴利行业,经营不善的企业会逐渐退出这个市场,或被大企业收购,或破产。

而能够存活下来的企业,将是已经在这场改革风暴中做足准备的企业。不可否认,万科将是留下来的企业之一。

万科是所有房企中,防风险意识最强的。

2014年万科首次提出了“房地产告别黄金时代,进入白银时代”,尽管在那之后几年房地产市场依旧火爆,房价暴涨,市场一度怀疑万科误判。但这足以表明,万科较其他企业更警惕风险!

2018年郁亮在秋季会上万科高喊:活下去。这个时候房地产行业宏观调控已经开始了一年多,万科也开始多元化发展,提出向“城乡建设与生活服务商”转型,2020年万科非地产业务占比超4%。

今年3月业绩推介会上,万科管理层指出当前房地产“金融红利时代”进入“管理红利时代”。管理红利时代,万科比起其它企业拥有更大的优势在于,万科已经做好了准备。在今年“三道红线”的指引下,万科跻身绿档,具备较低的融资成本。这也使得,在集中供地的土拍流程下,万科相较其他房企更有实力拿地,今年前五月万科拿地金额达到701亿元,位列榜首。

房地产已经进入存量竞争时代,集中供地下,小房企因为资金不足,在拿地环节就面临着被淘汰出局;大房企之间的竞争,是企业管理,拥有更低融资成本的大房企将有用更多的拿地优势以及经营利润率也相对更高。

03

小结

当前房地产高周转的模式已被打破,短期内,随着房地产宏观调控加码,叠加全球货币紧缩的大趋势,房地产企业面临较大的债务风险,预计资金链断裂将加速房地产行业出清。中长期来看,房地产行业将进入低增长、低利润的长周期,在这一过程中优化自身的经营管理则成为众多房企的新突破口。

万科也将难逃周期,伴随着行业利润率降低,股价表现继续承压。中长期来看,在存量市场竞争中,公司相较其他企业拥有更低的融资成本,更多的土地储备,后续待小房企出局,行业出清之后,万科将获得更多的市场份额。

对于投资者而言,第一,需要熬时间,给万科更多的时间;第二,放低投资回报预期,过去非常高的年化回报在未来并不现实。

1.《[格隆汇]房价见顶万科还行不行》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《[格隆汇]房价见顶万科还行不行》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1874491.html