其实房贷不管你选择等额本金还是等额本金,各有利弊,但是如果你有提前还款的想法,我建议你贷款的时候选择等额本金还款会比较划算。

首先我们来举一个例子,假如贷款100万,贷款30年,贷款利率是5.88%,等额本金和等额本息各有什么区别呢?

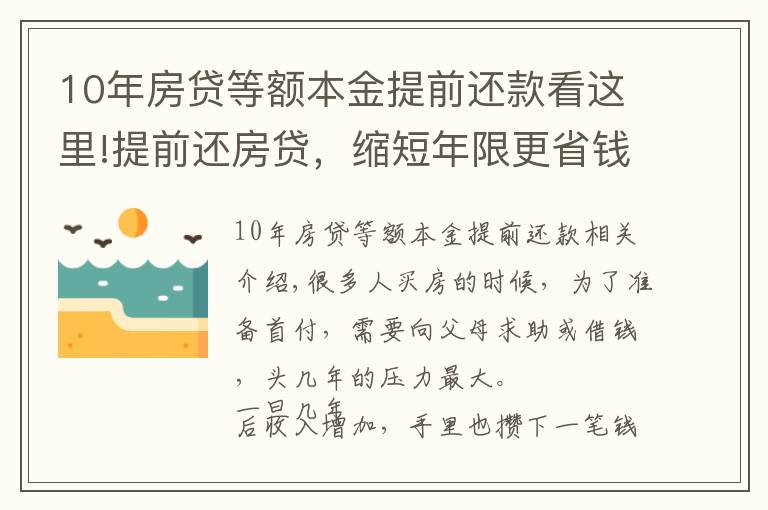

等额本金

如上图,这是等额本金还款方式,总还款是188.44万元,其中贷款利息约为88.45万元,占比总还款的比例为46.93%;贷款本金100万元依旧要偿还的,占比53.07%。等额本金还款每个月的还款金额是逐渐减少的。

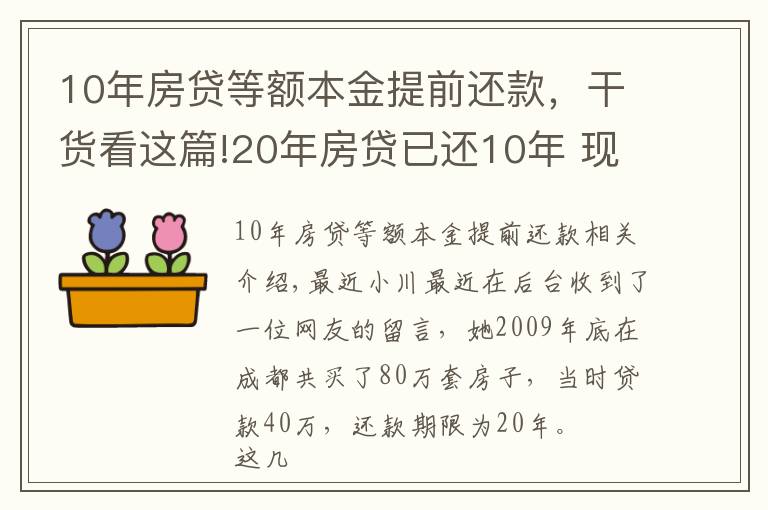

等额本息

如上图,这是等额本息还款方式,贷款100万元,贷款30年总还款为213.07万元,其中贷款利息是约为113.07万元,占比总还款金额的53.07%;而本金依旧100万元需要还,占比总还款的46.93%;等额本息还款方式是每个月固定不变的。

通过这个例子我们可以得出等额本息和等额本金的优缺点。

等额本金的优点就是贷款利息少很多,而缺点就是前期还款金额高,还款压力大;

等额本息的优点就是前期还款压力小,贷款金额低,缺点就是贷款利息高。

贷款买房,该选择等额本金还是等额本息?

上面已经针对等额本金和等额本息两种还款方式进行了分析,然后再来帮助你解答房贷是该选择哪种还款方式还好?

第一种选择:

假如你的贷款购房想要省利息,贷款少支出利息的话,选择等额本金还款是最为划算,贷款100万最起码会省15~25万元的利息。

第二种选择:

假如你的贷款购房想要前期还款金额少,减轻你还款压力的话,这种情况最好的选择就是等额本息还款。等额本息还款每个月是固定的,选择等额本息的话前期每个月还款最起码要比等额本息还款高1000~2000元。

第三种选择:

假如你的贷款购房有打算提前还款的想法,这种情况还是支持你选择等待本金还款,因为等额本金前期还款利息少,还款本金高,提前还款的话选等额本金是最为划算的。

若提前还款该怎么办?

贷款买房的话,如果提前还款就是算违约,提前还款是需要支付违约金,一般违约金都是用一个月的还款金额作为违约金,意思就是提前还款的话要除了还剩下的本金之外,另外还要加违约金。

提前还款之时要提前跟银行提出申请,跟银行说准备什么时候提前还款,之后亲自到银行办理提前还款手续。之后就是准备还款,只要你把欠的本金和违约金还清了,银行会把你的房产证还给你,这种贷款交易就是彻底结束了。

综合分析,购房是人生中一件大事,在购房之前一定要考虑很多因素的问题,其次还要选择合适的还款方式,选对了可以节约很多贷款利息成本以及没有避免的麻烦事,如果选择错的就要付出一定的代价。

1.《10年房贷等额本金提前还款专题之贷款买房,该选择等额本金还是等额本息?若提前还款该怎么办?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《10年房贷等额本金提前还款专题之贷款买房,该选择等额本金还是等额本息?若提前还款该怎么办?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/2142232.html