去年整理过80后的保险必备攻略, 90后的妹妹说:“这攻略是否适合我?” 各位叔叔阿姨问:“我们50、60后怎么办?” 还有同龄朋友问:“宝贝女儿买保险怎么搭配?” 广大人民群众日益增长的保险需求如何解决? 这次,小编我不舍昼夜,整理出适合中国家庭的保险配置2018年攻略,一篇文章解决你们所有问题!

我们所面临的风险有哪些?不同险种如何转移风险?

1. 意外风险:交通事故、踏空坠入消防通道伤残、户外坠落、被狗咬伤、老人摔骨折等;

2. 疾病风险:患重大疾病、普通手术住院等;

3. 身故风险:意外身故和非意外导致身故(如疾病身故、见义勇为身故等);

4. 财务风险:炒房炒股亏了、做生意破产、没钱上学、没钱养老等;

不同年龄段人群如何配置保险?

我们分三个年龄段来讲:

1. 未成年人 2. 家庭经济支柱(以25-50岁为主) 3. 老年人

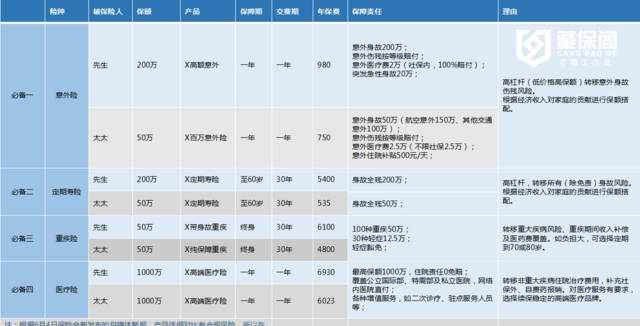

1. 未成年人: 搭配方向:因该人群不承担家庭经济责任,主要考虑疾病意外时如何减轻家庭负担。 建议必备险种:意外险、重疾险、医疗险

a 意外险: 意外是导致儿童受伤甚至死亡的第一因素,高杠杆、带意外门诊的意外险是未成年人必备。由于保监会对未成年人的身故保额限制,再加上未成年人不承担家庭责任,因此建议未成年人配置意外险可更关注意外医疗部分含金量,如是否限社保内,是否含境外责任、是否有免赔额、赔付比例多少等。保额参照保监会最高限额。

b 重疾险: 未成年期购买重疾费率低、保障时间长、核保容易,如不幸重病能大大减轻家庭负担。如儿童最高发重疾白血病少则30、40万,如需干细胞移植花费70、80万也是常见。保额建议50万起。

c 医疗险: 补充社保,与重疾险搭配。幼儿时期住院几率很高,如常见的肺炎、轮状病毒住院等,但重疾理赔标准不是轻易能达到,这时医疗险就起作用了。对于日常的小病住院门诊,社保报销后,可用商业医疗险解决。建议选择0免赔、不限社保、保额50万以上的商业医疗险,由于门诊赔付几率大、保费比单买住院高很多,可选门诊风险自留。

可选险种:年金险

未成年人教育花费是一笔不小的费用,不少家长想未雨绸缪。如在保障类产品配齐还有闲余资金时,完全可以考虑配置一些年金险作为教育金。目前好一点的教育金复利也能达到3.8%-4.5%,不比银行理财、余额宝等货币基金差,其优势还在于安全、能专款专用、长期稳定收益率和现金流、贷款比例高等。

2. 家庭经济支柱搭配方向:该人群承担家庭主要经济责任,上有老,下有小,既需考虑重病或意外时减轻家庭负担,又需考虑家庭责任开支,如以下: a 家庭3-5年正常开支; b 家庭负债(房贷、车贷、生意贷款); c 父母赡养责任; d 子女抚养责任;

建议必备险种:意外险、寿险、重疾险、医疗险

a 意外险: 家庭经济支柱承担家庭主要责任,再加上意外险杠杆高(保费便宜、保额高),此类人群可重点考虑做高身故保额。身故保额建议100万起,一线城市适当加高保额。

b 寿险: 中国死亡保障缺口巨大,很多人不能接受死亡才理赔的保险。但今天要强调,寿险是家庭经济支柱必须配备的险种!寿险又分定期寿险和终身寿险,定期寿险杠杆高,适合家庭责任重,尤其一二线城市房贷压力大、小孩老人抚养责任重的朋友。而预算充足的家庭可搭配带储蓄传承功能的终身寿险。根据家庭责任和资产负债情况,建议50万保额起,一线城市100万保额起。

c 重疾险: 50岁以内人群可根据身体条件、预算购买适合的重疾险(储蓄型或纯保障型),如身体不符合要求,也可考虑单纯的防癌险,毕竟癌症占据理赔比例的60%-80%。长期重疾险不存在续保问题,一旦买好费率恒定。保额建议50万起,一线城市根据预算可配置100万保额。

d 医疗险: 补充社保,与重疾险搭配,非重大疾病住院使用医疗险理赔。举例,胰腺炎,花费巨大,几十万花费很正常,却非重疾理赔范围内,只能使用医疗险报销,社保有报销比例,且不含自费药,因此商业医疗险是必要的。但由于医疗险通货膨胀费用等原因,医疗险无法做到保证续保。

可选险种:年金险 当下p2p跑路、信托违约风险大,股票7亏2平1赢,银行理财不能保证长期稳定,那不太精通理财且消费高的家庭,可将年金险、理财险作为资产配置一个方向。年金险具备资金安全性、收益稳定性、需要资金时灵活性、强制储蓄性等功能。

3. 老年人 搭配方向:退休后人群一般不承担家庭责任,重点考虑大病或意外时减轻家庭负担。

建议必备险种:意外险、防癌险、医疗险 详解:

意外险: 老年人意外发生几率高,如摔伤、骨折等,意外险配置时跟未成年人类似,重点考虑意外医疗部分含金量,是否不限社保、免赔额多少、赔付比例等。身故保额不用太高。

防癌险: 50岁以后重疾保费容易倒挂,再加上身体问题增多,核保难以通过,可重点考虑杠杆更高的防癌险。重疾种癌症理赔率基本能占到60%-80%,且三高人群也能购买防癌险。由于年龄和身体限制,大多数保险公司老年防癌险最高免体检保额为10-20万。

医疗险: 补充社保,与防癌险搭配。如身体条件较好,建议购买一份医疗险。部分医疗险50-55岁后需要体检。 搞懂了各类保险基本的概念和大概年龄阶段的搭配框架,那么问题如何具体去搭配不同的险种?每个险种如何选择保险公司和具体产品?毕竟每个险种都有数百种眼花缭乱的产品,到底买哪款呢? 俗话说,一千个人眼中有一千个哈姆雷特。藏保君说:一千个家庭有一千个搭配方案。 对于每个家庭,家庭人员结构不同,资产量不同,负债不同,收入结构及稳定程度不同,个人风险偏好不同,所从事工作风险性不同,家庭主动投资能力不同,所涉及的家族遗传疾病不同,以及对保险品牌、理赔服务、或性价比追求也不同。所以导致了保险配置没有标准答案,必然是千人千面。 具体到搭配,用之前客户朋友们的案例来讲解一下。

家庭保障方案案例:案例一简述:26岁李先生,二线城市公务员一名,年收入10-12万元,事业单位,相当稳定。今年刚结婚,太太同龄,小学老师,年收入6万元以及有额外的2万补课浮动收入,有房贷余额60万元,车贷9万,暂时无小孩。健康状况方面,李先生单位足球队队员,长期踢球锻炼,提供给我的体检报告显示无异常,太太BMI偏高一点,轻度脂肪肝,其他均正常。另外,李先生家庭投资能力一般,除了余额宝没有尝试过其他理财方案。对于保险的预算,李先生希望保障全面无死角,每年缴费低于15000元。根据李先生的情况,我们给李先生家庭搭配了如下的方案。

由于李先生属于标准体,太太也属于“次标准体”,为他家庭投保的产品都顺利承保。

方案详解如下: 如李先生一旦: 不幸疾病身故,能赔付100万元,不用将房贷车贷负担留给家人; 不幸意外身故,能赔付200万元; 不幸患重疾,能赔付50万元; 不幸住院(重疾or非重疾),社保报销后,100%含自费50万额度内可报销。 如李太太一旦: 不幸疾病身故,能赔付50万元; 不幸意外身故,能赔付100万元; 不幸患重疾,能赔付50万元; 不幸住院(重疾or非重疾),社保报销后,100%含自费50万额度内可报销。

补充建议:等到李先生有宝宝后,或者预算增加后,建议寿险责任应该再提升,目前子女、父母抚养责任覆盖不足。

案例二简述:33岁王先生,成都某银行营业部主任,年收入40万元,已婚,王太太30岁,自由职业年收入15万,女儿3岁。财务方面,老家和成都有两处房产价值550万,房贷余额110万,金融资产方面,理财资金50万+30万股票+15万基金定投,由于身处金融行业,投资能力不错的,这几年投资性收入都是稳健提升。身体状况方面,王先生身体和女儿都身体健康。王太太有乳腺结节和桥本甲状腺炎。另外,王先生对保险有基本的了解,希望配置一款中高端医疗险能覆盖公立医院特需部,平时的看病难对家庭造成不小的困扰。预算方面,整体一年规划为4万左右。我们做出的方案搭配如下:

王先生和女儿都是标准体,正常承保。由于王太太是非标体,所以为她选择重疾时尽量选择了我们经验中核保较松的一家,最终结果是王太太0加费,甲状腺正常承保,但乳腺癌及其转移癌责任除外。最终王先生也接受了这一方案。

方案详解如下:

如王先生一旦: 不幸疾病身故,能赔付200万元,完全覆盖房贷负担,部分覆盖子女抚养责任(这里考虑太太也承担部分家庭责任);

不幸意外身故,能赔付300万元;

不幸患重疾,能赔付50万元; 不幸住院(重疾or非重疾),无论社保是否报销,医疗费用可在100万元范围内报销,还可直接入住知名三甲医院国际部、特需部,由保险公司直接结算(如成都华西金卡医院、北京协和国际部等)。

如王太太一旦: 不幸疾病身故,能赔付150万元,完全覆盖房贷负担,部分覆盖子女抚养责任(这里考虑太太也承担部分家庭责任);

不幸意外身故,能赔付250万元; 不幸患重疾,能赔付50万元;

不幸住院(重疾or非重疾),无论社保是否报销,医疗费用可在100万元范围内报销,还可直接入住知名三甲医院国际部、特需部,由保险公司直接结算(如成都华西金卡医院、北京协和国际部等)。

如宝宝一旦: 不幸意外受伤,每次5000元用于门诊住院,不限社保,并有100-200元一天的补贴,身故保额10万; 不幸重疾,能赔付50万;

不幸住院(重疾or非重疾),无论社保是否报销,医疗费用可在100万元范围内报销,还可直接入住知名三甲医院国际部、特需部,由保险公司直接结算(如成都华西金卡医院、北京协和国际部等)。

补充建议:有更多闲余资金可搭配终身寿险(带储蓄功能,完整覆盖家庭责任)或年金险(子女教育需求、养老需求等)。

案例三简述:30岁罗先生,自由投资者,28岁太太全职备孕,两套房,无房贷车贷。二级市场投资资金600万左右,全职炒股。沟通之初建议,搭配教育金和储蓄型重疾,分散风险,但罗先生表示自己投资能力非常强,也非常自信。长期取得较高收益,即使在今年恶劣市场环境,依然取得正收益。个人风险偏好也远远高于一般人,对于教育金和储蓄型重疾完全不感冒,偏好纯保障型产品,希望能上高额意外险寿险。另外罗先生表明自己由于大量时间都投入在股市,所以对保险产品更偏重服务,医疗险方面也直接点名希望要带各种能省事儿省时服务好的高端产品,日常门诊需求少。身体状况上,罗先生由于长期久坐,略超重,其他毛病无,太太有窦性心律过缓。但提供近期复查报告在每分钟50次以上。

先生太太都属于接近标准体,所有险种顺利承保。

方案详解如下:

如罗先生一旦: 不幸疾病身故,能赔付200万元,能大部分覆盖未来子女、父母近期抚养责任;

不幸意外身故,能赔付400万元; 不幸患重疾,能一次性赔付50万元; 不幸住院(重疾or非重疾),无论社保是否报销,医疗费用可在1000万元范围内报销,还可直接入住知名三甲医院国际部、特需部、私立医院,由保险公司直接结算(如成都华西金卡医院、北京协和国际部等)。

如罗太太一旦: 不幸疾病身故,能赔付50万元; 不幸意外身故,能赔付100万元; 不幸患重疾,能赔付50万元;

不幸住院(重疾or非重疾),无论社保是否报销,医疗费用可在1000万元范围内报销,还可直接入住知名三甲医院国际部、特需部、私立医院,由保险公司直接结算(如成都华西金卡医院、北京协和国际部等)。

看了这几个案例,您是否更加清晰需要配置什么保险了呢? 如果家庭收入及预算少于案例一中李先生,也可以考虑定期重疾或定寿暂时转移短期风险,几千元便可配置整套方案,但别忘了在经济条件好转后及时配置长期重疾及寿险。

如果家庭收入及预算多于案例二中王先生,想提高资产配置中保险配置的比例,或有资产传承需求,大可加入终身寿险、年金类保险,或保险金信托等多种方式。

所有方案设计都是经过多次沟通和调整才能切合投保人的需求,并非同一收入层次的群体适用于一样的方案。类似像方案三中我们的初步建议和实际需求不符合,那么也需要深层次了解需求才能做出较为理想的方案。 当然,保险配置也是丰俭由人,保险从业者的价值体现就在于切合投保人的需求和家庭状况,用专业知识和经验为其搭配合适的投保方案和提供后续服务。

另外,健康险实际投保过程远比这几个案例展现出来的难,主要难度在于标准体太少,核保通过难度大,需要跟多家公司询问沟通,这更是需要操作人有丰富的经验和耐心。 而对于投保人来说,很多人或一味追求最便宜、或焦虑之下为买保险而买保险、或在朋友亲戚的从业人员劝说下,照顾人情而买。

常常最重要的事情被忽略,即在买之前想理清自身家庭状况、做好详细客观的自我风险评估,且在投保时做好如实告知。否则,购买的保险反而存在风险,那就得不偿失了。 知人者智,自知者明。

欢迎关注公众号:藏保阁live 咨询或投保,加cangbaogestory

1.《家庭保险配置攻略( 2018年最强版)》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《家庭保险配置攻略( 2018年最强版)》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/26409.html