《电快报》正文/杨莉

9月11日,经纬惠凯出具国信证券有限责任公司关于本公司资产收购及关联交易的审验意见,本公司拟以人民币4435.64万元向深圳市宇顺电子有限公司(以下简称“深圳宇顺”)购买长沙宇顺显示科技有限公司(以下简称“长沙宇顺”)100%的股权。

公告称,长沙宇顺是成立于2004年的深圳宇顺的子公司。主要从事智能显示模块制造,为智能手机、智能POS、智能穿戴、智能家居、汽车电子等厂商提供全方位触摸显示集成解决方案。2018年,深圳宇顺营业收入32431.7万元,净利润-15432.0万元,净资产31674万元;截至2019年6月30日,深圳雨顺的净资产为人民币2.752102亿元。2019年1-6月,深圳宇顺营业收入9345.73万元,净利润-4152.97万元。

为什么要买一家亏损资不抵债的公司?

其实这次收购的对象长沙宇顺的业绩和母公司一样弱!

电鳗快递从公开信息中获悉,长沙宇顺成立于2007年7月,2012年建成中小型TFT-LCD模块生产线及相关配套设施。该项目投资资金的主要来源是宇顺电子筹集的资金。上述生产线建成后,长沙成为宇顺电子的主要生产基地,产品主要服务于智能手机厂商。

但自2014年以来,由于客户订单不足,持续下滑,产能利用率低,行业竞争激烈,长沙宇顺常年亏损,亏损幅度较大。截至2019年4月30日,长沙雨顺账面净资产为-1071.08万元,2018年和2019年净利润分别为-7079.2万元和-824.44万元。

期间,长沙宇顺根据市场技术变化不断更新设备,但至今未得到有效改善。然而,经纬惠凯斥资4435.64万元收购一家亏损严重的公司,背后的意图实在令人费解。

因此,深交所于9月12日就此次M&A交易向经纬惠发出询价信,要求公司详细披露长沙雨顺的主要产品、经营模式、主要客户和核心竞争优势,以及长沙雨顺的持续亏损。详细原因,是否具有持续经营能力和判断依据;另外,详细说明公司收购长沙宇顺的原因,收购后的整合方案,以及交易对公司财务和运营的影响。

对于这笔交易,经纬惠凯独立董事表示:“收购长沙宇顺可以快速满足公司产能瓶颈需求,增加公司投资收益,满足公司未来发展需要,交易定价合理公平,不损害公司和股东利益。不损害全体股东特别是中小股东的权益。”

又一次资本运作!未来的表现令人担忧

《电鳗快报》注意到,虽然经纬惠凯对此次收购持乐观态度,但市场似乎并不买账。9月11日和9月12日,经纬惠凯股价连续两天下跌3.4%。

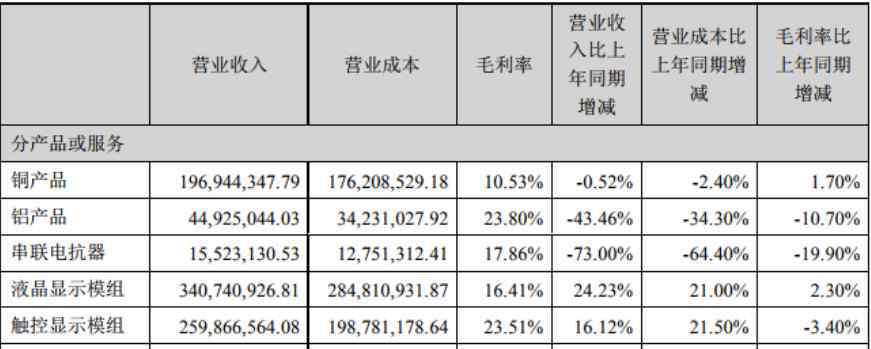

根据经纬惠凯上半年的财务报告,公司主要经营三大类产品:LCD和触摸屏模块、电磁线和电抗器,经营收入主要来自LCD模块和触摸先导模块等六大业务板块。

今年上半年,经纬惠凯实现营业收入97621.1万元,比上年同期增长1.26%;扣除前后净利润分别为4412.21万元和4156.61万元,分别下降15.42%和14.66%。

由此可见,经纬惠凯的表现并不强,现在口袋里有了赔本的资产。经纬惠凯能消化吗?经纬惠凯在公告中表示,收购完成后,短期内将对公司的资产负债率和盈利能力产生一定的不利影响,但不会对公司的持续经营能力、损益和资产状况产生重大影响。

其实这次收购很可能是“中直系”的又一次资本运作。

《电鳗快报》获悉,这笔交易属于关联交易。丰瑞嘉华于2018年认购经纬惠凯7.76%的股份,成为公司第二大股东。此次收购的交易对手丰瑞嘉华和深圳裕顺由同一个实际控制人控制,即中智融云(北京)企业管理有限公司,实际控制人是“中智系”公司的解志坤。

由此可见,“中智系”刚刚在2018年入股经纬惠凯,并立即将其亏损资不抵债的公司划归经纬惠凯,经纬惠凯目前的表现也是“摇摇欲坠”。如果未来长沙宇顺因亏损和资不抵债而进一步拖累业绩,经纬惠凯将面临更加严峻的形势。

1.《经纬辉开 4400多万元要吞下一资不抵债公司 经纬辉开缘何当“接盘侠”?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《经纬辉开 4400多万元要吞下一资不抵债公司 经纬辉开缘何当“接盘侠”?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/785020.html