这篇文章来自富人家庭的余粮。作者:有钱人家里没有余粮。如需转载,请联系原作者。更多精彩内容,请下载扑克金融App(IOs和Android版本均可下载)。

提前说明,从宏观经济角度来看,白银价格走势基本跟随黄金,其价格走势和逻辑整体上服从黄金对宏观经济和美国国债利率的反应。

但由于白银具有很强的工业属性,Comex的白银库存对其价格的影响很大——相比之下,Comex的黄金库存对黄金价格的影响很小。

我这里说的白银价格逻辑,是指近十年来黄金价格逻辑下,从库存和对冲基金操作角度的白银价格逻辑。

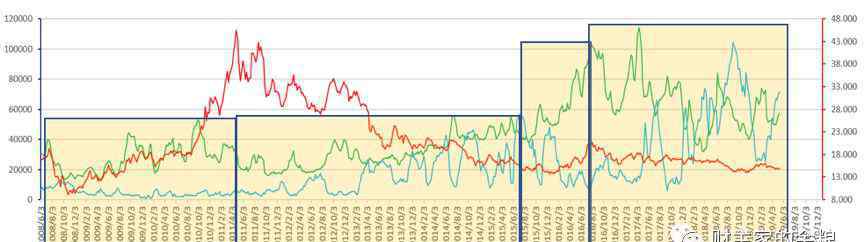

首先给大家展示一下2008年年中以来的Comex白银库存,其中左纵轴和绿色区域为库存总量,右纵轴和蓝色线为每日库存变化,均以盎司为单位。

注:与Comex相比,全球其他白银交易所的白银存量不值一提(Comex交易所的存量约为9600吨,而排名第二的上海期货交易所的存量目前只有1100吨),所以只分析Comex股票相当于分析全球工业白银存量。但是,铜不能这样。纽约商品交易所的铜库存位居全球第三,而伦敦的LME和中国的上海期货交易所分别位居第一和第二。这种情况下,通过库存来分析价格变化,至少要考虑三个交易所的库存。

Comex白银库存从2008年年中到现在的变化大致可以分为以下几个阶段。

第一阶段:

2008年金融危机爆发后,银股进入三年减持过程,一直持续到2011年5月。在此期间,Comex白银库存从约1.35亿盎司降至约9500万盎司;

第二阶段:

2011年6月至2014年2月,从9500万盎司上升到1.8亿盎司,然后持续到2015年7月,白银库存基本保持在1.8亿盎司的水平;

第三阶段:

2015年8月至2016年7月,银股再次开始下跌,最终从1.8亿盎司跌至1.5亿盎司;

阶段4:

2016年7月以来,银股一路上涨,现已增长至历史最高水平——3.06亿盎司;

结合这个库存变化,我们看一下每周白银价格和对冲基金的持仓操作(左轴是每周对冲基金持仓,用合约数量表示,每份合约代表5000盎司白银,绿色是看多点持仓,青色是做空持仓;右轴和红线为本周白银价格),四个阶段阴影。

第一阶段,即2008-2011年上半年,由于白银库存处于较低水平并持续下降,对冲基金看到白银的仓位极低,始终在1万手以下,相对较多的仓位逐渐增加,这是白银价格一路上涨的原因。

然而,当白银价格在2011年初真正被推高至20美元/盎司以上时,对冲基金的多头头寸反而在下降。从这个意义上说,白银价格在2011年上半年爆发,20多美元的价格是散户的热情造成的,而对冲基金整体表现非常谨慎。

虽然看的不多,但截至2012年初,对冲基金并没有急于看空。

进入第二阶段,也就是2011年6月到2015年8月,库存刚开始上升,对冲基金还是不愿意做空。直到2012年3月,白银库存接近1.5亿盎司的高位,对冲基金才开始第一波观望空。这波观望空把银价从35美元/盎司卖到了26美元/盎司,跌幅在30%左右。对冲基金获利颇丰。

白银的真正暴跌始于2013年初,当时白银库存迅速超过之前1.5亿盎司的高点,对冲基金白银空头寸大幅增加,白银价格自2011年以来首次被打压至20美元以下。也是从这个时候开始,对冲基金的白银空头头寸开始周期性的暴涨,空头的大小一轮比一轮大。然而,在美联储于2014年8月退出QE之前,白银价格基本保持在20美元左右。

美联储2014年退出QE的消息给空一个做空的好机会,空的规模飙升,2014年底白银价格首次打压至16美元/盎司以下。但在价格低于16美元/盎司后,对冲基金对白银价格的看法分歧加大,看涨头寸也开始大幅增加,从而形成一轮又一轮的duos 空对抗。

但由于白银库存一直在上涨,对冲基金的多头头寸仍然不是空的对手。2015年8月,白银价格进入2009年以来最低的库存阶段3(低于15美元/盎司),即2015年8月至2016年7月库存再次下降。

第三阶段开始,白银空头规模仍在上升,白银价格继续走低。2015年底到2016年初,白银价格两次低于14美元/盎司。但随着白银库存下降趋势的确认,很多对冲基金迅速翻倍空,白银价格开始反转。与此同时,对冲基金的多头头寸不断刷新历史纪录,导致白银价格从14美元左右的最低点反弹50%,并于2016年7月升至21美元以上。

但是,虽然对冲基金的多头仓位大小在2016年8月达到了上一个记录的两倍(10万手,上一个记录是5万手左右),但是白银价格疲软,然后,白银库存进入第4阶段——上涨。

第四阶段开始时,看好白银的对冲基金继续行动。特别是2016年底,白银价格再次跌破16美元,看涨白银的对冲基金再次大费周章,到2017年4月,他们的看涨头寸增加到创纪录的高位(11.4万份合约)。不幸的是,白银价格仅从17美元上涨到18.4美元,甚至不到10%,这完全阻止了对冲基金做更多的事情。

接下来对冲基金空持仓飙升,对冲基金空持仓达到创纪录的62000份合约,再次将白银价格压制在16美元以下。之后,银价再次进入震荡下行阶段-空银价的对冲基金始终保持远高于之前空

2018年6月,在美联储继续加息缩表的消息传出后,空基金再次努力将空仓位提高到10万多手,这是在2013年之前。最大的手表空仓位五次以上,终于在2018年9月和11月,白银价格两次被打压至

由于14美元/盎司的白银价格接近各大产银企业的成本线,虽然库存持续增加,但空头在2018年11月底开始退出空位,导致2018年11月至2019年2月白银价格出现一轮反弹——但随着金价反弹的暂停,白银价格、

然后,随着此后库存的缓慢上升,白银价格一路下跌至14.3美元左右,价格仅小幅反弹至14.6美元/盎司。

总结10多年的白银库存和对冲基金操作,白银价格的反馈逻辑如下:

库存在低位,价格在低位,对冲基金基本不做空,白银价格上涨;

库存逐渐增加,价格处于高位,对冲基金主动做空,白银价格下跌;

库存逐渐下降,价格处于低位,对冲基金主动做多,白银价格上涨;

库存持续上升,价格走低,对冲基金周期性地做空,白银价格周期性地下跌。

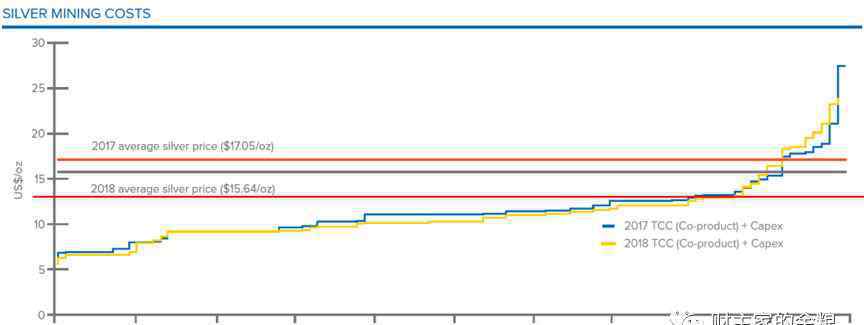

然而,对冲基金在低位做空有一个根本性的阻力——白银的生产成本。根据我之前对全球主要银矿商生产成本的分析,所有银矿商的平均总现金生产成本约为10-12美元。如果考虑到运营费用和合理利润,矿银的总成本必须在13美元/盎司以上。

根据GFMS和路透社对全球主要银矿商的调查,2018年:

约29%的银矿(按产能计算),白银总现金生产成本(TCC)在12美元/盎司以上;

约19%的银矿(按产能计算),白银TCC在13美元/盎司以上;

银矿约占12%(按产能计算),银TCC在15美元/盎司以上。

因此,14美元左右的白银价格,我几乎可以绝对肯定,是在最低价格水平。如果白银价格保持在14美元/盎司以下,全球超过20%的银矿将很快不可持续,这将导致白银库存下降和市场白银短缺——换句话说,低于14美元的白银价格是不可持续的。

世界原生银矿生产成本分布见下图。

注:图中纵轴为银的现金生产总成本,横轴为银原矿产能比。蓝色曲线是2017年的情况,黄色曲线是2018年的情况,橙色和灰色横线分别是2017年和2018年的白银均价,红色横线是我特意画的13美元线。

2018年8月至9月,对冲基金花费了5倍于以往的精力进行空持仓,但仍未能有效地将白银价格保持在14美元以下。这显然说明对冲基金做空白银价格是有限制的,这个限制大概在13美元左右。

这也是我这三年一直在强调的一点——13美元/盎司是白银价格的铁基础。

关于未来一年半的白银价格,我们面临以下情况:

价格下跌,有13美元/盎司的成本线,基本不能跌;

随着价格上涨,Comex超高库存3.05亿盎司,无法降低,短期内很难增加。

最后,我还是想强调一下,银价变化首先要服从金价变化的逻辑,第二个层面就是本文的逻辑。接下来,如果黄金大幅上涨,无论库存高不高,白银肯定会有一波上涨。如果黄金价格接下来大幅下跌,白银价格可能也会跌至每盎司13美元左右。

未来,一切皆有可能。

金融知识

在人民币走强(第一季度1.9%)、波动性收窄、波动性减弱的背景下,SGX美元/离岸人民币交易依然活跃,表明市场对中美贸易谈判的结果持乐观态度。与2018年下半年日均营业额约27亿美元相比,2019年前三个月价值接近33亿美元,流动性明显改善。

目前已有多家交易所上市人民币期货:首先,2012年9月,香港交易所(HKEX)推出美元/离岸人民币期货,这是全球首个可交割的人民币期货合约。二是继港交所之后,CME也于2013年2月推出美元/离岸人民币期货。第三,2014年10月20日,SGX推出美元/离岸人民币期货,这是全球首个以现金结算的人民币期货。截至2015年7月,SGX的月成交量首次超过港交所;截至2019年2月,SGX市场份额已达到70%。

数据证明,在人民币汇率大幅波动的情况下,SGX人民币期货合约充分发挥了其作为人民币货币风险管理工具的功能。合理使用货币衍生品可以帮助交易企业和投资者管理风险或提高风险回报,从而应对国际金融环境的不确定性。

如果你是从事进出口贸易的企业家,金融与风险控制的从业者,外汇的研究者或交易者,我们准备了一个由著名专家讲授的人民币汇率重公开课。欢迎点击注册:

1.《白银价格 白银价格的逻辑》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《白银价格 白银价格的逻辑》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/1152539.html