鲍哥在后台收到一条关注用户的消息。他发现支付宝上国华人寿的重疾保险很便宜,健康告知也挺宽松的,就买了一份。但是在研究条款的时候,他发现了一个问题,于是就来宝哥咨询。。。

看了这位同学的留言,包哥一开始觉得很开心,看到越来越多的包敏朋友能够认真研究条款,发现保险条款中的问题,这是一个很大的进步。

鲍哥也很愿意和朋友讨论这样具体的保险合同问题,因为不是保险公司的大小,不是购买渠道的异同,也不是代理人的水平,也就是保险产品,保险产品的最终体现就是保险条款。

于是我仔细研究了一下,发现这个粉丝朋友的担心是对的。支付宝上国华人寿的重疾保险有“不一样”的地方。

鲍哥详细解释道:

1.坑在哪里?

在【支付宝】-【保险服务】-【重疾保险】中,国华人寿有两种重疾保险,第一种保底30年;第二种是终身保障,投保年龄0-40岁。

在这两种重疾保险的保险条款中,重疾保险金的定义是相同的:

重病保险金

如果被保险人首次患本合同约定的重大疾病(见9.9),经医院专科诊断,我们将按本合同基本保险金额支付重疾保险金,本合同终止。

乍一看,这份合同没有任何问题,但问题在于以下解释-(见9.9)

“9.9”这样解释“第一次发生”:

9.9首次出现

指被保险人首次出现的先兆或异常身体状况,包括与重大疾病或轻症相关的症状和体征。

这是什么意思?

也就是说,即使是重疾或轻症的“前兆症状”,也必须在投保并经过等待期后才能发现,才能满足理赔条件。

比如支付宝国华重疾保险前的健康告知,并没有要求告知甲状腺疾病,而且很多甲状腺结节的人都是直接投保的,所以如果在保险期间后期诊断出“甲状腺癌”,那么投保前的甲状腺结节就可能被认定为“甲状腺癌的前兆”,从而拒绝赔偿。

2.“吸引人的”健康通知

我们来看看支付宝国华人寿的健康通知:

简单的吓人!甲状腺结节,乳腺结节,子宫肌瘤,各种囊肿。。。其他重疾保险中的所有通知项目在此省略。

曾经为宽松的保险条件而欢欣鼓舞,以为找到了宝藏的宝宝们只能说。。。

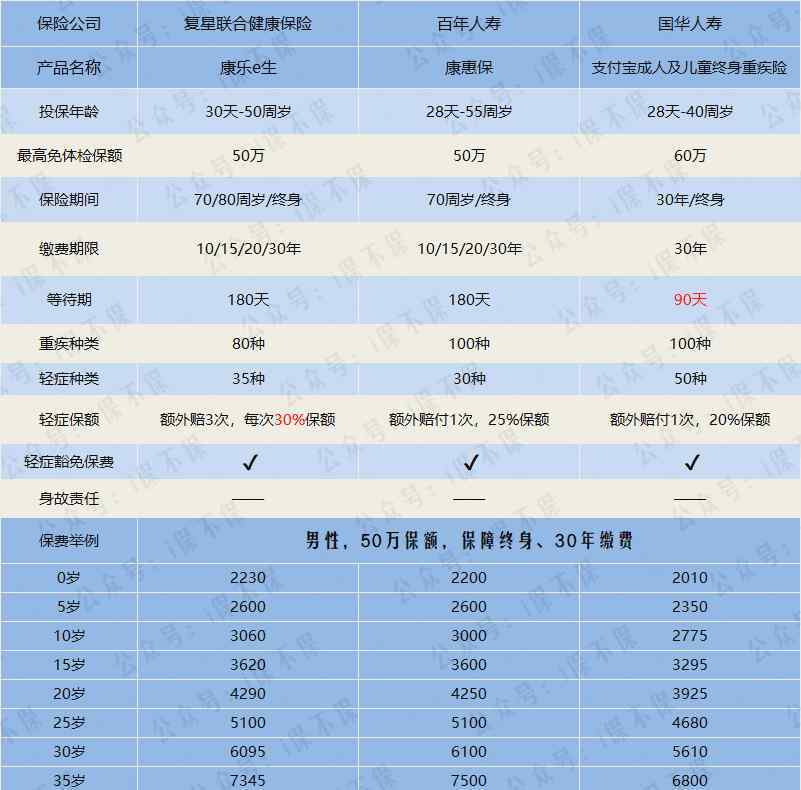

3.同类产品对比

让我们看看这个产品是否真的便宜到让我们忽略这个BUG。

宝哥拿国华终身模式和市场上流行的两种性价比高的消费者终身重疾保险做对比:

同等条件下,费率便宜10%左右,但轻症比最好的复星乐康e e学生少一倍,轻症保额也低10%

也就是说,这个比率还不够便宜,不符合疾病的严格定义。

4.「别人家」有哪些术语?

最后,鲍哥给大家展示一下“别人家”的重疾条款是怎么约定的:

复星康乐e生重大疾病

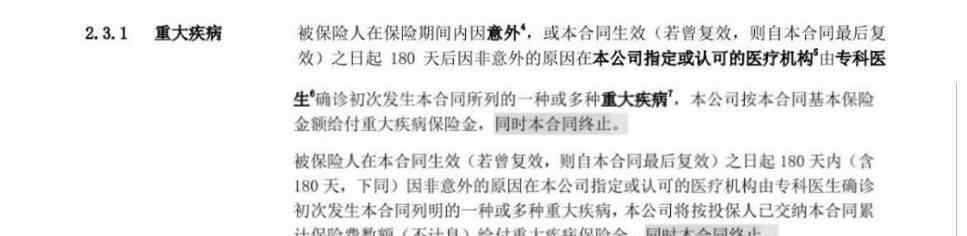

重大疾病

若被保险人在保险期间或本合同生效日后180天内,因非意外原因发生意外事故,首次罹患本合同所列的一种或多种重大疾病,公司将按本合同基本保险金额支付重疾保险,同时终止本合同。

这个定义中有四个名词解释,与疾病有关。我来看看“重大疾病”的解释:

指符合本合同附件1所列任何疾病定义中所述条件的疾病。

“第一次出现”没有特别约定,很正常。

百年康惠保

重大疾病保险金:

等待期结束后,被保险人首次被百年人寿认可的医院确诊患有本合同约定的一种或多种重大疾病(100种重大疾病),百年人寿按本合同约定的基本保险金额支付重疾保险金,本合同效力终止。

这个定义中只有两个名词解释,与疾病的定义无关,对“初诊”没有其他解释。

至此,情况很清楚了!

鲍哥总结:(鲍哥ID: ibaobubao)

出了事就有妖!

这就是鲍哥信奉的“人生真谛”。没有无缘无故的爱和恨。

支付宝国华重疾保险简单的健康告知背后,是“宽进严出”的产品设计理念,吸引了大量的投保人群,以低廉的价格和广泛的承保占领市场。至于后续的说法。。。。宝哥还没看到实际理赔案例,不容易妄下判断。我们等着用事实说话吧。

1.《国华人寿重疾险 我发现了支付宝上重疾险的一个坑,条款里竟然有这样一句话》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国华人寿重疾险 我发现了支付宝上重疾险的一个坑,条款里竟然有这样一句话》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/681598.html