整理:刘昕/第一财经研究院研究员

整理:刘昕/第一财经研究院研究员

导语

美联储经济学家Ammer、De Pooter、Erceg和Kamin针对货币政策溢出效应的讨论文章主要有以下结论:

货币政策溢出的主要渠道为汇率、内需和金融市场。

非常规货币政策与常规货币政策对于汇率及金融市场的溢出影响类似。

美联储货币政策对全球资产价格的影响要高于其它主流央行。

货币政策溢出对世界经济稳定的影响主要取决于政策执行国与其它国家所处的经济周期。

拥有独立货币政策的经济体可以通过调节货币政策立场来抵消美联储货币政策的溢出效应。

货币政策溢出的主要渠道为汇率、内需和金融市场。

非常规货币政策与常规货币政策对于汇率及金融市场的溢出影响类似。

美联储货币政策对全球资产价格的影响要高于其它主流央行。

货币政策溢出对世界经济稳定的影响主要取决于政策执行国与其它国家所处的经济周期。

拥有独立货币政策的经济体可以通过调节货币政策立场来抵消美联储货币政策的溢出效应。

全球金融危机之后,世界主流央行都采取了非常规的、实验性的货币刺激,世界各国利差大幅上升,而这些货币刺激政策的溢出效应也一直是各界研究的焦点。美联储的经济学家Ammer、De Pooter、Erceg和Kamin在去年发布了一篇讨论文章,试图回答了一些围绕非常规货币政策的争论,如“政策溢出对其它国家的影响是正面还是负面的?”、“非常规货币政策与常规货币政策的溢出效应有何不同?”以及“货币政策溢出是加固还是破坏了全球经济的稳定?”在本文中,我们将对作者的研究框架和研究结果进行大致梳理。

1

货币政策的溢出渠道

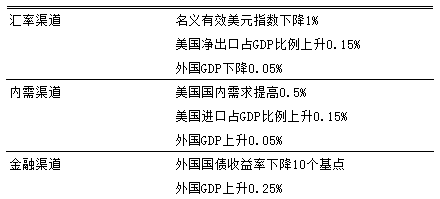

货币政策主要溢出渠道有三个:汇率、内需与金融市场。作者假设了一个宽松场景,即美联储通过量化宽松和前瞻指引使美国十年期国债收益率下降25个基点,并在此假设上对货币政策的影响进行分析。

首先是汇率渠道:宽松导致美元币值下降,促进美国贸易平衡和GDP增长,与此同时美国贸易伙伴国的贸易余额和GDP则会下降。作者大致估算了在联储发表关于量化宽松和前瞻指引声明前后一天内,美国十年期国债收益率的变化与贸易加权美元指数之间的关系,结果显示当十年期国债收益率下跌25个基点时,名义美元指数约下降0.63%。

图1 美国十年期国债收益率与名义美元指数呈正相关

其次是内需渠道:宽松的货币政策会刺激包括消费和投资在内的内需,进而增加进口,利好贸易伙伴国的出口及GDP增长。

最后是金融市场渠道:长期国债收益率的下降抬升了美国国内的资产价格,而在高度联结的全球金融体系中,资金会通过资产组合再平衡的方式流向其它地区,抬高该地区资产价格的同时压低收益率。同样的,作者计算了美国十年期国债收益率在联储发表关于量化宽松和前瞻指引声明前后一天内的变化与德国十年期国债收益率在同一时间内变化的相关性,结果显示当美国国债收益率下降25个基点时,德国国债收益率下降12.3个基点。

图2 美国十年期国债收益率与德国十年期国债收益率呈正相关

表1归纳总结了在各个渠道下,美国十年期国债收益率下降25个基点对不同变量的影响。结论显示,美国宽松货币政策对别国的溢出影响总体而言是正面的,但这个结论不是共识。作者认为,受到美国货币政策溢出影响的国家在相应采取的货币政策、汇率制度、以及面对外部冲击的脆弱性上各有不同,这将很大程度上导致溢出效应的不同。此外,美国采取宽松货币政策的时间点以及当时美国所处的经济周期也会对政策溢出产生影响。

表1 美国宽松货币政策对别国的溢出影响总体为正面

此外,当不同经济体采取宽松货币政策时,所产生的溢出效应也是不同的。在其它变量相同的情况下,若采取宽松政策的国家的内需对货币刺激的反应要小于美国案例时,其贸易伙伴国所受到的刺激影响就不如美国案例中的正面。若采取宽松政策的国家货币贬值幅度大于美国案例时,其对贸易伙伴国的政策溢出净影响也会不如美国案例中的正面,甚至于是负面的。

作者估算了世界主流央行通过货币政策压低本国十年期国债收益率25个基点时对别国长期国债收益率产生的溢出影响。结果如表2所示,美联储货币政策对于别国资产价格的影响要高于其它主流央行。

表2 美联储货币政策对全球资产价格的影响要高于其它主流央行

注:***代表1%的显著水平。欧央行的货币宽松定义为降低意大利国债与德国国债息差25个基点;由于样本时间直到2013年中旬,样本不包含欧央行在2014年以后实行的资产购买计划。

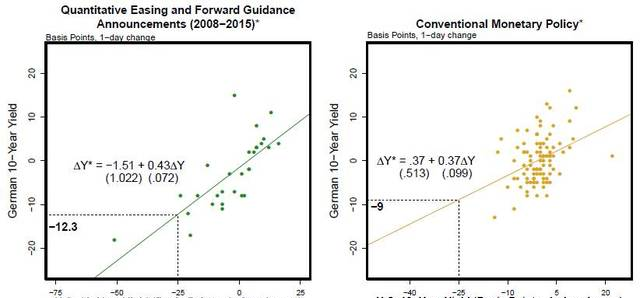

作者的初步发现还包括常规货币政策与非常规货币政策对美元的影响是相似的。作者用美联储在2008至2015年间发表的有关量化宽松与前瞻指引的声明来指代非常规货币政策,用1995至2006年间美联储的利率决议声明来指代常规货币政策,并估算了在这些声明发表前后的一天内,美国十年期国债收益率与广义美元指数之间的关系。结果显示,在非常规货币政策的环境下,十年期国债收益率下降25个基点将导致美元指数下降0.63%;而在常规货币政策的环境下,十年期国债收益率下降25个基点将导致美元指数下降0.5%。

图3 常规货币政策与非常规货币政策对美元的影响相似

注:左图为非常规货币政策,右图为常规货币政策。

若将美元替换成德国十年期国债收益率,非常规货币政策与常规货币政策产生的影响也是相似的。在非常规货币政策的环境下,美国十年期国债收益率下降25个基点将导致德国十年期国债收益率下降12.3个基点;而在常规货币政策的环境下,美国十年期国债收益率下降25个基点将导致德国十年期国债收益率下降9个基点。

图4 常规货币政策与非常规货币政策对德国国债收益率的影响相似

注:左图为非常规货币政策,右图为常规货币政策。

2

货币政策溢出对全球经济的影响

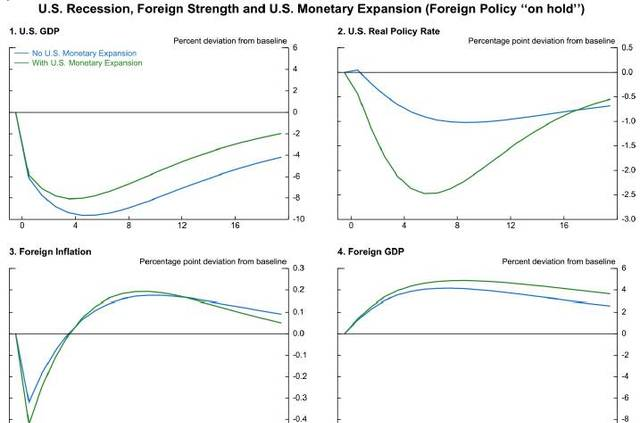

在上文的基础上,作者继续以美国为例讨论了货币政策溢出究竟是加固还是破坏了全球经济的稳定。作者首先假设在别国货币政策维持不变的情况下,当美国经济遇到负面冲击,采取或不采取宽松政策分别对本国GDP和别国GDP的影响。

模拟结果显示,相较于不采取货币宽松措施,进行货币刺激可以减少美国GDP和进口的下滑幅度,同时减少别国GDP的下滑幅度。作者认为,当世界多数经济体同时遭受负面冲击,就如2008至2009年的全球金融危机时期,美联储与其它央行实行的宽松政策对于稳定全球经济是有益的。

图5 货币宽松有助于改善美国经济衰退时的全球经济表现

注:横轴为以季度为单位的时间轴,纵轴为背离基准情景的程度。蓝线为不采取货币宽松,绿线为采取货币宽松。

作者同时指出,当各国经济体处于不同经济周期时,货币宽松的溢出效应可能带来反面的影响。如2010年,美国与发达经济体复苏乏力,但新兴市场正经历增长反弹,他们或许并不需要额外的货币刺激。作者同样模拟了当美国与别国处于不同经济周期时,假设别国货币政策维持不变,而美国实行货币刺激对抗衰退,结果则会将别国的通胀与产出推高至均衡水平之上。

图6 货币宽松可能会过度刺激处于经济上行周期的经济体表现

注:横轴为以季度为单位的时间轴,纵轴为背离基准情景的程度。蓝线为不采取货币宽松,绿线为采取货币宽松。

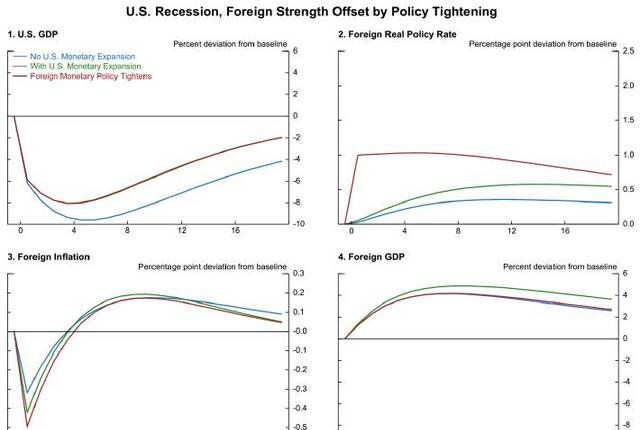

由此我们可以发现,货币政策溢出对于全球经济体的影响很大程度上取决于实行货币政策的国家与接受溢出效应的国家所处的经济周期。在此基础上,作者加入新的条件,即实行浮动汇率制的国家可以通过紧缩货币政策来抵消美国宽松政策的溢出效应。模拟结果显示,当美国采取货币宽松抵抗衰退时,处于上行周期的经济体可以通过货币紧缩来将通胀和产出维持在均衡水平,并且几乎不会对美国的经济表现产生影响。

图7 拥有独立货币政策的国家可以自行调节通胀与产出水平

注:横轴为以季度为单位的时间轴,纵轴为背离基准情景的程度。蓝线为不采取货币宽松,绿线为采取货币宽松,红线为别国采取货币紧缩。

事实上,我们现在所处的却是与模拟中完全相反的情境,即美国经济正在稳健复苏开启加息周期,而其它地区尤其是新兴市场却面临增长下滑,并因此对美国货币政策正常化的溢出效应感到担忧。针对这些担忧,作者提出自己的观点:一是美国货币政策对别国经济活动的影响有限;二是一些央行已经开始实行宽松政策来应对联储加息;三是美联储的货币正常化会是一个渐进的、与市场充分沟通的过程。

1.《货币政策的溢出效应》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《货币政策的溢出效应》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/8200.html