小规模纳税人区

一、小规模增值税申报流程

每个月,季度申报的小规模纳税人需要使用税控设备登录,系统会自动复制纳税申报表,每个季度登录网上申报软件进行网上申报。通过税务银联网络成功网上申报并实时扣缴税款。

2.小规模纳税人申报表

(1)增值税纳税申报表(适用于小规模纳税人)(必填)。

(2)增值税纳税申报表附信息(适用于小规模纳税人)(可选)。本表由扣除销售服务的纳税人填写,其他小规模纳税人不填写。

(3)增值税一般纳税人和小规模增值税纳税人共享的《增值税减免税申报清单》(可选)。享受增值税减免税的小规模增值税纳税人应填写此表。小规模增值税纳税人发生专用设备费用、技术维护费用和购买税控收款机费用的,也需填写此表。只享受月销售额不超过3万元(按季度缴纳9万元)免征增值税政策或未达到起征点的小规模纳税人无需填写此表。

增值税三项小微优惠政策

国家税务总局公告2016年第23号第六条第(二)项:增值税小规模纳税人销售的货物、提供的加工修理服务、销售的劳务和无形资产,应当单独核算。小规模增值税纳税人销售商品,提供月销售额不超过3万元(按季缴纳9万元)、月销售额不超过3万元(按季缴纳9万元)的加工、修理、更换服务,以及销售服务和无形资产,从2016年5月1日至2017年12月31日,可享受小微企业暂免增值税的优惠政策。

4.小型申报表填写注意事项和要点

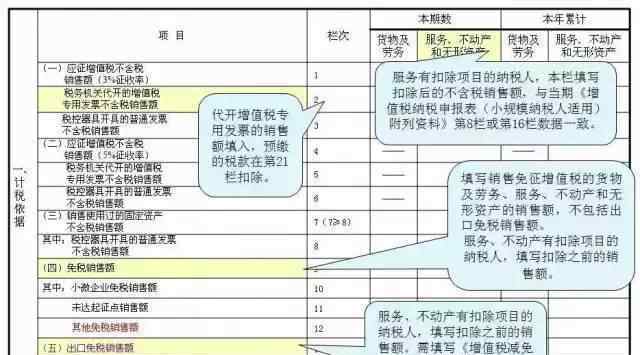

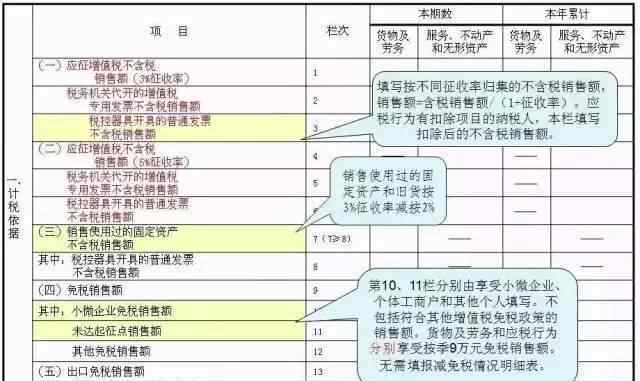

1.注意商品和服务栏和服务、房地产、无形资产栏,分别填写相应的收入。栏目如有错误,将影响税收属性和一般纳税人的认定。

2.如果可以享受小微政策,直接填写第9行下面的收入,不要填写第1-8行的数据。

3.开具增值税专用发票的小规模纳税人,应按3%和5%的征收率,填写增值税纳税申报表(适用于小规模纳税人)第2栏和第5栏“税务机关开具的增值税专用发票销项税额”的“本期数”对应栏目。

4.差额纳税人根据差额前的收入计算是否享受微观政策。

填写增值税纳税申报表要点(适用于小规模增值税纳税人)

填写增值税纳税申报表附页信息的要点(适用于小规模纳税人)

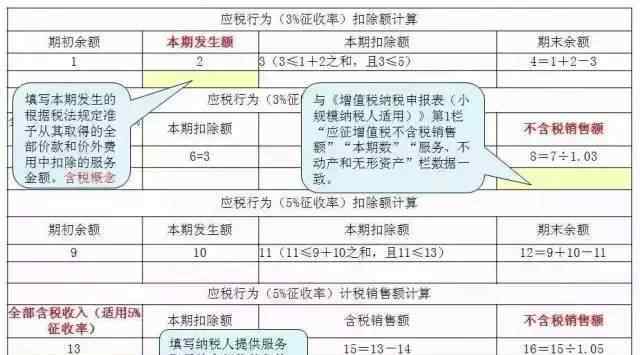

《应税服务项目抵扣清单》是北京小规模纳税人网报上的一篇报道。本表为差额纳税人填写的差额纳税凭证明细。其中“凭证类型”填写:“发票”、“财务票据”、“境外回单”;如果没有数字或者数字不足,可以填零。列表中“合计”栏数据中的“允许扣除项目金额”应与(三)本期扣除项目金额栏数据一致。

下面收集四个简单案例供你举一反三,正确填写小规模纳税人增值税纳税申报表!过来看看~ ~

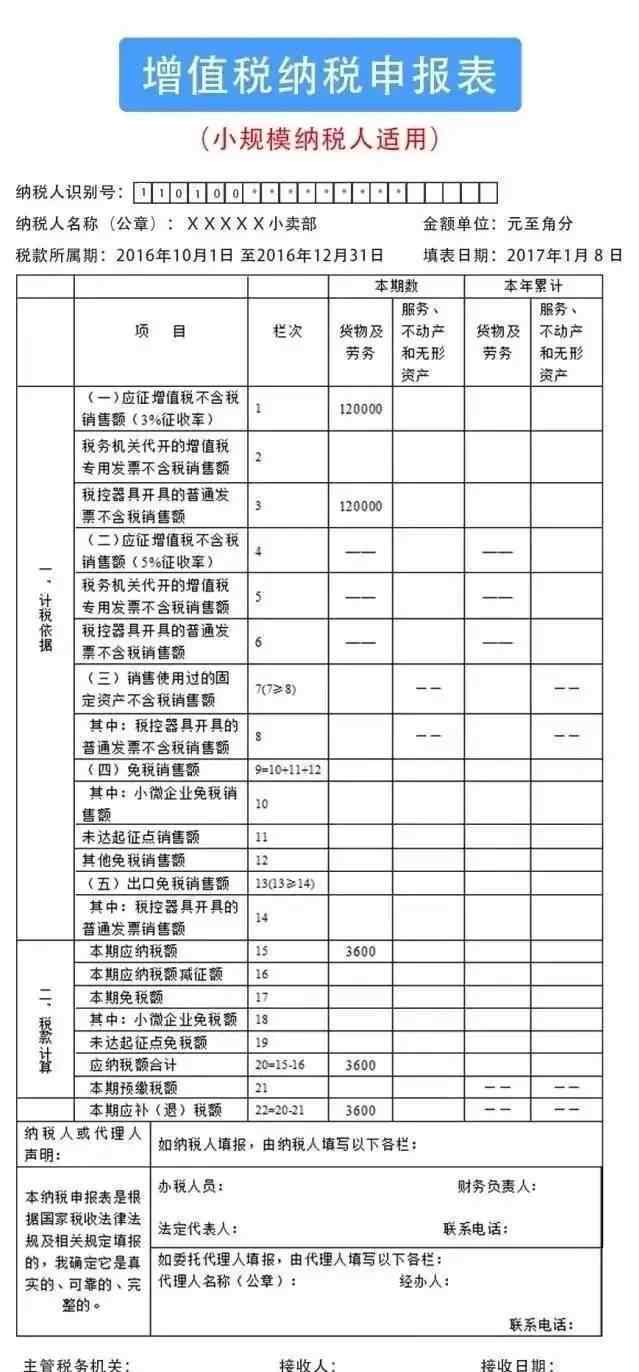

1 .销售商品的纳税申报情况

按季度申报的食堂属于小规模纳税人。2016年10月至12月,商品销售收入12万元(不含税收入,下同),普通发票自行开具。2017年1月增值税如何申报?

答:纳税人申报第四季度增值税,其每季度销售增值税货物12万元,不能享受小微企业增值税免税政策,应纳税额为12万×3% = 3600元。

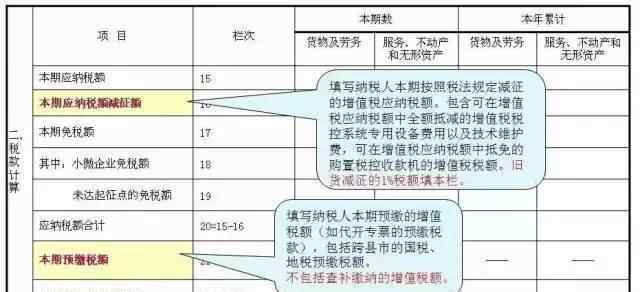

增值税纳税申报表填写如下:申报表“商品及服务”栏第一栏“增值税不含税销售额(3%征收率)”和第三栏“税控工具开具的普通发票不含税销售额”填写12万元;“本期应纳税额”第15栏,“本期应纳税总额”第20栏,“本期偿还(退还)税额”第22栏填写3600元。

样本表格填写:

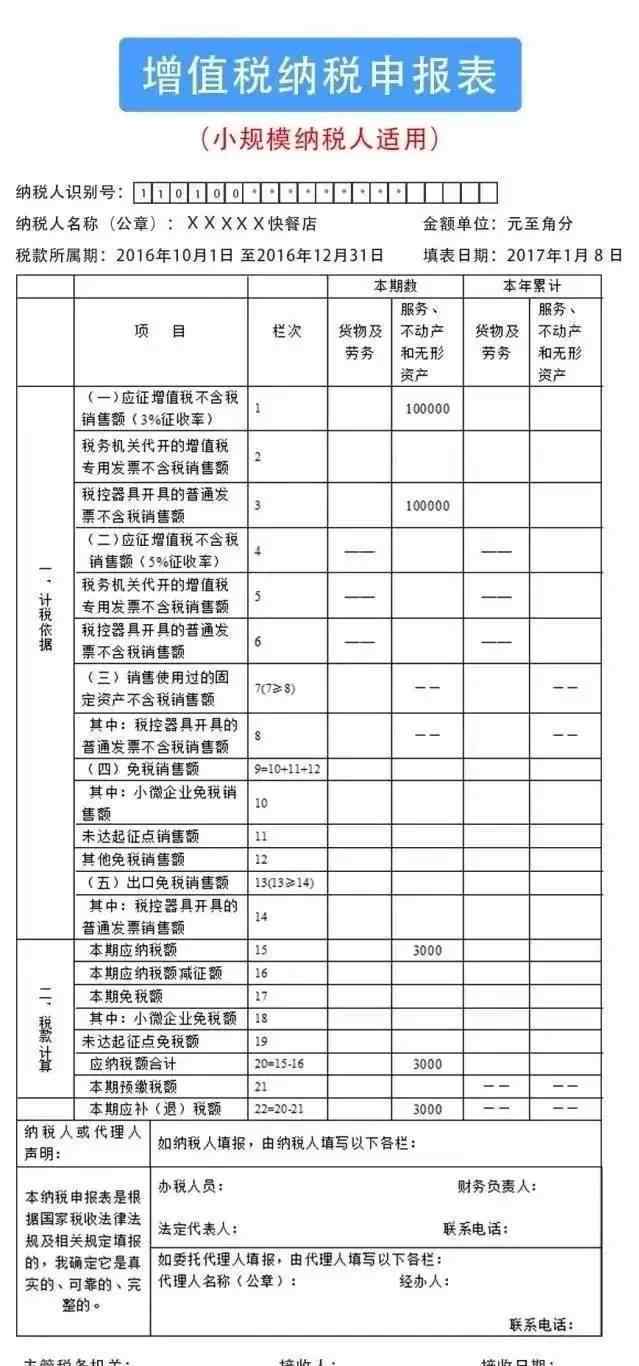

2 .提供服务的纳税申报案例

按季度申报的快餐店属于小规模纳税人。2016年10月至12月,提供餐饮服务收入10万元(不含税收入,下同),自行开具普通发票。2017年1月增值税如何申报?

答:纳税人第四季度申报增值税时,其增值税服务季度销售额为10万元,超过小微企业可享受增值税免税政策的9万元销售额度。他们不能享受小微企业增值税免税政策,应纳税额为10万×3% = 3000元。

增值税纳税申报表列示如下:“服务、房地产、无形资产”栏“增值税不含税销售额(3%征收率)”第一栏、“税控设备开具的普通发票不含税销售额”第三栏填写10万元;“本期应纳税额”第15栏,“本期应纳税总额”第20栏,“本期偿还(退还)税额”第22栏填写3000元。

样本表格填写:

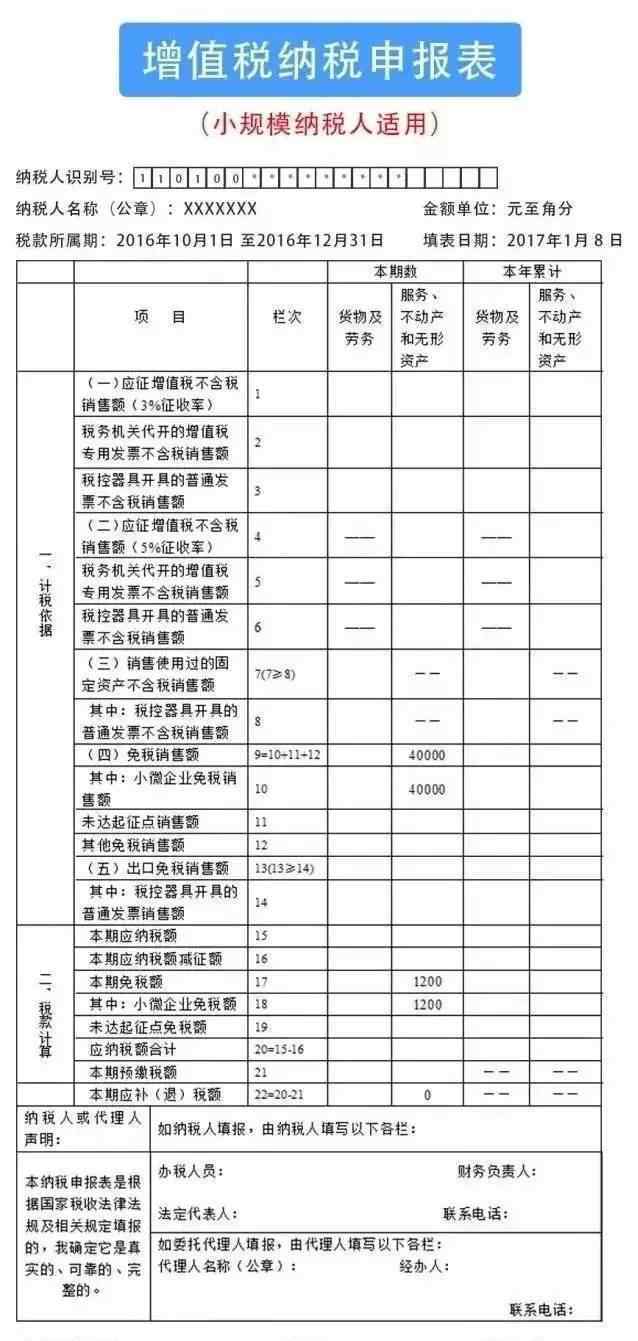

3 .提供服务享受小微企业免税政策的纳税申报情况

某企业按季度申报,小规模纳税人,2016年10月至12月提供餐饮服务收入4万元(不含税收入,下同)。2017年1月增值税如何申报?

答:纳税人第四季度申报增值税时,其增值税服务季度销售额为4万元,不超过享受小微企业增值税免税政策的9万元销售额度。

增值税纳税申报表列示如下:“服务业、房地产和无形资产”栏第9栏“免税销售额”和第10栏“小微企业免税销售额”填写4万元;免税的1200元填写在申报表“服务、房地产、无形资产”一栏的第17栏“本期免税”和第18栏“小微企业免税”,其他栏目和第22栏“本期允许(退税)”均为0。

样本表格填写:

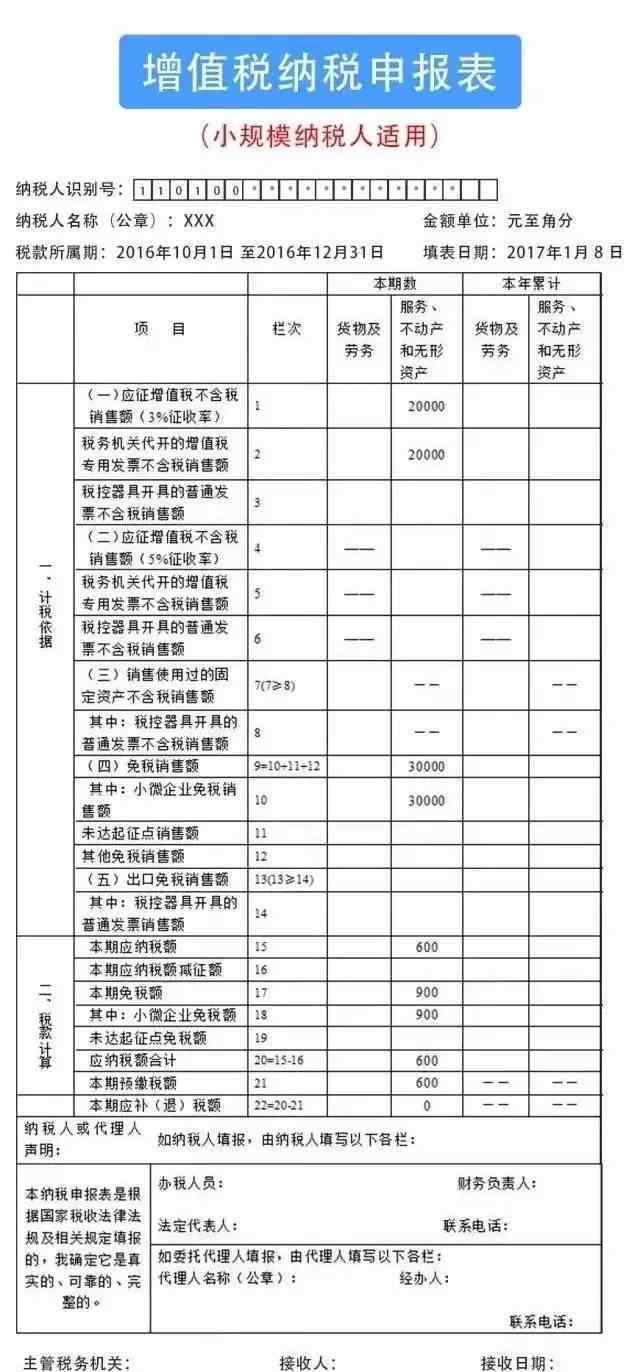

4 .办理增值税专用发票,享受小微企业免征增值税的纳税申报情况

按季度申报的个体工商户属于小规模纳税人。2016年10月至12月,提供装修服务收入5万元(不含税收入,下同),其中:向税务机关申请开具增值税专用发票2万元(代征税款600元),自行开具普通发票3万元。增值税怎么申报?

答:2016年10月至12月,销售额5万元,小微企业可免增值税政策。但必须代开专用票缴纳增值税,应纳税额为2万元×3%=600元。纳税申报时,在“服务、房地产、无形资产”栏目的第一栏“不含增值税的销售额”和第二栏“税务机关开具的不含增值税的销售额”填写2万元,在“服务、房地产、无形资产”栏目的第九栏“免税销售额”和第十栏“小微企业免税销售额”填写3万元;第15栏“本期应纳税额”为600元,第17栏“本期免税”和第18栏“小微企业免税”填写免税900元,第20栏“应纳税总额”为600元,第21栏“本期预缴税金”填写预付600元,第22栏“本期允许(退)税”为0。

样本表格填写:

提示:如果纳税人是小规模纳税人,有专用票,当期不预缴税款,在申报表中带出“当期应纳税款(可退税款)”的金额,可以据此纳税。

1.《小规模纳税人增值税申报表下载 小规模纳税人增值税纳税申报,太全了!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《小规模纳税人增值税申报表下载 小规模纳税人增值税纳税申报,太全了!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/851360.html