作者|白

流程编辑|调度

向前

2017年上半年,东方精工(002611。SZ)在其合并报表中纳入了一家新收购的公司北京普劳德。当年年底,其业绩辉煌迎来第二个春天,净利润4.9亿。

北京Puulaid的背后是福田汽车、宁德时报等几个大牌。该公司成立6年后出售给上市公司,100%股权估值达到47.5亿,交易时增值率1992.83%。

为了让上市公司觉得北京普乐迪是真正的龙头老大,交易对手承诺北京普乐迪2016-2019年经审计的非净利润不低于14.98亿元,几乎每年的净利润都会超过2亿元。

没想到东方精工大价钱从大佬手里买的标的也是大雷。

最近,上市公司发布了2018年度业绩预测修订公告,称北京普乐迪将在业绩承诺期内提前爆发,公司预计计提商誉减值准备约30.60亿至41.42亿元,这也导致2018年前期亏损29.44亿至44.16亿元。

要知道东方精工上市以来,2011年到2017年累计净利润只有9.31亿。

首先,善意激增

东方精工,广东省佛山市瓦楞纸箱印刷包装设备供应商,集设计、R&D、生产、销售、服务于一体。

公司2011年8月30日上市后,由于主营业务单一等因素,业绩下滑,市值也有涨有跌,徘徊在20亿到40亿之间。

经过三年的奋斗,东方精工终于在2014年开始了M&A解决方案。好吧,这是一种反击的努力。

梳理后发现,东方精工从2014年到2017年几乎年年收购,商誉从零开始突飞猛进。

2014年、2015年、2016年、2017年,东方精工的年末商誉分别为1.74亿、3.54亿、418亿、45.55亿。

2017年东方精工业绩完美反转,归母净利润突破1亿,直接从2016年的9565.79万增至4.9亿。

“业绩大爆炸”之年,源于收购北京普劳雷100%股权。

第二,雷阵雨

1.47.5亿

2016年3月至2017年4月,东方精工收购北京普锐德新能源电池科技有限公司(简称“北京普锐德”)100%股权,以转型为新能源汽车的核心组成部分——动力电池系统业务。

最终,东方精工以47.5亿元收购了Puulaid 100%的股权,其中现金支付18.05亿元,以9.20元/股发行3.2亿股。同时募集29亿配套资金用于支付对价和投资相关项目。

截至2016年3月31日,Puulaid净资产账面价值仅为2.27亿元,按收益法估算价值高达47.5亿元,预计增值率为1992.83%。这笔交易导致东方精工商誉41.42亿元。

2.离奇的估价

Puulaid成立于2010年4月7日。北京大学新兴、BAIC工业控股、东莞新能德、福田汽车共同投资设立,注册资本1亿元。

2016年3月25日,Puulaid进行了首次股权转让。决定退出的东莞信能德持有的普劳德25%股权以6750万元转让给宁德时报。以此成交价为基础,Puulaid估值为2.7亿元。

2016年3月27日,Puulaid进行了第二次股权转让。北京大学咸兴和宁德时报将其在浦莱德5%的股权转让给新成立的有限合伙企业青海普仁智能科技R&D中心,总转让价格为1500万元。

这个时候,Puulaid的估值是3亿,短短两天,估值就涨了3000万。

2017年,Puulaid被东方精工收购,Puulaid估值达到47.5亿,一年内增长15倍。这样的估值增长率也让风云君佩服不已。

最后大家发现大头永远是上市公司。当然,更重要的是上市公司背后的投资者。

3.没有风险的并购

增值率这么高,估值增速这么快,Puulaid肯定有过人之处。

根据数据,Puulaid是一家从事新能源汽车动力电池组系统的公司。根据东方精工2017年度报告中的描述,北京普劳莱看起来有两把刷子。

根据2016年和2017年动力电池系统装机容量数据,Puulaid的产量和产品性能均处于国内第三方动力电池系统供应商的领先地位。

风云君发现,这是一次“蛇吞象”合并。

当时Puulaid总资产38.97亿元,东方精工总资产只有24.89亿元;营业收入方面,Puulaid目前营业额11.14亿元,东方精工12.95亿元。净利润方面,Puulaid目前净利润1.01亿,而东方精工只有8432.72万。

财务数据显示,Puulaid成立第四年仍为亏损公司,2014年扣除的非净利润为-431.04万。2015年,净利润扣除额增至8867.7万,2016年1-10月,净利润扣除额达到3.21亿。如此火箭般的成长速度,风云君几乎相信自己是“龙头公司”。

但是风云君仔细一想。既然Puulaid这么好,他真的愿意嫁给东方精工吗?

风云君在众多收购计划中发现了一些疑点,关于Puulaid的重大风险多达20个,包括盈利预测风险、高增值率和商誉减值风险、业绩补偿违约风险、关联交易比例高、销售集中度风险等。

举个例子。2014年、2015年和2016年1-10月,普锐德对BAIC新能源和福田汽车的总销售额分别为1.88亿元、6.76亿元和24.25亿元,分别占同期总销售额的76.00%、60.69%和75.08%。销量大,集中度比较高。

4.简单的财务技巧

另一方面,风险归风险,收益归收益。对于高溢价收购,北大先锋、宁德时报等交易对手也做出了普劳雷2016-2019年的业绩承诺。

公告称,Puulaid 2016-2019年经审计累计非净利润不低于14.98亿元,其中2016年不低于2.5亿元,2017年不低于3.25亿元,2018年不低于4.23亿元,2019年不低于5亿元。

最终,Puulaid 2016年和2017年的业绩承诺准确达标,两年累计扣除非净利润5.94亿元,实际业绩占承诺业绩的103.30%。

2018年是Puulaid业绩承诺的第三年。这一年,普劳雷出了点事。

2019年1月31日,东方精工发布2018年度业绩预测修订公告,前期亏损29.44-44.16亿。

早在2018年10月30日,在2018年第三季度报告中,预计2018年归母净利润可达5.5-6.52亿。导致这一戏剧性变化的是北京普乌拉伊德的悲剧,当然还有洗澡的财务技巧。

在给出的业绩修正公告中,东方精工表示,收购北京普劳德100%股权所产生的商誉显示出大幅减值迹象。基于审慎原则,需要计提商誉减值准备,预计金额为30.60亿至41.42亿元。

这意味着东方精工选择了一次性计提北京普劳雷造成的商誉减值。

2018年1-2月是上市公司商誉减值的密集风暴期,东方精工的运营也是“非常节俭”。

三、布雷简史

2013年后,东方精工开始实施多部门发展战略,走向全球。至今已形成“高端智能设备”和“汽车核心部件”的双重业务板块。

1.跨境收购

2014年3月,东方精工以现金4080万欧元(折合人民币3.56亿元)收购了福斯博(意大利)60%的股份。这是东方精工第一次实施跨境并购,也是一次大的。

截至2012年12月31日,东方精工总资产8.76亿元,福斯贝尔(意大利)总资产5.63亿元;2012年东方精工营业收入3.31亿元,福斯伯里(意大利)收入8.54亿元。

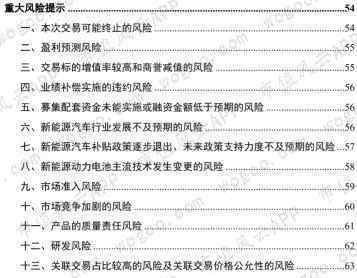

收购意大利公司后,东方精工的主营业务延伸到上游瓦楞纸板生产线。

这笔交易也是溢价收购。截至2013年6月30日,福斯贝尔(意大利)净资产仅为7633.86万元,收益法估值达到5.56亿元,增值率为628.99%。

公告称,本次评估附加值较高的原因是福斯贝尔(意大利)主要负责瓦楞纸板生产线及相关设备的设计、研发、技术升级、生产组装和技术支持,大部分零部件由供应商加工。公司生产设备少,属于轻资产公司。

福斯贝尔(意大利)成立于1978年3月6日,东方精工将该公司定位为高速宽幅瓦楞纸板生产线领域全球最大的两家公司之一。

但是,福斯贝尔(意大利)的表现很难证明其江湖地位。2011年和2012年归属于母亲的净利润分别仅为2688.45万元和4307.81万元,2013年1-6月归属于母亲的净利润仅为133.19万元。

根据最终结果,福斯伯里(意大利)2014年达到“准确”标准,2015年仅为77.86%,2016年超额完成,净利润1117.6万欧元(折合人民币8477.21万元)。

2017年6月23日,东方精工以3313.52万欧元(约合2.51亿元人民币)的收购价格收购了福斯贝尔剩余的40%股份。

2.商誉每年都有

自2014年3月收购意大利福斯伯以来,东方精工先后完成了三家意大利公司和三家中国公司的股权交易(持股或参股)。

2015年7月,东方精工收购百胜80%股份!中国苏州电力公司,现金4亿,增值率212.65%,新增商誉2.32亿。

2015年10月23日,东方精工以现金7691.19万元收购了ferreto s . p . a . 40%的股权,此次交易不存在商誉。

2016年7月12日,东方精工以现金6904.93万元收购法国电力在意大利的100%股权,增加商誉6474.66万元。

2017年4月,收购北京普锐德,增加商誉41.42亿元。

2018年前三季度,东方精工的商誉达到45.61亿。

结局

东方精工2018年前期亏损29.44-44.16亿,但自上市以来,2011-2017年累计净利润仅为9.31亿。也就是说,前几年东方精工革命的成果就白白浪费了。

1月29日,东方精工宣布更换秘书。杨亚丽在公司做了五年秘书,在任期内因个人原因辞职,离终止日期(2019年6月16日)只有五个月了。

东方精工这次变脸只是洗个澡,之前入市的投资人运气不好。但这有什么关系呢?等行情转好,东方精工又可以开始新一轮了。

结束

以上内容为风云APP原市值

必须调查未经授权的转载

1.《普莱德 东方精工:7年利润不够1年亏,爆雷过后再启“新征程”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《普莱德 东方精工:7年利润不够1年亏,爆雷过后再启“新征程”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1197563.html