(1)领先的非专利农药,业务遍及全球

安达美是世界领先的非专利作物保护综合解决方案提供商,提供各种除草剂、杀虫剂和杀菌剂,通过预防或控制危害作物生长的杂草、害虫和疾病,帮助世界各地的农民提高产量。2016年,公司销售额达到33.5亿美元,市场份额约为5%。农业收入在全球市场排名第六,首次超过专利跨国公司杜邦。该公司在全球有4个R&D中心和8个产品和开发注册中心,并有能力在全球100多个国家注册产品。

(1)农产品价格回升,下游需求逐渐恢复

农产品的价格和产量影响着全球农药市场的需求。当农产品价格上涨时,农民更愿意增加投资来增加产量,从而增加对农药的需求。因此,农产品价格与农药需求之间存在一定的相关性。根据最新国际主要农产品现货价格和粮农组织全球粮食价格指数,2017年全球主要农产品价格出现反弹,农产品价格反弹对农药需求有一定的支撑作用。

农药产品的销售受到每个国家和地区监管当局的严格监管。注册程序是农药行业的主要特征,构成了该行业的市场准入壁垒。

农化行业的每一个产品都需要在特定的市场进行注册,注册不仅针对原药本身,也针对制剂。近年来,各大市场的监管要求越来越严格,注册成本不断增加。农药产品需要注册的,必须符合安全和环境标准的要求。不同司法管辖区的产品注册费、期限和到期日差异很大。例如,在一些国家或地区,注册可能没有有效性限制,但可能需要各种后续测试和监控义务。在一些国家和地区,注册有效期可能限制在7至15年。到期后,需要更新注册,并进行额外的测试,以满足相关要求。一般来说,美国、日本、巴西和欧盟国家的注册标准最严格。注册一个产品的费用通常高达几十万美元,在美国和日本有的甚至高达几百万美元。目前,其他国家正在逐步调整自己的标准,以与美国、日本、巴西和欧盟的标准趋同。

(1)重组整合,原料药自给率进一步提高

虽然中国是世界上最大的农药生产国和第三大出口国,拥有数千家农化企业,但在世界上没有有影响力的品牌,生产的大部分品种都是毛利率低的仿制非专利农药,远远低于发达国家的利润水平。

安达美和萨隆达合并后,公司整体实力将进一步增强,对于推动我国农药产品结构调整、加强农药生产、提高农药产品售后和应用指导水平具有积极意义。一方面,萨隆达原料药生产能力丰富,是国内精胺-乙酰甲胺磷的领先者。整合后,安达美的自给率将提高到40%,进一步降低进口原料药价格波动对公司的影响;

另一方面,中国作为世界上最大的农药净出口国,不仅不能在国内市场竞争,而且所有向世界出口的国家都需要通过农药注册,成本很高。由于中国农业企业普遍缺乏数据和信息积累,即使投入大量资本,也无法在短时间内打开国际市场。

整合后,公司将专注于深化中国市场。中国是世界第三大农药市场,2015年市场销售额为54亿美元,2020年为68亿美元。

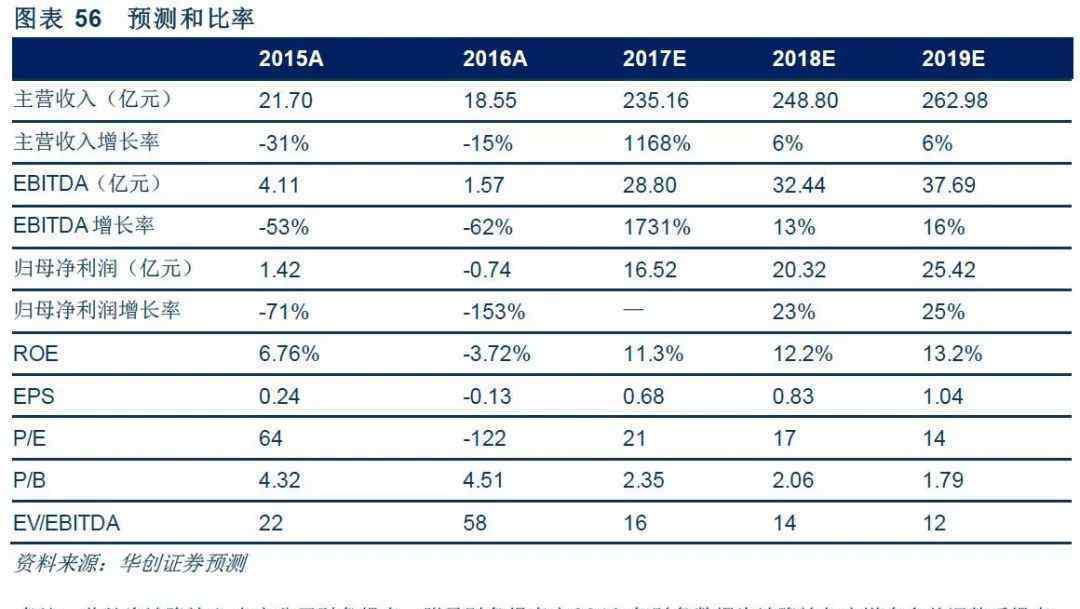

作为全球最大的非专利作物保护企业,公司拥有大量的农药注册证书,在全球范围内搭建渠道屏障,受益于全球农药行业的复苏,实现销售增长。此外,安达美原料药自给率提高,全球供应链优化和高利润产品比例增加,毛利率有望进一步上升。我们估计17-19年公司净利润分别为16.5,2.03,25.4亿元,分别对应每股收益0.68,0.83,1.04。目前股价分别对应PE的21、17、14倍,维持“推荐”评级。

不及物动词风险警告

全球农药行业复苏小于预期,中国市场推广小于预期,汇率风险

1.《553 【华创化工曹令团队】沙隆达A(000553.SZ)深度研究:深积淀、高壁垒,全球非专利农药龙头迎来新增长》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《553 【华创化工曹令团队】沙隆达A(000553.SZ)深度研究:深积淀、高壁垒,全球非专利农药龙头迎来新增长》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1619414.html