骨科是个好赛道。从骨科市场的整体竞争格局来看,强生、捷迈、史赛克、施乐、美敦力、锐视是全球的主力,TOP6占总份额的63%,集中度较高;TOP5是中国骨科市场的外资企业,占国内骨科市场的37.93%。高伟骨科、达波医科大学和凯利特大学分别以4.05%、2.86%和1.83%排名第六、第七和第八。国内企业供应商多,但市场集中度低。

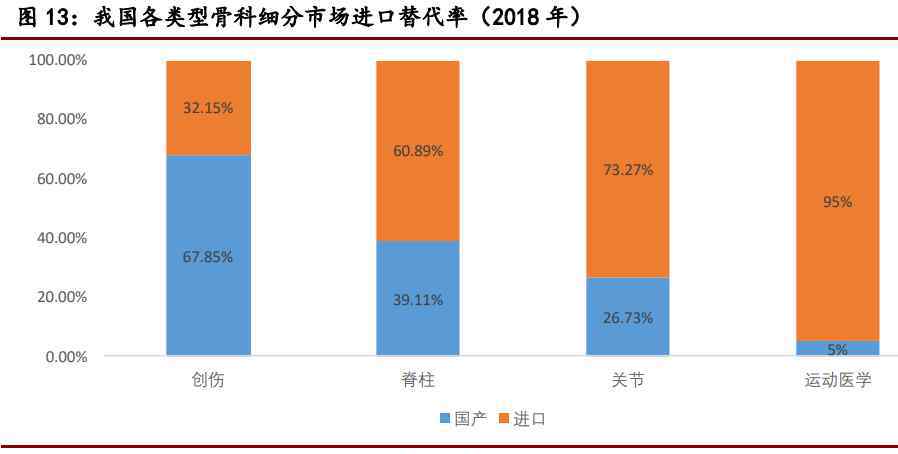

市场细分竞争格局方面:中国创伤骨科耗材市场基本实现进口替代,2018年国内份额约为67.85%。脊柱、关节和运动医学的定位率相对较低,分别为39.11%、26.73%和5%,进口替代在空之间较大。

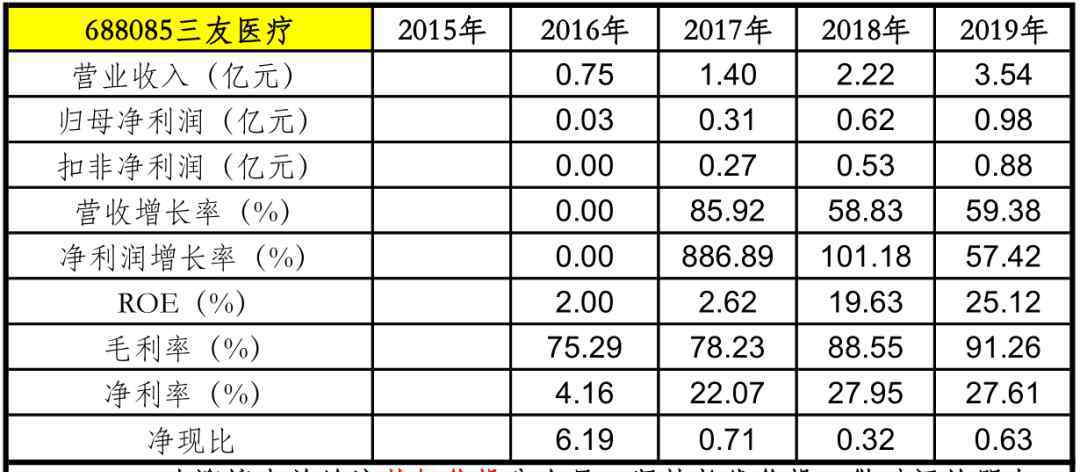

关注睿轩竞价的朋友应该知道我们谈的是达波医疗。事实上,除了达波医疗,骨科相关企业还包括凯丽泰、三友医疗,以及h股上市的艾康医疗、春丽医疗、微创医疗、高伟股份。其中,艾康医疗和凯丽泰是高淳资本重点布局的骨科企业。今天,我们来谈谈三友医疗。先看看成绩单,可以看到这几年的营收和净利润都保持了较快的增长。

一、公司简介

三友医疗有限公司,公司全称上海三友医疗器械有限公司,是一家总部位于上海的骨科企业,于2020年4月9日在上海证券交易所科技创新板块上市,股票代码688085。三友医疗成立于2005年,主要从事医用骨科植入耗材的研究、开发、生产和销售。

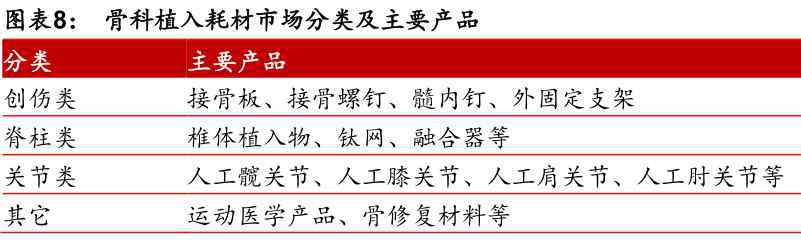

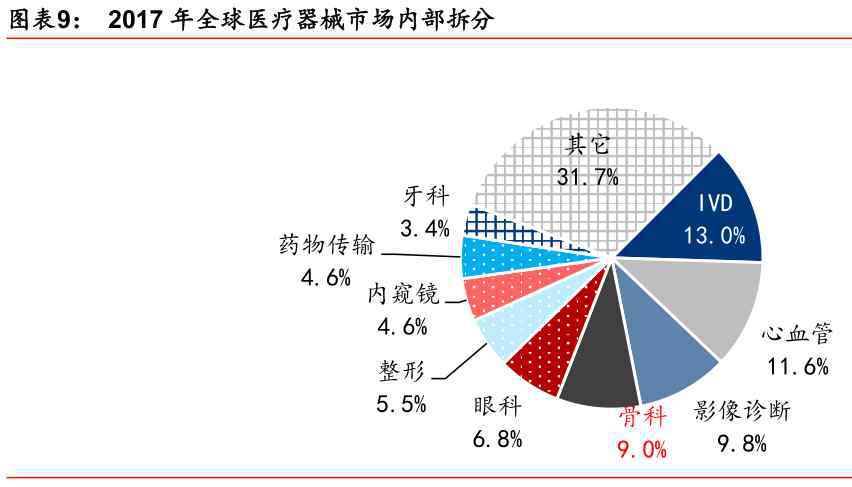

骨科植入耗材是指植入人体替代或辅助治疗受损骨骼的设备。可分为外伤,脊柱和关节,一般技术壁垒由低到高依次是外伤、脊柱、关节。根据Evaluate MedTech的数据,2017年,骨科植入耗材占全球医疗器械总市场规模的9.0%,成为全球医疗器械第四大细分市场。

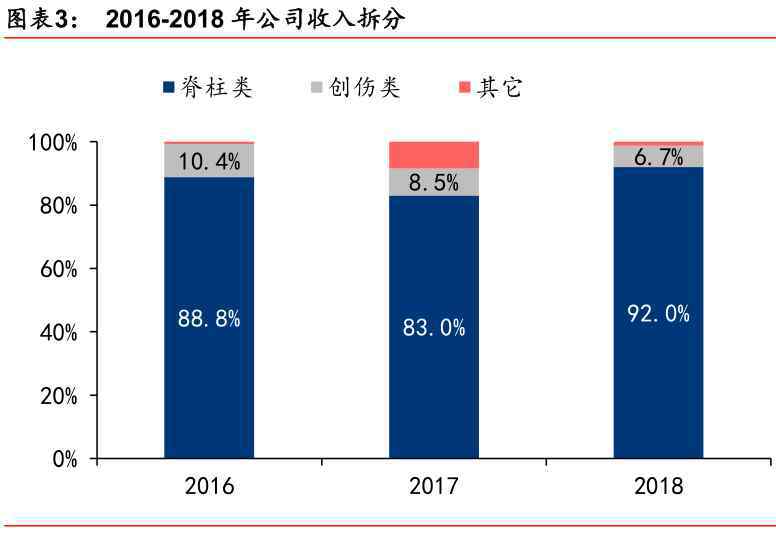

上海三友医疗器械有限公司是一家专注于骨科植入耗材研发、生产和销售的企业,具有基于临床需求的自主创新能力。目前,公司的主要产品包括脊柱植入耗材和创伤植入耗材。通过自主创新,自2011年以来,公司先后推出了Adena脊柱内固定系统、ZINA脊柱微创稳定系统、HalisPEEK椎间融合器系统等系列产品。,既提高了复杂支柱畸形的立体矫形效果,又降低了手术的风险和难度。公司在脊柱植入物耗材领域建立了较高的品牌认知度和领先的市场地位。2018年,公司脊柱系列产品的市场份额在国内企业中排名第三,在整个市场中排名第六,市场份额为2.73%。

三友医疗有限公司的实际控制人是徐农、刘和范,他们分别持有公司17.41%、14.43%和9.19%的股份,合计持股比例为41.03%。2014年,他们签署了《一致行动协议》,成为公司的实际控制人。

二、主营业务和产品

公司主要产品包括脊柱植入耗材、创伤植入耗材和手术工具。其中,脊柱产品贡献了公司的主要收入和毛利,2018年其收入和毛利分别占92.0%和94.2%。通过自主创新,自2011年以来,公司先后推出了Adena脊柱内固定系统、ZINA脊柱微创稳定系统、HalisPEEK椎间融合器系统等系列产品。,既提高了复杂支柱畸形的立体矫形效果,又降低了手术的风险和难度。

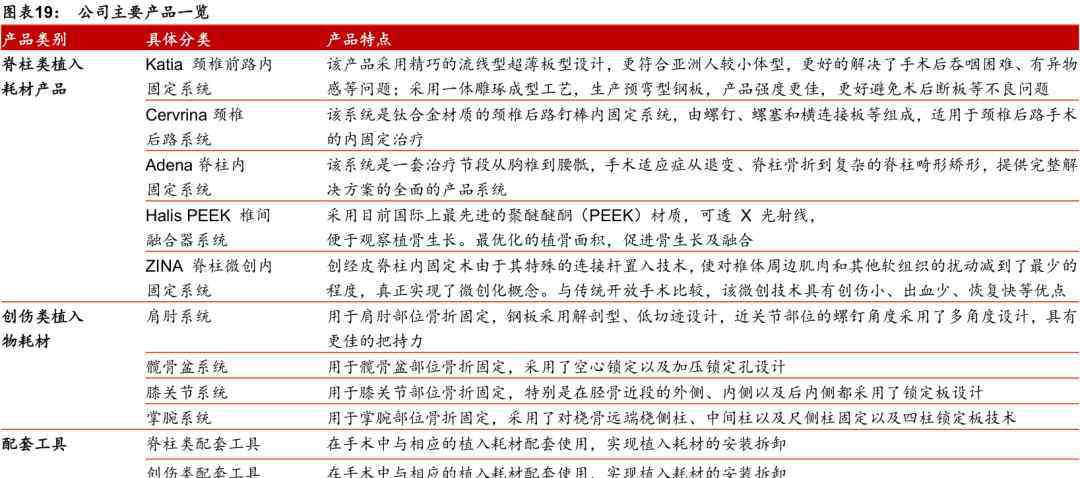

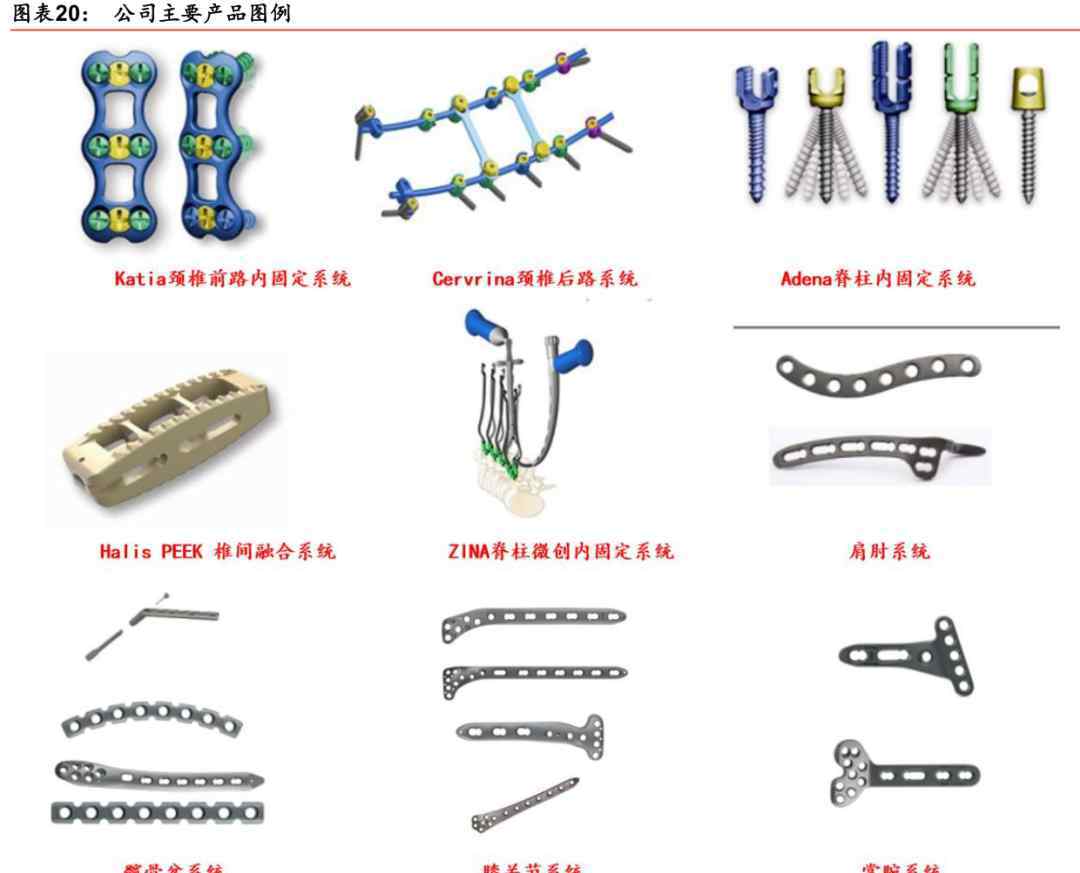

公司上市产品主要集中在脊柱植入耗材、创伤耗材和配套工具三大类。其中脊柱耗材主要有Katia颈椎前路固定系统、Cervrina颈椎后路固定系统、Adena脊柱固定系统、Halis PEEK椎间融合器系统、ZINA脊柱微创稳定系统;创伤性耗材主要包括肩肘系统、臀盆系统、膝关节系统和掌腕系统;匹配工具主要指脊柱匹配工具和外伤匹配工具。

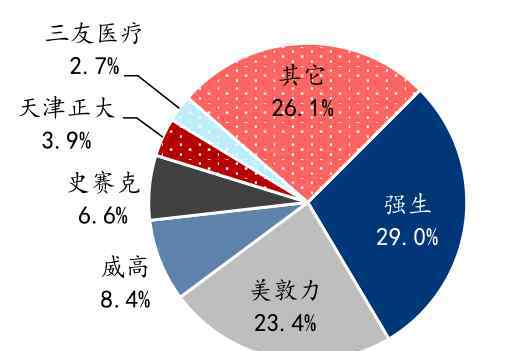

目前,三友医疗在国内排名第三,在整个市场排名第六。根据南方医药经济研究所的数据,2018年,三友医疗的脊柱业务在国内市场份额为2.7%,在国内排名第三,在整个市场排名第六。目前国内脊柱耗材市场仍以强生、美敦力等国外品牌为主,国内进口替代潜力仍较大。前六名是强生、美敦力、高伟、史赛克、天津郑达和三友医疗。其中,高伟和天津郑达是内资企业,高伟是港股上市,天津郑达还没有上市。

公司非常重视产品更新和迭代,在创伤和脊柱领域不断丰富产品线,同时加大3D打印和新材料应用领域的研发投入。目前,公司已建立了完整的产品R&D工艺体系,并拥有国际先进的R&D设备和R&D项目管理体系。此外,公司还被评为上海市专利工作试点企业和上海市科技小巨人企业。其产品还获得了中国教育部科学进步奖一等奖和中国医学科技二等奖。目前,公司已获得三类医疗器械产品注册证书21项,发明专利26项,实用新型专利73项。

三、未来亮点

1.国内市场稳步增长,目前由外资主导。脊柱和关节的进口有很大的替代潜力

根据南方医药经济研究所的数据,2018年国内骨科植入耗材市场规模为258亿元,2014-2018年CAGR为17.1%。预计到2023年,规模将达到505亿元,2019-2023年CAGR将达到14.2%,远高于全球增速。

骨科疾病高,患者多:骨质疏松是老年人骨折的重要原因之一。根据中国外科植入物委员会的数据,2005年中国骨质疏松症患者超过1亿,预计随着年龄的增长,到2050年患者人数将增加到2.12亿。文献《中国症状性膝关节炎的预防》指出,2011年,中国45岁及以上人群症状性膝关节炎患病率为8.1%。

2.产能扩张

目前公司产能已接近饱和,拟利用募集资金实施骨科植入物扩建项目。建成投产后,将形成脊柱植入式医疗器械808,453件、创伤植入式医疗器械354,725件的年生产规模,有望满足公司未来几年的产能需求,为公司未来的发展和市场拓展打下良好的基础。

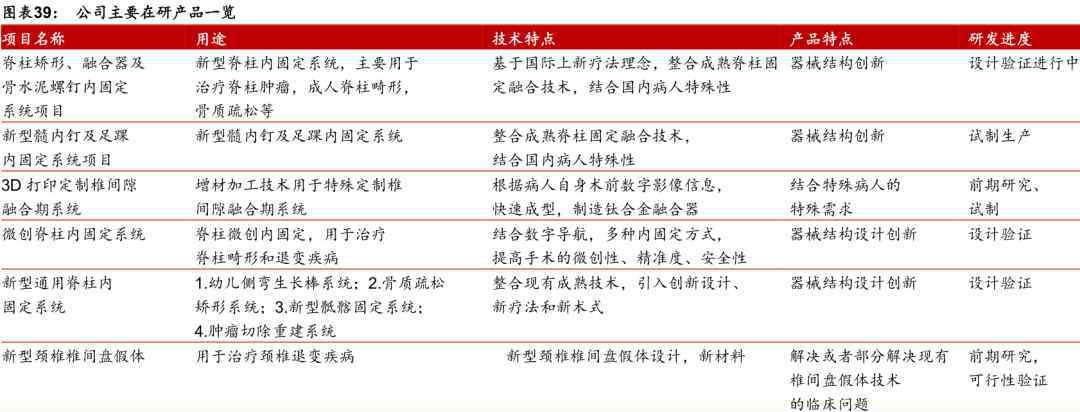

3.关注R&D,正在研究的产品进展顺利。

公司研究产品丰富,主要集中在骨科植入耗材领域。主要产品及研发进展如下:

四.风险警告

1、医疗体制改革带来的政策变化风险

大量采购高价值耗材存在降价风险。公司主营产品骨科脊柱和创伤,属于高价值耗材领域,可能存在集中采购和降价的风险。

2.市场份额低

2018年,三友医疗在中国脊柱植入耗材的市场份额仅为2.73%,相对较低。与强生和美敦力相比,品牌影响力和产品技术储备仍有较大差距,发行人面临激烈的市场竞争。

3.单一产品结构

公司的收入和利润始终主要来自脊柱植入耗材,而创伤性产品对公司业绩影响不大。脊柱产品的主营业务收入和毛利占90%以上,创伤产品的主营业务收入和毛利占不到10%。在脊柱产品中,Adena后路脊柱内固定系统、Halis胸腰椎融合器系统和Zina脊柱微创稳定系统是最重要的品种,2019年这三个产品的总收入达到73.63%,呈现单一的产品结构。存在公司产品结构单一,创伤产品长期研发和市场开发达不到预期的风险。

总而言之:

三友医疗股份有限公司主要产品为脊柱植入耗材和创伤植入耗材,是国内脊柱耗材领域为数不多的具有基于临床需求的原创能力的企业之一。脊柱耗材占营收的90%以上,但公司目前在国内脊柱市场的份额只有2.73%左右,还是很小的,在整个市场排名第六,在国内排名第三。未来公司可能会随着骨科行业的进口替代进入快车道,有一定的想象力空。但同时也受到两票制和高值耗材降价风险的影响,存在高度的不确定性。

券商预测三友医疗2022年净利润2.6亿。按照30-50倍估值,2022年悲观估值78亿,乐观估值130亿。目前总市值已达127亿,基本透支了未来2-3年的业绩。目前滚动PE 130次,建议40次以下进场。

本文结束。

1.《三友医疗 三友医疗——专注脊柱类植入耗材的未来成长之星》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《三友医疗 三友医疗——专注脊柱类植入耗材的未来成长之星》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1774872.html