这几年热爱房地产投资,有很多实践经验。身边很多朋友经常问我投资意见。经常出现的一个问题是:“买商住两用房值得吗?”

问这种问题的朋友无非就是这些原因:没有资格被限制,手头现金不多,感觉商住便宜,租售比好像挺高的...

经常简单粗暴的回答:95%是辣鸡,别买,大坑。然而,没有时间解释清楚,也没有时间将这篇文章作为您的朋友和客户的参考

本文观点仅代表个人观点。基于目前国内城市化发展水平和现有政策,如有异议,会深思熟虑,不接受反驳。

商住两用,一般称为酒店式公寓或双层LOFT,看起来像房子。其实房产证的土地产权是办公或营业,土地年限是四五十年。说白了就是在商业办公用地上盖房子,这是开发商的政策。在我们专业的房地产投资人眼里,完全不属于住宅体系,可以放入一个有商铺、车库等等的体系。

商住的常规缺陷那些大家都知道的虫子

环境和配套设施差

根据基本建筑规范,商住楼使用办公和商业标准,所以通风、采光和隔音条件会很差。普通住宅楼一梯三户,商住楼两梯十多户,容积率高。这样的条件必然导致居住体验差,而且大多是租客,折旧率和损耗率高,会影响转手。

我们买的不仅仅是房子本身,还有城市的设施、资源、环境,甚至房子附带的圈子。商住楼不能落户,意味着没有学区房,不能享受任何额外的资源和城市认可度。而且小房子里新需要的客户大多是刚入驻本市的年轻人。如果他们不能安定下来,接受者就会更少。

生活费用很高

商品房中,只能使用商用水电,水电费用比正常高2倍;物业费也比正宗的房子高两到三倍。而且里面没有煤气,排烟通风不好,做饭麻烦,没有阳台,不可能晾在空气里,生活不方便。

低财务杠杆

商品房产权一般只有四五十年。银行最多可以贷50%,最多10年,利率会涨10%+,所以不能用公积金贷款。

所以虽然价格看似便宜,但每月还款压力其实还是挺大的。以上是常规bug。稍微了解一下房市的都可以说一下。以上是商住公寓不被接受的重要原因,但最重要的原因是很多人在购买时无法直观理解。这两个原因:

第一

涨幅惊人,低到惊人!有人会说:哦,我看到的商住公寓好像真的比房子便宜。便宜,低买低卖,卖的时候涨幅差不多就够了~

真的是这样吗?让我先普及一个常规概念——只有莫名其妙的贵,没有莫名其妙的便宜:

商住两用公寓原本就是商业地产,是开发商打擦边球,把应该建成办公的写字楼盖成了住人的公寓,因为写字楼供给量大不好卖出,所以改成公寓,政府为了卖地收入,也睁一只眼闭一只眼。商业地产的地价拍卖价就低,成本低,卖低价是正常的,高价才不正常我们用一个例子来说明

回到2014年,这是位于珠江新城珠江公园旁边的两个楼盘,距离500米。

左:诸光新城国际公寓,新装修,不限购买不限贷款,均价:42000元

右:金碧华府公馆,10年笋,单价:36000元

我们来看看2018年

但是,同样的房产,这个时候最直观的价格,有让你清醒吗?

4年时间

左图:诸光新城国际公寓,4.2万→6.2万,增长147%

右:金碧华府公馆,3.6万→9.1万,增长252%

公寓增长1.4倍,房子增长2.5倍,不算贷款的财务杠杆效率:

如果同样的100万首付,加上贷款杠杆,是按照上面例子中的增加来计算的

贷款50%,买200万套公寓,现在变成280万,

贷款70%,买300万的房子,现在变成750万。

同样100万首付,4年后,差价480万!

注意,我举的例子是广州市中心珠江新城地铁上建的商住楼。其他地方的商住楼增长率只会比这个低。大部分楼盘都在打折,半年没人管。

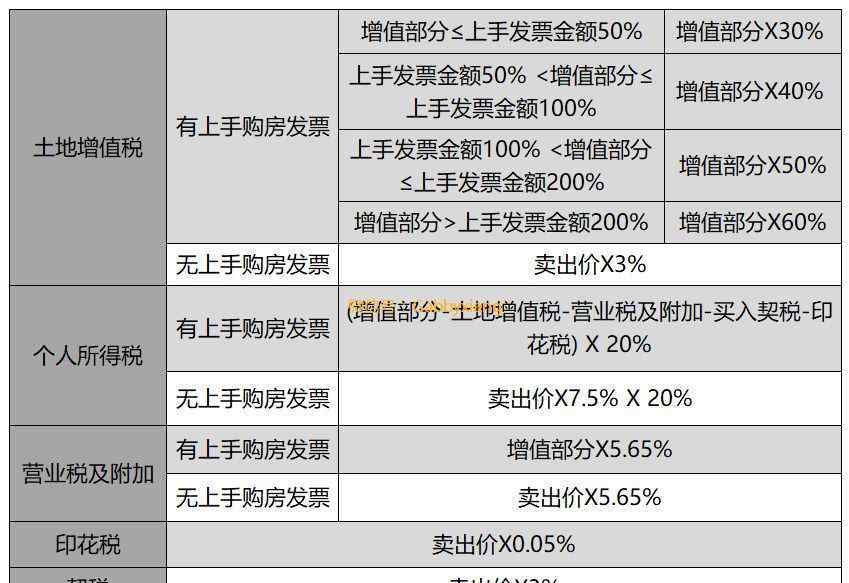

NO.2 交易的税费超出想象买商品房相当于在税务局工作

我们再来看看商住交易需要缴纳的税,和常规的房地产交易是不一样的。与印花税、契税、增值税相比,还有20%的税差和30%到60%的土地增值税差。

*营改增后,改名,税率不变

同样,根据上面的案例,我们来试试:

200万买的公寓,现价280万,增值80万。有发票。需要支付的税费有:

土地增值税:80 * 30% = 24万

个人所得税: * 20% = 22,000

增值税:80 * 5.65% = 45,000

印花税:280*0.05%=1400元

契税:280 * 3% = 84,000

总税额:40万,增加80万的50%用于纳税,按最低等税率计算。如果持有10年以上,且增加的绝对值较大,则税收总额最多可增加80%~90%。

哪个买家会傻到去交本该由卖家交的税?

即使买方承担,总价也无法改变,卖方只得到一点点

退一步说,你报的交易价格低,根本拿不到贷款,又有多少人会买?

涨了很多,大部分都要交税,但是涨了一点,是失败的投资。这真的是神的操作。

升值缓慢、交易税费极高、交易限制、贷款额度低、最终投资收益有限是导致商住公寓不被收购的最关键原因。

如果一个投资在市场上实现不了,一般都是花精力打理,投资回报不高。不管从哪个方面来说,都只是“外人看着美,不过关。”

政策风险郭嘉没事吓唬你

最后,还有一个政策风险。

在北京上海广州成都投资过商品房的人都知道我在说什么。

我之前说过,商住楼是“开发商的灰色地带”,最容易中枪。2017年,这些城市突然开始限制商品房买卖,不允许个人购买。北京上海甚至强行拆除了商品房中的住宅隔断、厨卫设施和装修。

投资灰色地带,等于把栗子从火里拿出来。如果有超高回报就够了。但是,为了这个微不足道的回报,需要承担政策风险。我就问一句,累不累?

我就是非要买这不是不可能的

可以买什么样的公寓?粗鲁地说一个答案。在你钱多而且真的没有办法和智慧折腾房子票贷款票的前提下,在一二线城市:

实际年化7-8%租金回报的商住,可以买;(绝不是开发商承诺的包租)对比旁边住宅,价格打五折的商住,可以考虑;旁边必须有科技园、信息港、金融街等高收入群体聚集的产业园;旁边必须有步行可到达的地铁和交通枢纽和综合商业体;面积越小越好,20-40平方最赞;总价要极低极低极低,50万内为宜说实话,近几年广州符合上述条件的商住楼只有一两栋。

如果你看了上面的分析,还是觉得非买不可,觉得自己有眼光,像我一样选择最好的产品,那你一定要记住:

买公寓的时候只考虑收房租,从不考虑卖,因为房价基本不涨。就算涨了,大头也要上税,剩下的小头就是我的利润。

商住就是你想赚它的租金,它想赚你的本金P2P~

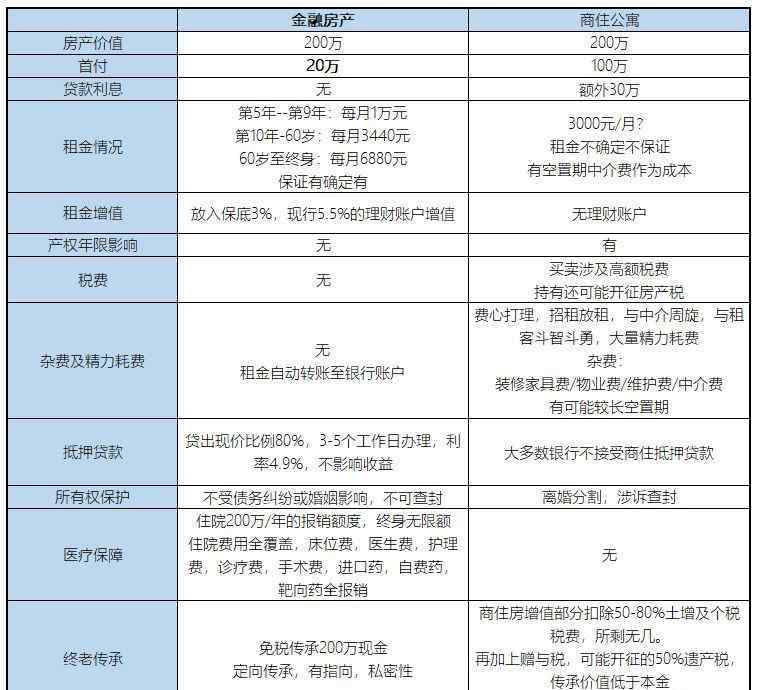

替代品背着私货,给你推荐一个云商住

如果你在市场上没有一个抢眼的投资眼光,又因为你限购限贷,现金有限,投资少,想稳定长期租金,原本以为商住大厦似乎能满足需求,那么不妨考虑一下我推荐的“金融云商住大厦”,随时收租+省心变现。

商住是赚了租金,沉没了本金的P2P年金保险就是既赚租金又能增值的金融产品,还附带保障功能用年金保险创造的金融不动产取代商业和住宅用途

比如X夏人寿和X夏虹,这两个目前在市场上非常有优势的,作为示范

以上仅为示例和假设

需要权衡和考虑投资的安全性、流动性和效率

最重要的是做一个聪明的投资者

不要听中介的忽悠,看表面。很容易入坑

每条线都有外人不知道的障碍和暗雷

模糊的想象不太接近需求

如有疑惑,请咨询专业专家~

1.《千万不能买商住房 千万不能踩的投资大坑:商住两用公寓,买了就是入大坑》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《千万不能买商住房 千万不能踩的投资大坑:商住两用公寓,买了就是入大坑》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/1673055.html