箱马IP,自带流量,绕过“吃”便宜的精品超市

随着“高端海鲜平价”的爆发,我们将围绕“吃”的场景打造精品超市。新鲜产品只是高频需要,电商渗透率低。Boxma以4款低价线上名人爆款切入新鲜运营和品牌知名度,分别是博龙、帝王蟹、面包蟹、牛排。目前,生鲜产品的面积和销售额占50%以上。店内干净整洁,SKU 5000左右。位于消费能力强的社区,客户是年轻的中高端消费者。店铺平均面积4000-5000平方米。

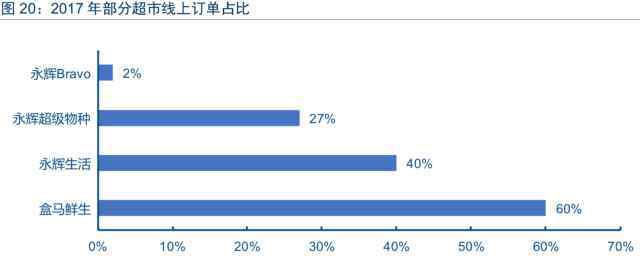

技术使互联网领先,实体迅速整合并赶上,并观察在线订单的比例

网上订单的比例是反映数字化能力的一个关键指标。网上订单比例高的背后是数字化能力的支撑:大量的网上订单体现了数字化决策在选址中的作用,检验了分拣、包装、配送等门店运营环节的数字化能力,体现了大数据精准营销的转化率。全国领先超市永辉超市重点建设的永辉生活商店,2017年实现网上订单40%,传统超市企业迅速赶上。

供应链建设是未来的关键。永辉和高辛有很大优势,盒子马超期待

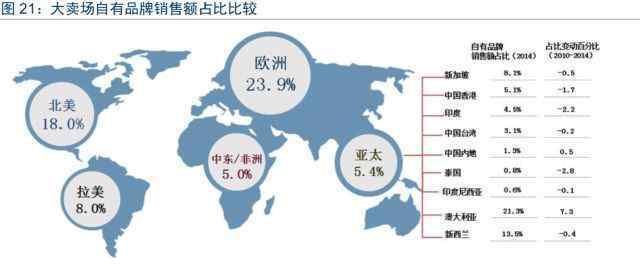

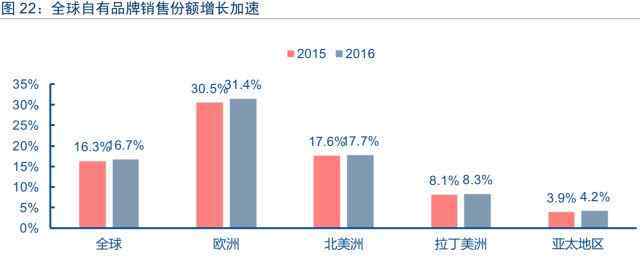

供应链是未来的核心竞争力,全球直接挖掘和质量定制是全球的例子。从全球优秀实践来看,全球直接挖掘和质量定制可以实现高性价比的差异化产品,同时提高零售企业的成本侧优势,加强自有品牌建设,已成为全球零售业的大势所趋。欧洲和北美的自有品牌销售占比高,份额增长迅速。2015/2016年份额分别增长30.5%/31.4%,17.6%/17.7%,亚太地区大幅增长空。

盒马打造多层次生鲜供应链,后台建设超预期。多层次采购体系:1。整合阿里内部资源进行联合采购;2.对接国内外生产领域,深度直采,逐步自建供应链;3.一些零散的即时需求是从经销商和蔬菜市场购买的。以股权参与和战略合作的形式加强供给侧控制:阿里控股易产鲜果,建立鲜果供应链和安信达冷链物流;阿里和云峰基金参与新西兰云信,共获得其57%的股份,控制其管理的29个新西兰牧场的奶源;与光明食品集团的战略合作,利用其新鲜的供应链能力。

Box Horse自有品牌清新直接采用,覆盖日常高频品类,提升毛利率和用户粘性。盒马推出了自己的品牌“日鲜”系列,打造了自己的供应链,接上源头,直接规模化收割,当天销售,以“鲜”为主。已覆盖猪肉、青菜、香菇、牛奶、鸡蛋、豆腐等日常高频生鲜产品,共49个SKU,未来自有品牌比例将进一步扩大。

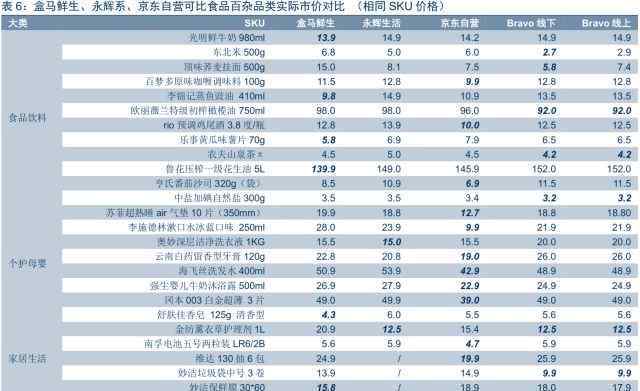

实地基层调查,从重点超市购买的终端商品看供应链。我们从4个可比较的类别中选择了47个SKU,并对市场价格和购物体验进行了实地基层研究,从商品的角度看Boxma和永辉的供应链能力。得出以下结论:

对于非标准新鲜产品,很难比较完全相同的SKU价格,所以我们选择价格带比较。与永辉人寿相比,5%的盒马生鲜人寿更便宜,95%更贵,价格更贵76%;与永辉布拉沃相比,5%的商品更便宜,90%的商品更贵,价格更贵139%;与Bravo网上价格相比,23%的箱马更便宜,77%的箱马更贵,价格高出71%。与JD.COM自营产品相比,41%的产品更便宜,59%的产品更贵,价格只贵9%。Boxma的廉价品类集中在少数高端海产品上。总的来说,永辉的生鲜价格带比较低,或者说反映了消费者定位和供应链差异。

我们比较了同一个SKU的食品和饮料、妇幼保健和家庭生活等高度标准化类别的价格。与永辉人寿相比,盒马产品便宜55%,贵28%,价格贵3%;与Bravo线下相比,48%的商品更便宜,44%的商品更贵,价格贵13%;与Bravo在线相比,44%的箱马更便宜,另有44%的箱马更贵,价格贵10%;与JD.COM自营产品相比,28%的产品便宜,64%的产品贵,价格贵20%。博世和永辉在标准产品上差别不大,JD.COM B2C电商价格优势明显。

投资策略

产业空大,强者争夺市场份额。中国超市整体集中度较低,只有19%的CR5,未来是强者提升集中度、抢占市场的舞台。盒马模式体现了行业的先进发展方向,拓展+赋能有助于燎原,加速行业竞争合作的进程,对此我们给予积极评价。纵观战局升级背景,我们看好永辉超市和高辛零售,这两家正在适应一五线市场,在供应链上有很大优势,积极关注BBK和佳佳悦。技术+供应链有望加速行业龙头的长期份额。

1.《燎原之火 盒马:燎原之火,战局升级》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《燎原之火 盒马:燎原之火,战局升级》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/805065.html