导读:目前,余额宝七日年化收益率达到了4.06%,每万份收益1.1元。支付宝钱包余额宝每天的利息约1元以上,相当于年利率是3.65%,比银行的一年定期还高,计算公式为比如今天的万份收益是1.1,以公式计算每天就是1元以上了,一个月按30天算的话就是30*1.1=33元,一年的话就是按365天算的话就是365*1.1=401.5元。

对于一般投资者来说,买货币式基金比什么?比便捷程度、可比范围内比收益率。

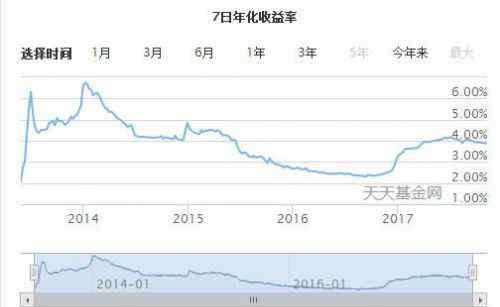

跃升为全球第一大货币基金、一度以收益率赢得眼球的余额宝,自今年8月以来余额宝的收益率持续走低,并于9月开始7日年化收益率跌破4%,重回3时代。

余额宝此前一次抢眼球的变化,是将单个账户持有额度一降再降,目前上限为10万元。作为3亿多用户人手一个的“理财神器”,余额宝的收益率关乎大伙儿的“钱袋子”,哪些因素影响着余额宝的收益率?事实上,目前市场上大量货基7日年化收益率都在4%以上,余额宝竟能视对手而不见?不可否认,监管的变化、资金面的变化以及操作思路的变化,都给余额宝收益率下行带来了不可忽视的影响,但真正的原因有哪些?券商中国记者就为大家捋一捋思路。

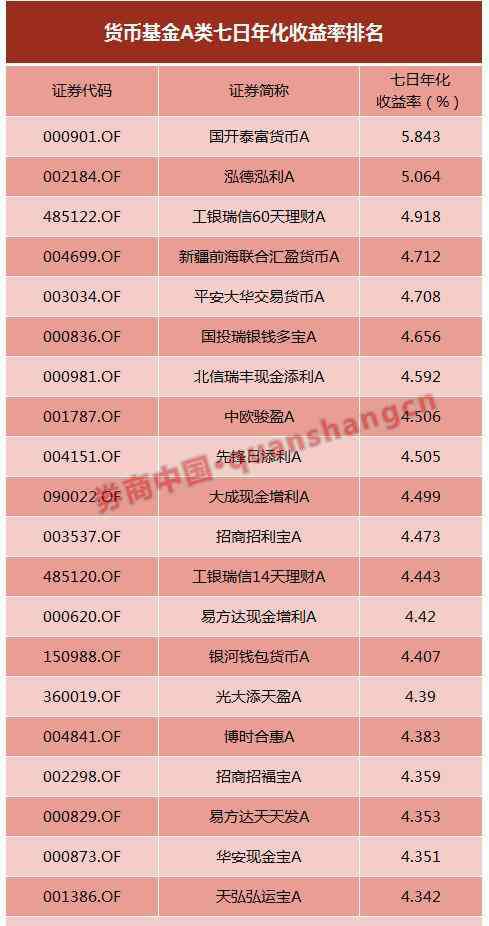

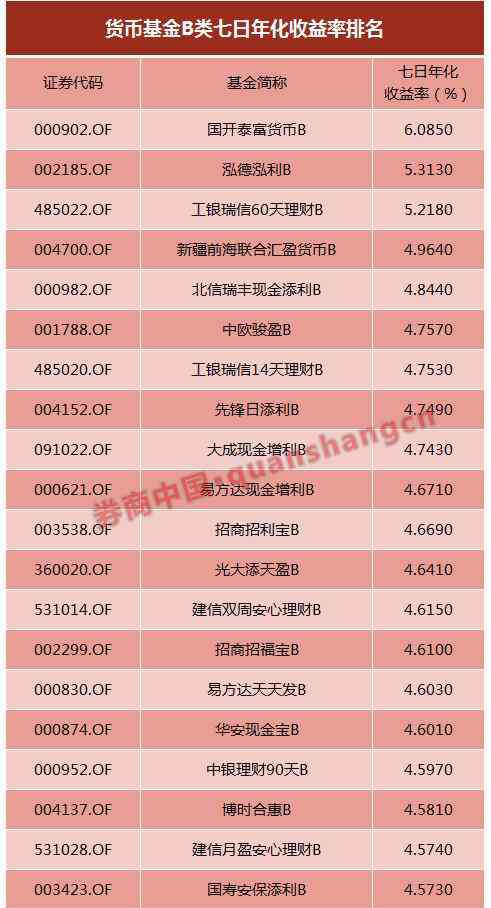

注: A类货币基金起购门槛较低,通常为1000元起,也有少数货币基金起购门槛降至100元。B类货币基金的起购门槛则较高,通常为500万元,一般针对机构客户。AB类产品其实为同一只,但收取的销售服务费及管理费略有不同,收益率也不尽相同,因此分开统计。上述排名也包含了短期理财基金。

1.56万亿庞大规模的余额宝,每降低0.1%的收益变动,意味着什么?少支付1560亿的投资收益,但是0.1%的收益变动,对于几万元、几千元的投资者来说,却又微不足道。

1

余额宝到底投什么?

余额宝是一款在支付宝平台上针对支付宝用户进行直销的货币基金。蚂蚁金服将余额宝定位为满足用户小额、零散资金管理需求,符合现金管理工具这一定位。

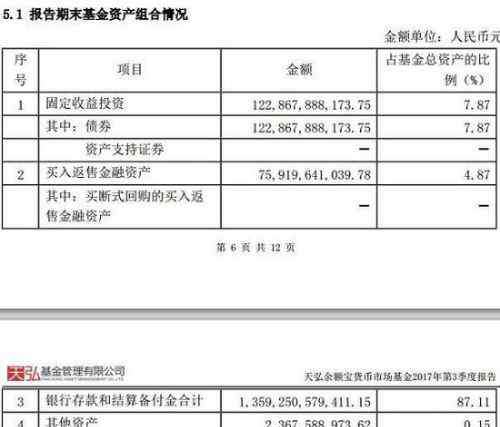

既然是一款货币基金,它的主要投资标的就是银行存款、买入返售金融资产、债券等,来看余额宝今年三季报披露的投资组合。

这其中银行存款和结算备付金占据了投资组合的87%以上,也就是大部分投给了银行的协议定期存款,另有小部分投向了债券和买入返售金融资产。

在二季末,余额宝“银行存款和结算备付金合计”占比为82.95%,相较于一季度的64.32%已经大幅提升18.63%,“买入返售金融资产”和“债权资产”分别由一季末的19.45%、16.04%下降为8.9%和7.94%。

2

余额宝收益为何下降?

直接从季报中看,从大类资产配置的角度,余额宝二季度以来投资于“银行存款和结算备付金”上升,“买入和返售金融资产”以及“债权资产”下降,“一升两降”的背后,体现的是现金类资产的大幅提升,但是也就牺牲了部分收益。

不难发现,对余额宝收益影响最大的就是银行存款利率。当央行流动性大放水,多次降息并下调存款准备金,货币宽松政策延续下去,余额宝的收益自然会追随市场的实际资金利率水平走低。

今年上半年市场还处于“钱荒”期,利率有所上扬,然而7月份后,市场短期资金需求下降,央行不断向市场释放流动性,货币市场整体利率随之走低。但进入9、10月份,资金面再度偏紧,市场对资金渴求加剧,利率重又走高。

此外,根据10月1日起正式实施的《公开募集开放式证券投资基金流动性风险管理规定》,对信用债的投资比例有严格限制,另外根据市场传闻的货币基金监管新规,未来货币基金投资同业存单或将参考债券和非金融企业债务融资工具的相关规定进行管理,评级需要AA+及以上,AA+的存单还需要遵守“双十限制”,未来存单不再参考存款相关规定。

这将对货币基金投资存单的整体规模和集中度造成约束,也将制约着货币基金的收益率,监管意图让货币基金回归低风险、低收益、高流动性的本源。

券商中国记者根据WIND数据统计发现,截至11月10号,全市场货币基金平均7日年化收益率已经跌至3.93%。

余额宝基金经理王登峰告诉记者,基于提升余额宝流动性的考虑,天弘基金余额宝的管理上,根据组合规模及市场情况,调整了资产配置比例和结构,“余额宝将降低货币基金投资组合的久期,并削减部分定期存款和同业存单的头寸,增持中国政府和政策性银行发行的短期利率债,以及短融和回购协议等流动性较高的资产。”

3

收益4%-5%以上的货基投什么?

根据基金业协会披露的数据,截至2017年9月30日,全市场货币基金共计347只,总规模达6.31万亿元,创下了2015年三季度以来的新高。

天天基金网数据显示,截止至11月11日,七日年化收益率排名前两位的货币基金分别为国开货币和泓德泓利货币,七日年化收益均在5%以上。

那么这两只基金是如何把收益率做高的呢?以国开货币A为例,该基金成立于2015年1月,目前规模较小,截至三季末仅为2.3亿左右,从该基金三季报不难发现,其资产配置94%以上为债券品种,银行存款仅为0.03%,配置上以短久期中高等级信用债为主,增加短久期短期融资券、同业存单配置,维持较低的杠杆比例。

另一只鸿德泓利货币A,机构和个人持有人各占一半左右,目前规模在1000万元。结合三季报,该基金债券类固定资产占基金总资产的57%,买入返售金融资产为20.83%,银行存款和结算备付金合计为21.14%。

和余额宝相比,这些基金的债券类特别是信用债的资产比例配置大幅超出余额宝的配置比例,这也直接决定了它们的七日年化收益率超出余额宝一大截。

4

你赶上过6%的好日子吗?

余额宝自2013年推出起,赶上了几波货币市场的大牛市。2013年6月的钱荒在当时是国内金融行业绝无仅有的一次,同年11、12月回购利率也非常高,余额宝的七日年化收益率一度达到了逾6%的峰值。借着这波利率市场的东风,余额宝规模一路水涨船高。

钱荒发生后的两年间,货币基金收益率高企,在“宝宝们”的带动下,这个行业进入了快速发展期。2014年年初至2015年年中时期,由于市场资金紧张,货币基金月均7日年化收益基本维持在4%~5%之间,最高的时期2014年2月,达到5.53%。彼时,1万元放进余额宝大致每天能有1.5元的收益。

5

余额宝规模缩水过吗?

2015年上半年牛市启动时,余额宝经历了一波净赎回,流动性管理压力激增。

2015年二季度余额宝规模出现大幅净赎回,截至6月30日,余额宝规模为6133.81亿元,较一季度规模缩水977.43亿元,降幅达到13.74%。2015年三季末,余额宝规模继续下滑,由二季末的6133.61亿元降至6039.48亿,那一时期也是股票市场由牛转熊的拐点,资本市场的财富效应也对余额宝的分流产生一定影响,与余额宝规模缩水相对应的还有其7日年化收益率驶入下降通道,由15年3月的4.4%一路走低至2016年9月2.4%左右。

不过也就经历了两个季度短暂的缩水,余额宝的规模又像搭上了特快列车,接连突破历史新高,并在今年3月突破万亿大关,跻身为全球最大体量货币市场基金。

6 余额宝未来收益还会降低吗?

有人担心,余额宝的收益率会不会跌至2.4%的历史最低点?这种可能性不太大,未来货币政策的基调是稳健,并且全球量化宽松时期也已经接近尾声,M2持续低位增长,银行争夺存款的压力也很大,短暂回落后,余额宝的收益率将进入横盘调整时期。

展望后市,余额宝基金经理王登峰认为,从中期来看,货币政策在金融防风险大环境下将延续稳健,均指向紧平衡的资金面状况。财政投放、年末等因素也将对资金面形成冲击,但由于央行公开市场操作等手段对资金面进行调节,资金面的波动性将有所下降。

延伸阅读:余额宝个人额度降至10万 余额自动转入功能暂取消 原标题:余额宝七日年化收益连4%都不到?我拿什么来挺你1.《余额宝年收益率 余额宝存1w一年多少钱 余额宝2018年收益率行情》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《余额宝年收益率 余额宝存1w一年多少钱 余额宝2018年收益率行情》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/168956.html