随着对a股固定收益监管的日益严格,越来越多的上市公司开始转向配股和可转债来补充资金。

众所周知,今年可转债迎来了一波炒热,但不少可转债却接二连三地破了。这种情况下,想通过购买大a股可转换债券来稳定盈利的投资者可以清醒了。

面对是否应该购买可转换债券的问题,除了评估转换价格之外,还是要回到投资的第一步——分析公司是否可靠。

近日,一家刚刚通过证监会可转债审核的上市公司引起了我们的关注——狮子座股票(002131。SZ)。

12月5日,Leo宣布公司公开发行可转换公司债券申请已获证监会批准。公告称,利奥有限公司发行的可转换债券将募集不超过21.98亿元人民币。

在此之前,狮子座的股票已经通过IPO和几次固定涨幅筹集了近60亿元。对于目前净资产不到80亿的公司来说,这个基金真的有点猛!

接下来我们来看看狮子座股票这几年在资本市场上做的事情。

故事的开头:水泵生意做得不好

要说一个公司,一般从它的主营业务和业绩说起。

狮子座股票2007年4月成功登陆中小板,首次融资2.6亿元。当时,公司的主要业务是微型泵和园林机械的研发、设计、制造和销售。

上市的前五年,狮子座股票的经营业绩并不惊人,但也得到了稳定的评价。归属于母公司的净利润处于稳定增长状态,从2007年的4800万元增长到2011年的1.16亿元,复合年增长率为24.68%。

虽然2010年和2011年的归母净利润都超过了1亿元大关,但实际上扣除后的净利润并没有看上去那么乐观,分别是9600万元和8900万元。这时,利润下降的迹象已经出现。

真正的转折点是在2012年。今年,利奥通过发行股票和现金支付的方式正式完成了对天鹅泵业的收购,交易价格近3亿元。

尽管所谓的M&A效应大大增加了收入,但2012年的净利润却减少了一半以上,只有4800万元。

在2012年年报中,利奥股份将利润大幅下降归因于:1。业务规模扩大,费用大幅增加;2.子公司持续亏损。

从业绩来看,泵业务似乎真的做得不好。

于是,在连续两年的低迷表现后,狮子座股票毅然寻求转型,向广告行业大步迈进!

狮子座股票转型中的“大跃进”:巨幅上涨,高商誉高悬

俗话说隔行如隔山。

如果起步于泵行业的Leo股份想跨进广告行业,白手起家大概是不现实的。最好的方法是获取。下表显示了2014年收购狮子座股票的一些情况:

如果你想做这一系列不停歇的收购,没有钱是做不到的。

截至2013年底,利奥有限公司账面总资产仅为28亿元,其中货币资金仅为4.8亿元,年利润仅为5000多万元。

但既然有上市公司的地位,有“定增”的法宝,融资就不难了。

据公开资料显示,从2014年至今,Leo共发行了4.2亿股,共募集资金约50亿元。这是一个相当大的数额。要知道狮子座股票从十年前上市到现在累计分红才2亿。

在众多狮子座股票的并购中,最贵的是2015年万盛叶巍与微创时代的合并,万盛叶巍的交易对价约为20.7亿元,微创时代的交易对价约为8.4亿元。支付方式是股票发行和现金支付相结合。这带来了很高的商誉:万盛叶巍商誉17.24亿元,微创时代商誉6.83亿元。

截至2017年9月底,利奥股份的账面商誉为38.51亿元,占总资产的近30%,净资产的50%。

由于这是一项收购,通常会做出业绩承诺。其中,要特别注意智能广告的并购。

2015年底纳入上市公司智能广告,2016年业绩不达标。

麦城并购:业绩承诺第一年救街

利奥于2016年初正式完成了对屈直广告的收购。公告称,利奥股份以7.54亿元的交易价格收购了屈直广告,其中55%通过发行股票支付,其余45%以现金支付。这笔交易产生了6.99亿元的商誉。

但收购后第一年,屈直广告未能履行业绩承诺:2016年承诺净利润5800万元,实际净利润3778.55万元,完成率仅为71.1%。

今年上半年,屈直广告净利润为1900万元,与2017年承诺利润7540万元相比,仅增长25%。不知道2017年下半年能不能冲一冲。但从承诺期过半的表现来看,账户上挂着近7亿元的商誉,实在让人心慌。

其他被收购的资产大部分仍处于履约承诺期。然而,从目前的情况来看,除了智能广告,其他收购目标还没有达到承诺的业绩标准。

在承诺期的剩余时间里,业绩能否达标,不得而知。但是,对于非专业投资者来说,有一个常识需要推广:

履行承诺的完成不是终点,即使在履行承诺期之后,商誉也应继续定期进行减值测试。如果发生商誉减值,将直接影响当期利润。面包金融之前也分析过很多案例。

大型a股频繁出现商誉减值导致当期利润大幅减少的案例,被视为影响上市公司利润的“大杀手”。

但根据公约规定,履约承诺期结束后,被收购方的股东往往没有赔偿义务。因此,理论上讲,业绩承诺期过后,被收购公司利润大幅下降,导致商誉减值,对上市公司的杀伤力可能大于承诺期内的不达标业绩。

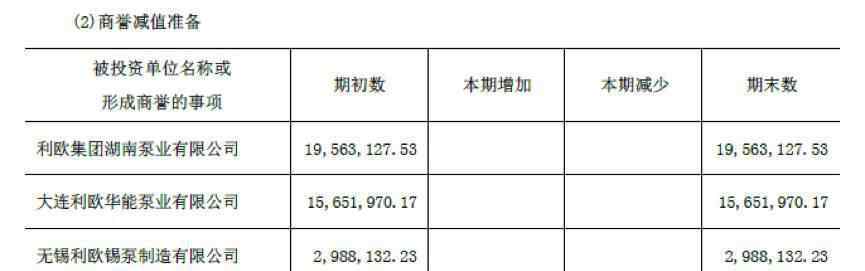

说到商誉减值,狮子座的股票应该比较熟悉。2011年至2012年,利奥有限公司收购的三家公司已经存在商誉减值准备的“犯罪记录”。

利奥集团湖南泵业是原天鹅泵业,2011年被利奥以2.9亿元收购,产生商誉5349.74万元。自2013年起,首次计提商誉减值准备约458万元,累计计提1956.3万元。

大连利奥华能泵业是原大连华能耐酸泵厂,2012年被利奥股份以4800万元收购,产生商誉1603.69万元。2014年第一笔商誉减值准备约为人民币863.7万元,累计计提1565.2万元。

2012年,利奥以人民币4350万元收购无锡锡泵58%的股权,产生商誉人民币1214.8万元。2016年,首次计提商誉减值准备约298.8万元。

虽然这三个项目的商誉减值准备总额只有3800多万元,但这三家公司自并购以来一直处于亏损状态,目前这三家公司的净商誉总额约为4400万元。

未来狮子座股票是否会出现商誉减值,只能通过时间来检验。但有常识的投资者需要特别注意年度商誉减值测试。

证监局发出警示函:会计与函不符

当然有人会说,并购多了总会有几个蛀虫。在大型a股中,业绩不达标,商誉减值是家常便饭。

但是,如果证监局看不到蛀虫,投资者就要睁大眼睛。

2017年8月15日,利奥有限公司发布公告称,收到浙江证监局给公司四名高管的警告信。证监局在《决定》中表达了以下问题:

1.全资子公司上海屈直广告有限公司未严格计算北京必和科技有限公司、连云媒体(上海)有限公司等9家公司的营业收入以及上海悦实信息科技有限公司、南京乐翠信息科技有限公司的相应营业成本,导致公司2016年合并报表的营业收入、营业成本、营业利润虚高。

二.控股子公司上海满库广告有限公司(以下简称“满库广告”)未按客户实际消费确认收入,而是按客户预提费用金额确认收入,导致公司2016年提前确认营业收入和营业利润分别为298.22万元和45.36万元。

3.满库广告的全资子公司上海巨胜万和广告有限公司于2016年5月31日至2016年11月30日向郑晓东借款5000万元。郑晓东为公司董事、副总经理,构成公司的关联自然人,但公司未能及时履行上述贷款的关联交易决策程序和信息披露义务。

虽然这次只给出了警告,但是仔细看看以上三个问题,并不是一个可以轻描淡写的小问题。前两个问题与会计不符合有关,第三个问题与相关贷款不披露有关,即信任和内部控制问题。

看到全身。在决定是否购买股票时,是否应该仔细阅读其他收购的信息?

实际控制人的股权得到高度保证,将欢迎明年解除10亿股的禁令

公司股权质押和解禁也需要投资者关注。

公告称,截至2017年11月4日,公司实际控制人王向荣持有公司股份8.46亿股,其中质押股份7.63亿股,占其持有股份的90.2%,占公司总股本的13.62%。

截至11月28日,一致行动人王持有公司股份6.69亿股,其中质押股份4.52亿股,占其持有股份的67.53%,占公司总股本的8.08%。

两人质押股份总数约为12.15亿股,占公司总股本的21.7%。

近几年多次上涨的股票也会被解禁。未来一年,将解禁近10.21亿股限制性股票,占当前总股本的18.27%。

说了这么多,投资者对狮子座的股票有个大概的了解。

那么问题又回到了原点。想通过购买可转换债券赚取小额利润的投资者,除了努力之外,还应该仔细研究上市公司过去的业绩。

这里只能帮你——投资有风险,入市请谨慎。

作者:面包金融

声明:本文仅供信息共享,不构成对任何人的任何投资建议。

1.《利欧股份股票 利欧股份圈钱记:上市10年募资近60亿,还有20亿可转债在路上》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《利欧股份股票 利欧股份圈钱记:上市10年募资近60亿,还有20亿可转债在路上》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1173667.html