尖锐评论:我们不可能回到十年前告诉陈年错误的判断。然而,我们可以提醒自己,蓬勃发展的移动互联网或区块链是一种技术、一种思维还是一个独立的行业。

2010年底,在京郊的一个研讨会上,陈年坐在刘旁边,一个宣布2011年投资100亿元,另一个刚刚获得15亿美元的融资。

当时万科正如火如荼,2007年底成立。其2008年的销售额为1亿,2009年为5亿,2010年飙升至20亿,同比增长300%,仅次于JD.COM、Amazon.com和Dangdang.com,在电子商务行业排名第四。

万科最初的模式很简单,目标是一家名为PPG的服装网络直销公司,当时刚刚打入支离破碎的国内服装市场。

绝大多数线下渠道只能打造区域品牌,而电商的发展很可能催生超级品牌集群企业。万科的诞生迎合了这个契机。

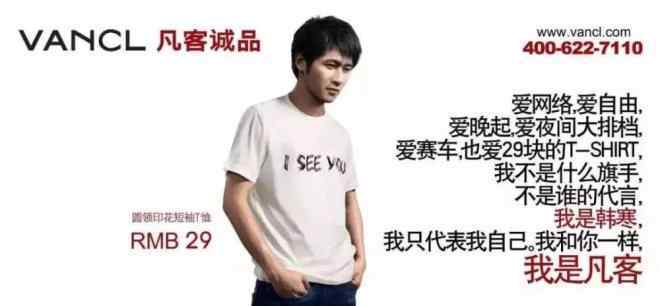

可以说后来者登顶,万科的29元t恤,49元帆布鞋,Polo衫等。,迅速以质优价廉赢得了大众的心。此外,还配备了全服务包邮、24小时客服、30天退换货服务,迅速创造了良好的口碑。

2010年,“每一个对象”在网络上掀起了一场全国性的狂欢。通过门户网站、搜索引擎等网络渠道,万科的广告无处不在。它想用相对便宜的互联网抵消线下媒体的成本,获得慢慢迁移到互联网的文艺青年。

截至2011年7月,万科已完成7轮融资,最高估值达到32亿美元,并一度在美国上市。

但从100亿的目标开始,万科开始迷失,走下神坛。

人气被引爆后,疯狂扩大品类是万科走错的第一步。

要实现100亿的目标,有两条路可走:一是扩大买家数量;二是扩大产品类别。巨大的广告量和数百件t恤已经展示了万科在扩大购买人群方面的“努力”,但第二种方式如果想快速取得成效,一定不能错过。

万科为了冲击销量,选择疯狂扩大品类。除了衬衫、t恤等自营产品之外,还引入了第三方产品,甚至还出售了与服装完全脱节的拖把、菜刀、镊子、电饭煲等...万科SKU曾经增加到20万,渠道扩大到500多个。网友开玩笑说,除了车,什么都可以买。

其实增加品类也不一定是不可能的,JD.COM已经逐渐从3C扩展到图书、百货等品类。然而,当战斗打得太快时,迅速扩大的类别并没有为产品抛光、质量控制和生产线选择提供足够的时间。

一方面,“品牌化后卖”的疯狂,让万科变成了杂货铺,衣服质量越来越差,顾客也逐渐远离。另一方面,迅速扩大的品类不仅没有带来预期的销售增长,反而形成了巨大的库存积压。

2010年6月,万科总库存1.98亿元。截至2011年底,万科的情况非常糟糕,全国38个仓库堆积了超过14亿元的库存。前面有一份年终报告,亏损总额近6亿,100亿的销售目标只有1/3。

万科库存积压最严重的时候,高达20亿。当时还有一个桥段说陈念青空有一整栋办公楼,专门用来存放公司积压的服装库存。

而当他想找一件可以从这些堆积如山的衣服里拿出来的衬衫,转了几圈也找不到满意的成品。

事实上,在类别疯狂扩张的背后,除了产品质量下降和巨大的库存积压之外,还有内部人员的过度扩张。

当时万科的“每天新增500名员工”绝不仅仅是一个传说。最忙的时候有13000多名员工,单总裁级别的高管就有30多名。

而100亿元的战略目标和源源不断的新人,带来的不仅是管理者的困惑,还有考核标准不合理带来的挫败感。

员工开始超编,到老了就很烦,于是决定每个部门赶紧裁员5%,然后张文出现在《三问老年》。

忽视产品,沉迷营销,是每个客户走错的第二步。

在经历了大规模的扩张之后,有很多隐忧。老年看到了,但还是没有把精力花在产品上,而是忙着打广告,搭建大平台,找投资人集资。

万科的高管大多来自Joyo.com或其他互联网公司,他们更擅长互联网运营。因此,万科对服装生产的整个过程缺乏足够的控制。

万科的代工厂位于服装制造业密集的珠三角和长三角,以及重庆、越南等地。但在珠三角和长三角,万科并没有成立专门的采购部,大部分的采购和生产人员都在北京,只有在需要量产的时候才会来工厂。

来这里的人对质量检查不够重视,因为他们不熟悉生产本身。结果万科的质量问题开始频繁爆发,衣服缩水变形褪色,鞋面和鞋面分离甚至断裂。

除了质量问题,还有设计问题。除了帆布鞋有一个成型的设计团队,其他类别的服装基本都是靠买家来采购样品。

直到2013年6月,万科才建立了自己的版面室,布局设计等关键环节仓促交给了代工厂。

即使有自己的“专业版房”,万科出品的300台,依然因为版本而饱受诟病。由于缺乏设计能力,柯凡甚至不如以服装电商起家的君越、汉都一舍等“淘”品牌有吸引力。

柯凡想学优衣库,以基本模式圈定用户,但只学了一点点。优衣库在面料技术研发方面实力雄厚,优衣库开发的一系列高科技服装备受追捧。

万科选择了与优衣库同材质的合作伙伴东丽公司,但合作开发的夹克却饱受诟病。在微博上发布被大雨冲走的穿着夹克衫的老人照片时,有一个问题——夹克衫的核心是防雨的吗?

在品牌销售和平台销售的模式中摇摆,是万科走错的第三步。

事实上,有了100亿的指标后,万科似乎自上而下没有明确的计划,于是他开始进行“危险的尝试”:

从2011年开始,万科全面启动“平台共赢”计划,分为三个部分:万科诚品与各大电商平台全面对接;其V+平台进一步惠及和服务合作品牌;2011年,预计万科网站联盟CPS广告支出1亿元。

屋漏偏逢连夜雨,综合电商的兴起对所有客户都是一个打击。

双十一淘宝和天猫的日交易量表明,互联网流量和资源正在加速平台电商的集聚。此外,Tesco商城和苏宁易购共享一块,市场留给垂直电商的空空间越来越小。

传统品牌已经开始占领网络渠道,无疑将以网络为唯一销售渠道空进一步吞没垂直电商市场。

万科旗下的V+商城是一个第三方平台,经营从3C产品到奢侈品等不同类型的商品。商城成立于2010年5月18日,这是万科发展最疯狂的时刻,承载着万科做高端时尚平台的夙愿。

但万科本身对发展品牌、渠道、平台犹豫不决。在多重挤压下,V+平台未能给万科带来红利。

优衣库凭借一流的管理能力,甚至零库存,凭借SPA自有品牌的专业零售商业模式,与京东、天猫展开了稳健及时的战略合作,抓住了品牌机会。

相比之下,万科在与天猫、JD.com合作上犹豫不决,在自立与合作之间摇摆不定,未能抓住电商巨头带来的红利期,任由自己的资金优势和宣传优势被独立电商平台榨干。

相对于工业环境的恶化,让人崩溃的是资本热。在万科全盛时期,中国的团购开始火起来,但在“千团大战”之后,大量团购网站倒闭,华尔街因为资本震荡被切断,这无疑是对万科的致命打击。

万科原本打算提交赴美上市的申请文件,却频频遭到业内质疑,最终搁浅计划,让万科的处境雪上加霜。

久而久之,淘宝和京东的人头效应已经形成,国内B2C电商发展的黄金时代已经被万科错过。2014年“如风大”卖了,2016年V+卖了,大家只好“断臂求生”。

从PPG到柯凡,一些人一直在想:在PPG行走的柯凡会重蹈前任的覆辙吗?

历史似乎显示出惊人的相似之处。

虽然不时有一些消息和动作,但留给人们的唯一震撼是“原来的万科还活着”,几乎无法激起消费者内心的波澜,最终成为“普通路人”。

商业模式观察

陈念曾经说过一个数据。客户最热闹的时候,公司有13000多人;后来减少到不到300人,生意还是很顺利的。我在想我什么时候老了。以前公司那么多人在干什么?

这个问题有两个答案,

首先是万科终于开始重点了,从20万SKU减少到十几个SKU。

更重要的是,万科从电商平台品牌变成了产品品牌。

这也是柯凡的一个纠结点。“柯凡”这个词是产品品牌还是平台品牌?这个问题的本质是,互联网电商是一种技术,一种思维,还是一个独立的行业?

2019年,我们回答这个问题的时候,就不会有纠结了。当然,互联网是一种技术,一种思维,是新商业生态的基础。然而,十年前,我显然猜错了答案。万科是产品,不是平台,所以无论怎么增加产品类别,我还是做不到天猫和JD.COM这么大的平台。

相反,专注于做白衬衫的万科,似乎让我们看到了原本的样子。

当然,我们不可能回到十年前,告诉陈年他做错了什么。然而,我们可以提醒自己,蓬勃发展的移动互联网或区块链是一种技术、一种思维还是一个独立的行业。

没有行业基础的支撑,所谓的商业模式创新只是狂欢的海市蜃楼。

1.《凡客衬衫 凡客落败,从找不到一件合格的衬衫开始》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《凡客衬衫 凡客落败,从找不到一件合格的衬衫开始》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1316017.html