在几年前的保险市场上,防癌险和重疾险各承担了正确的定位,两种产品的销量都比较大。但在如今的保险市场上,防癌保险一直被忽视,市场偏好发生了微妙的变化。可能没人知道这几年发生了什么。让你看看市场的真相。

一、癌症预防的定位

重大疾病保险是市场上最受认可的保险产品。如果分为两类,那就是心脑血管疾病和癌症。也可以理解为:防癌险是重疾险的简化版,承保范围较小,所以保费相应较低。谁该买重疾保险,谁该买防癌保险?下面给出了各自的位置。

1.生活高度自律的人只能买防癌

大多数主要的心脑血管疾病是可以预防的,如冠状动脉旁路移植术、急性心肌梗死、中风后遗症。这些发病率最高的主要疾病都与高血压有关。但是人有没有可能一辈子都得不到高血压呢?只要注意饮食,作息规律,运动规律,就可以人为避免。如果你是一个身体高度自律的人,可以不买重疾保险,而买防癌保险。用更少的保费换取更大的保障必须是正确的。因为癌症真的很神秘,没人能说永远不会发生在自己身上。

2.祖先有癌症史的人可以增强抗癌能力

比如你的父母和爷爷奶奶有多种癌症史,没有心脑血管疾病史,你以后肯定更担心癌症。这种情况下,可以只买防癌险,也可以和重疾险、防癌险一起买,这样在癌症方面的保障就加强了。

3.什么样的人一定要买重疾保险?

对于未成年人来说,重疾险和防癌险的费率非常低。因为最大保障范围有限,保费基数很低,买重疾险和防癌险保费差别很小。而且因为你无法预测孩子未来这么多年的饮食习惯、生活规律等因素,未成年人买重疾保险肯定是正确的,所以没必要存一点钱买防癌保险。

二、防癌的代价

目前,昆仑康爱宝是市场上性价比最高的防癌保险。比如一个30岁的女人,终身保险50万。她选择支付20年,每年保费4310元。与目前市场上最新的重疾保险相比,同样保额,同样赔付,达尔文2号的保费是6810元。这样防癌险的定价非常合理,相当于重疾险保费的63%。以及防癌险承担什么角色?看下图理解。

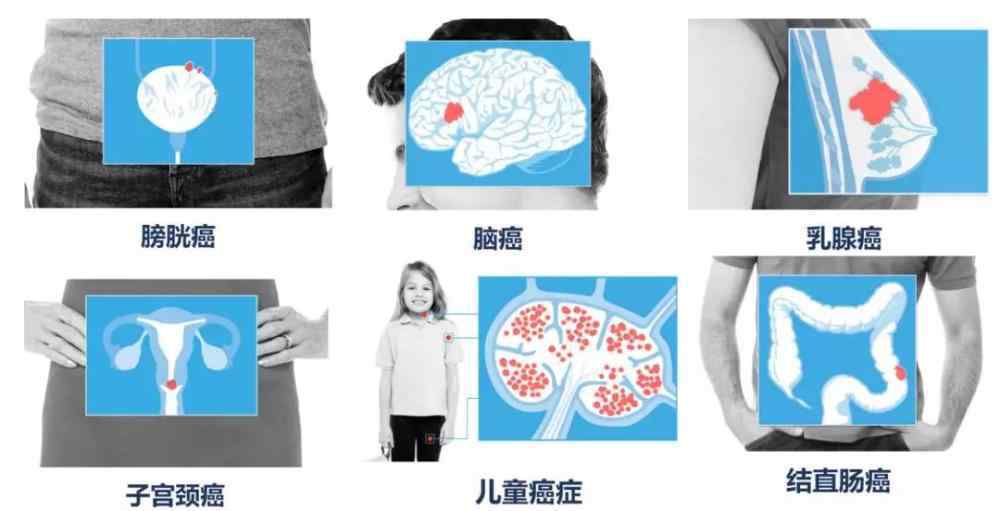

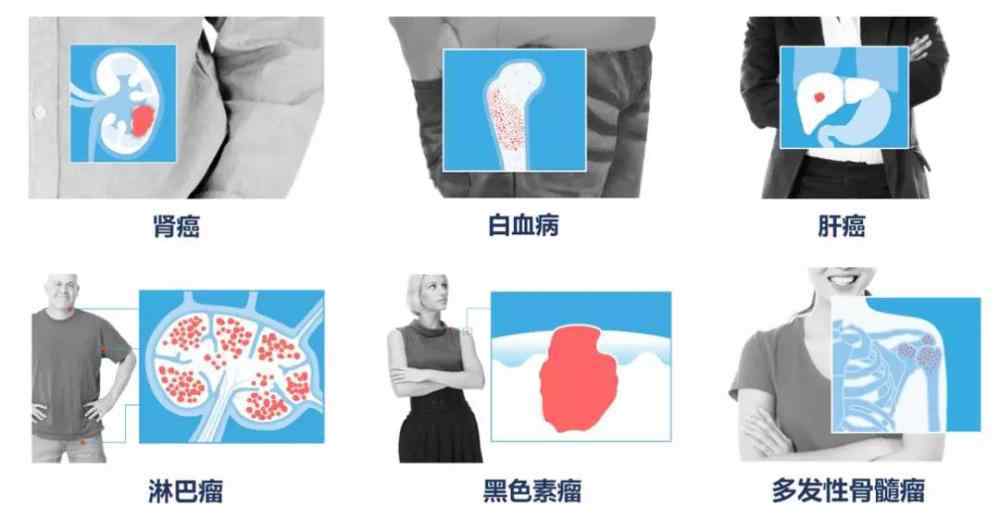

癌症占重大疾病理赔比例最高,占一半以上。有两个因素导致了这个结果。第一,癌症确实高,第二,重疾险中癌症的理赔条件是最没有争议的。

这里大概提到了重大疾病理赔标准,比如冠状动脉搭桥术,理赔条件是必须开胸;中风后遗症必须在确诊后180天内证明丧失了规定的功能。癌症理赔的标准是最没有争议的,如果诊断出恶性肿瘤,那就是赔钱。

综上所述,防癌险的定价标准绝对合理,比重疾险更值得购买。

第三,为什么没人买防癌险?

那么,问题来了。既然防癌险那么好,为什么没人买?是因为大家都不知道这些原因,还是因为大家都很有钱,觉得没必要存钱只保癌症?其实关键原因在于一个产品:安邦超级包惠重疾保险。

比如最便宜的防癌险:30岁的女性,终身投保50万,选择赔付20年,年保费4310元。同等赔付和保险金额,安邦超级包惠保费4785元,比防癌险只贵475元。防癌险和重疾险的保费比例是90%,差距太小。一个只防癌,一个不防癌,相当于给你防癌99大病。大家都知道你选择了这种方式。

第四,写在最后

抗癌保险的衰落已成定局。其实有很多原因。第一,产品太简单,很难耍花招,性价比一眼就能分辨出来。所以保险公司不想在这个领域竞争;第二,现在大家的生活条件越来越好,一年一两千保费没多少人在意;第三,癌症理赔确实为保险公司承担了很大的风险,价格已经到了底线,但仍然离不开超级包惠的重疾保险。最终导致大家不买防癌保险的真正凶手是大家。

1.《买了防癌险后悔了 为什么大家都不买防癌险?终于找出真凶了》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《买了防癌险后悔了 为什么大家都不买防癌险?终于找出真凶了》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1608223.html