大家这个年过得好不好?吃得爽不爽?

听说每逢过节胖三斤,是不是真的?

没关系。

今天我们专门准备了一篇大稿,帮大家消消食。

0岁到80岁最值得买的9款百万医疗险,一次性盘点清楚。

来,看看哪一款是你的爱?

老规矩,先给大家梳理一遍挑选思路。

咱们都是血肉之躯,平时吹吹风、受点凉都会有点不舒服。

身体不好的,隔三岔五就会进病房。

身体倍儿棒的,一年到头总会病几次。

这时来一款百万医疗险,帮你解决住院的高额花费就很实用了。

在去年,我们协助上千名用户理赔过。

病种从高烧肺炎到晚期癌症,费用从几千到几十万不等。

一位位交流下来,发现买百万医疗险,主要有这5个需求点。

第一需求:保障要做足

咱们一般入院后,大多要经历检测3件套:抽血、B超、心电图。

如果需要住院,费用里就会添上床位费,膳食费、诊疗费、药品费。

如果病情再严重些,比如癌症,就要考虑手术费和免疫疗法。

每一项都是不小的费用,花得都是咱们挣来的血汗钱。

所以一款优秀的医疗险,就需要把这些保障都包进去,才能解决咱们的忧虑。

具体保障哪些,我给大家列了个表。

表里的住院医疗、特殊门诊、门诊手术、住院前后门急诊,一个也不能少。

第二需求:保额必须够

咱们来想象一个情景。

当你躺在病床上,看着点滴一点一点打入静脉,会不会有一点恐慌?

——我银行卡里的余额够不够?

——我买的百万医疗险保额够不够?

——会不会治着治着没钱了?

放轻松。

大多数百万医疗险的保额最少都有二三百万,报销起来是不会有问题的。

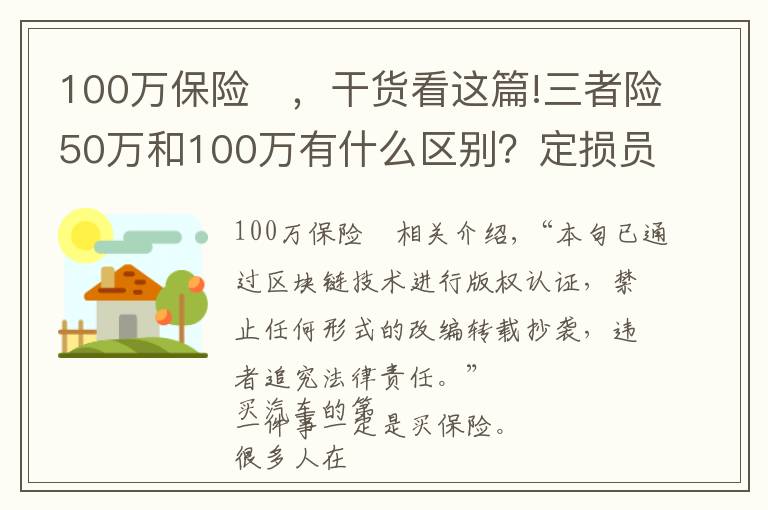

怕就怕个别产品不厚道,偷偷做了单项限额。

具体产品我就不点名了,这里只教大家怎么分辨这类产品。

来,看下面这张图 ↓

这款产品号称一年报销一百万,但条款里悄悄做了限额。

床位费一天最多报销一千,肾透析一年最多报销10万。

像癌症化疗、放疗、靶向疗法这种很烧钱的项目,一年只能报20万。

等到看病时,额度真的够用吗?

希望大家擦亮眼睛,尽量远离有单项限额的产品。

如果有不懂就来问我。

第三,续保要稳定

我们买百万医疗险,最大的纠结点在于:

我今年买了,明年还能不能买?

如果第一年买完查出癌症,理赔过之后,第二年还能给我续保吗?

在今天之前,如果有人跟你说,我家的百万医疗险终身保证续保。

那你一定要离他远点!

因为目前市场上,保监会没有批过任何一款保证终身续保的百万医疗险。

唯一挨点边的,只有两款防癌险。

一款是支付宝上的好医保终身防癌险,一款是平安的终身防癌险。

但它们只能报销癌症产生的医疗费,如果因胃炎、心脑血管等疾病住院是没法赔付的。

但大家也不用担心,监管已经发了通知:

今后所有一年期以内的短期医疗险,条款里都不能包含“自动续保”、“承诺续保”、“终身限额” 等字样。

而且5月1日后,所有不符合规定的百万医疗险都会被清洗。

大家不用再担心上当受骗。

转回正题,下面我们来说说什么样的续保条件算优质。

目前市面上比较优质的续保条件有两种。

条件最好的是阶段性保证续保。

保证期内,不管你生病了、理赔了,还是产品停售了,都不影响你的续保。

这里面的最强者,是平安e生保.长期医疗,保证20年续保。

其次,复星联合超越保2020、好医保长期医疗险,保证6年续保。

第二档是不因健康状况变化,或历史理赔情况影响续保的产品。

只要产品不停售,就可以接着买!

年龄小于70岁的朋友,都可以考虑这两种续保比较有保障的产品。

但70岁后的老人,产品选项较少,续保条件优秀的产品比较稀缺。

以上三项是百万医疗险最重要的三点,下边我们来看两个加分项。

第四,增值服务要出色

这一项里,花样最多,也最容易看花眼。

有些产品会加特需病房,有些会加赴日医疗;

而一些损的,会附加一个长期意外险或小额险,从而拉高价格。

但其实,这里最重要的,主要是院外靶向药和住院垫付。

院外靶向药有多重要,我之前专门写文章深扒过:

买了百万医疗险,得了癌症还是不能报销!

癌症是我国最高发的疾病,而且容易复发。

很多癌症病人到晚期,主要是靠服用靶向药来治疗。

但它很贵,又比较稀缺,不少三四线城市的医院都未必能拿到,患者只能从院外购药。

但是大部分产品,对于从院外购买的靶向药,是不予报销的。

如果你买的百万医疗险里有“院外靶向药”这项责任,就能确保你有药可吃,还能帮你转移掉这笔高额的医药费。

再看住院垫付。

医疗险都是报销型的。

患者得先自己付医疗费,住院后才能拿着各种票据,去找保险公司报销。

很多人因病返贫,一病回到解放前。

还有很多人,就算有这笔钱,也不一定能立刻拿出来。

拿我自己来说,我的钱大多放在基金、年金、银行理财账户里,匆忙提出来的话,难免有亏损。

找人借的话,欠人人情;找银行贷款,利息又高。

所以住院垫付这个功能,还是很实用的。

第五,免赔额有优惠

大多数百万医疗险,都有每年1万的免赔额。

也就是说医保报销后,还要个人自费1万,超过的部分才可以报销。

但优秀的产品,对此做了特别的设计。

具体的设计,放在产品分析时讲。

下面,我们直接进入最兴奋的环节。

上产品!

分0-60岁,60-65,65-70岁,70-120岁这4个年龄段,心急的朋友可以直接跳去对应年龄段,查看产品分析。

0-60岁选哪款百万医疗险?

小孩子、大人可选的产品比较多,所以这一栏我们只上最顶尖的产品。

01.众安尊享e生2020版

作为百万医疗险的领先开拓者,它真正做到了叫好又叫座。

除了产品本身保障好,增值服务做的也非常优秀。

把大家住院前、后、中过程中的烦恼,都考虑到了。

★ 如果就医前,想请专家,约名医,可以申请就医绿通服务。

★ 如果治疗时,一下子拿不出天价医药费,可以申请让保险公司帮你垫付,事后提交个资料就好。

★ 如果担心没收入,可以加一个重大疾病保险金和重疾住院津贴。

确诊了100种重大疾病,就给1万块钱。

住院期间,还能每天给100元的津贴,最多给180天。

★ 患癌症想去日本或者海外治疗的话,也可以选择“赴日医疗”或“海外医疗”。

但报销比例只有70%。

★ 手术后,还可以让专业护士帮你上门护理。

从病前,到病后,事无巨细,想你所想。

并且,它的免赔额方面,格外照顾家庭投保用户。

全家几口人一起买,只要加在一起,自费的医疗费超过1万,就能进行报销。

由于投保人数比较多,所以这款产品的理赔案例也比较多:

【理赔实录】27岁癌症小姐姐,百万医疗险第四次理赔!-2020年第147期

要买对百万医疗险,这些细节你得好好品!

一般提交资料后,15天内就会收到众安保险打来的理赔款。

理赔体验还是很不错的。

02.复星联合超越保

这款产品,是我目前最喜欢给大家推荐的。

虽然入场迟,保障上却是诚意满满。

先是保证6年续保。

每6年为一个保障续保期间。

而且6年续保期满,也不会因为健康状况、历史理赔情况拒绝续保。

免赔额方面,也给了大家一个惊喜。

如果身体很健康,第一年买了保险没有生病,那么第二年免赔额就可以减少一千。

最低能减少到5000块钱。

但最打动我的地方,在这里 ↓

它直接把质子重离子和恶性肿瘤院外特定药品,写进了主险条款。

同样放入主险合同的,还有两项责任。

一项是如果患了新型冠状病毒感染肺炎、传染性非典型肺炎等疾病,并达到了规定的标准,给你一万元。

在疫情还未完全平息的今天,让人很安心。

另一项是,是给小孩子的,三合一津贴。

1、少儿特疾津贴

如果小朋友在保障期,患了规定的18种少儿特疾中的一种,直接给付1万元;

2、意外住院津贴

小朋友活泼爱玩,如果磕了碰了,导致住院,每天可以拿200元津贴,最高能领30天。

3、接种意外住院津贴

小朋友接种疫苗时,如果发生不适反应,而且医生诊断必须入院治疗,每天也是领200元津贴,最高能领30天。

这3个津贴是必须一块选的。

不过一块选的费用也不贵,就一二十块钱。

很多家长买时,都会帮小朋友附加这个责任。

另外,超越保还可以扩展特需病房。

尊享e生的特需病房只针对于特定疾病,而超越保则是不限病种。

但价格会高点。

而标准版的价格,则非常平民,在整个市场里也偏低。

要特需版还是标准版,大家在自己的经济范围内做选择就好。

03.好医保·长期医疗险

它和超越保一样,都是6年保证续保。

好医保.长期医疗险的免赔额有自己的独特优势。

它是6年共享免赔额。

只要被保险人在6年内,住院自费的部分累计超过1万,超过的部分就可以报销,也是变相降低了理赔门槛。

更优秀的是,好医保的条款里明确规定了:

如果有一天好医保停售了,我们可以免等待期、免健康告知,投保人保健康的其他产品。

各项保障都是顶流水平,不愧是支付宝的招牌产品。

但是大家在投保之前,一定要仔细看清楚健康告知。

好医保目前并没有专门的售后部门,客服人员的回答也总是刷新我的三观。

当你健康告知不知道是否符合、或者某项条款责任不清晰时,很难找到帮你解决的人。

如果随便买了,就可能导致理赔时出乱子。

所以,好医保比较适合本身对保险有一定了解,可以自主完成从投保到理赔的朋友。

如果你已经买了好医保,但对于健康告知不太清楚,可以留言问我。

尽量帮大家看一下吧,别等出险了才发现不符合要求,那就坏事了。

04.平安e生保·长期医疗(费率可调)

老实说,这款产品并不算完美。

不能报销院外靶向药,价格也不是最便宜的。

它能上榜,完全是因为续保条件过于优秀,还有平安保险的品牌加持。

一口气保证续保20年,让你20年内不用操心产品停售的问题。

对55岁以下,特别看重续保条件的朋友,不失为一个好选择。

另外它的健康告知也非常宽松。

轻度肺结节、乙肝小三阳、以及部分精神类疾病,大多数百万医疗险都会拒保,而它可以除外承保。

这类朋友,可以重点考虑。

具体的产品分析,看这篇文章:

放大招!可以续保20年的百万医疗险上线了!

60-70岁买什么百万医疗险?

这一阶段的产品可能就没那么完美了,价格也上去了,但仍然在可控的范围内。

大家趁着春节在家,跟父母好好确认下健康告知。

这里我们分为61-65岁、66-70岁两个年龄段来说。

01.复星联合优越保——65岁以下老人的最佳选择。

它的优秀,体现在对老人无微不至的关怀上。

因为背靠复星集团这颗大树,医疗服务产业链很完整,所以它的增值服务多达16样。

像老人有个头疼脑热,想请专家,约名医,那么可以申请就医绿通服务。

治疗时,一下子拿不出那么多医药费,可以找保司垫付,就不用砸锅卖铁了。

手术后,还可以让专业护士上门指导。

从病前,到病后,术后护理都帮你包了。

免赔额也挺有劲头。

有1万和5000元两种可以选。

5000元版本大大降低了门槛,但费用也贵了近60%。

续保也比较安心。

不会因为保险人的健康状况或理赔了就拒绝续保,续保时免健康告知,免等待期。

它的健康告知之宽,可以让一些病人松一口气。

像脂肪瘤、血管瘤、已手术确诊为良性的甲状腺结节/乳腺结节,都可以不用告知,直接投保。

如果预算比较紧张,或存在某些健康异常,优越保绝对是你的菜。

✪ 如果追求价格更便宜,可以考虑好医保住院医疗。

好医保.住院医疗由于没有6年保证续保,在支付宝上的名气,不如好医保.长期医疗险大。

但是这款产品本身的保障,还是很不错的。

增值服务和免赔额方面,虽然不如优越保有优势,但是该有的院外靶向药等等,都是有的。

这款产品在61到65岁年龄段,虽然保费不如优越保便宜。

但是之后续保的阶段,保费都还是相对便宜的,比较有优势。

缺点则和好医保.长期医疗险一样,由于缺乏专业人士的指导,所以健康告知、后续理赔,需要自己搞定。

如果本身对保险有一定的了解,这款产品也是很不错的。

02.众安尊享e生爸妈版(2020升级版)——66-70岁的最优选

作为众安力捧的明星产品,它的增值服务一直跻身市场一流水平。

不少人就是奔着它来的。

如果患了癌症,众安会帮忙安排专家二诊。

如果需要服用靶向药,可以享受一次免费的用药基因检测,而且会安排网络内药店的直付和配送。

绝对是大龄病友的贴心小棉袄。

最有意思的是它的免赔额设计。

有一万和两万这两个选项。

如果选两万,保费会便宜些,但门槛对应也会高一倍。

好在它可以家庭共享免赔额。

给爸妈投保,只要他们的总自费超过了免赔额,就都能报销。

如果首年给两个以上的家庭成员一起配置,这个服务不收钱,免费送你。

要说缺点,主要是61到65岁的价格贵一点。

所以把它作为65岁以上人群的最优选,但是如果61到65岁,比较看重产品稳定性和服务体验的话,也可以考虑这款产品。

毕竟上了年纪,得病出险的概率也要高很多,保险公司不得不适当控制风险。

但它整体的性价比,还是含金量超高的。

70-80岁买什么百万医疗险?

一过70岁,能买的百万医疗险就非常少了。

但幸不辱命,还是给大家挑了两款能买的。

✪ 华泰中老年医疗险——只建议70岁以上老人买

看到它时,我是有一点放松的。

因为它的投保年龄特别宽,80岁以下老人都能买。

但保障上略有限制。

它不像其他百万医疗险一样不限疾病各类,而是只保障规定的50种重疾。

如果身体比较好,也有升级保障的机会。

就是预约他们的免费体检,如果结果是优选体,就会得到一份200万的一般医疗保险金。

但70岁以上的老人家,多多少少有些小病小痛。

建议大家去做体检前,先有个心理准备。

除此外,它还有两个硬伤:

第一是续保必须在期满的15天申请,保司同意并签发。

而且重新申请时,等待期和健康告知都要重新过。

不过这个年纪能选的产品本就不多,需要的朋友还是可以给爸妈买。

第二它的免赔额有两万,门槛有点高。

✪ 如果追求免赔额低一些,可以考虑中华福享e生。

但价格会贵一千多块。

而且华泰中老年医疗险存在的问题,比如必须体检后才能获得一般医疗保障,续保需要审核等,中华福享e生也同样存在。

除此之外,中华福享e生不保障门诊手术和住院前后门急诊。

所以综合来看,还是考虑华泰中老年医疗险,更合适一些。

一不小心,又写多了。

每一次都想把每个产品彻彻底底地扒干净,让你不踩坑。

但千人千面,每个人的健康情况,需求预算都不同。

如果还有其他的问题,就给我留言吧。

如果要配置产品,就留下你的年龄,健康情况,我们一对一分析。

春节假期的最后一天,抱抱家人,准备开始新的征程吧。

1.《【100万保险 】专题全网最全的百万医疗险测评,就选这几款》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【100万保险 】专题全网最全的百万医疗险测评,就选这几款》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/2091605.html