大众网智宁在9月19日新闻前夕报道了《济宁中国人寿理财产品收益比银行存款低万元 想获补偿必须再次购买》,受到了广泛关注。

近日,记者再次与当事人王老太(化名)取得联系,记者见到老人时,提起前前后后长达九十天的维权,老人的神色满是疲惫。从六月到九月,王老太终于从中国人寿拿到了部分补偿款。老人对记者说,“自己少损失一点,是一点。太煎熬了,以后什么理财也不敢买了,就把现金放在家里吧。”中国人寿起先以各种理由拒绝补偿老人,在经过曝光和投诉之后,同意补偿8800元。但要求商品抵部分补偿款,一套疑似三无产品的床上四件套抵了1800元。而经过多次沟通协商,老人最终退掉了床上四件套,仅拿到了7800元现金补偿。

六旬老太购买理财产品,到期后比银行利息还低万元

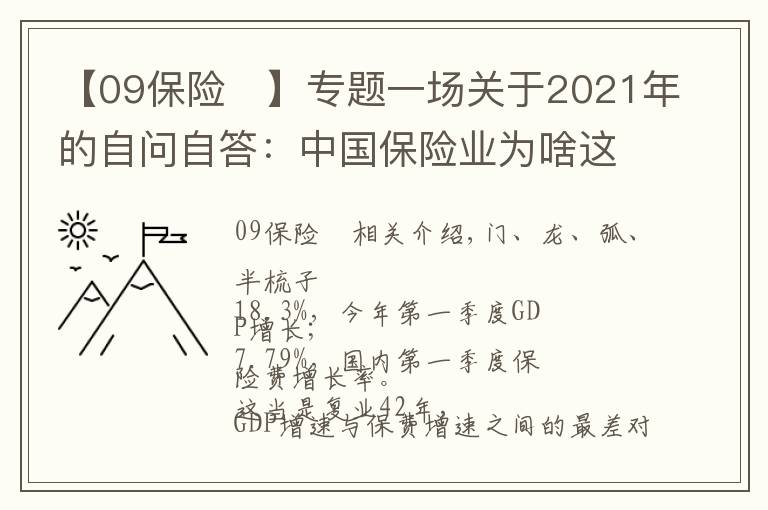

中国人寿给王老太写的补偿款字条

2009年,年过六旬的王老太去银行存钱,被银行的工作人员极力推荐购买一款理财产品,比当时银行利率高很多。王老太当时并没有做决定,回家和女儿马女士(化名)商量了一下,又单独去问了问银行,才知道这款理财产品并不是由银行发行,而是中国人寿的理财产品。

“中国人寿的业务员承诺期满后本金不变,可以取出与银行同期相同的利息,外加中国人寿每年的分红,所以当时家里商量了一下,母亲也同意购买了。”据马女士回忆,当时中国人寿的业务员来到家中亲自为母亲办理购买中国人寿理财产品的手续,期间业务员多次强调产品收益绝对要高于银行利息。

在马女士出示的银保产品合同上,记者看到这份产品名为“国寿鸿盈两全保险(分红型)”,合同要求三年存六年取,而马女士的母亲则办理了两份此类银保产品,共存入12万元。

2016年6月,随着马女士母亲所购买的中国人寿理财产品到期,中国人寿的客服电话也一个接一个,督促母女两人抓紧时间将存款取出办结业务。然而,马女士发现,该理财产品六年的所有收益仅仅有一万六千余元,比银行同期利息低了近万元。之后,马女士拒绝去中国人寿办结业务。

“如果差个几百块也就无所谓了,结果一查发现仅是利息这块就比银行的同期利息差了9000多元,更别提分红了。”马女士告诉记者,2010年,中国人寿业务员在与马女士母亲签订合同时,明确表示这笔钱可以随用随取。可在2013年,马女士母亲因家中急需用钱,通过“保单借款”支取了先前存入的4万元并在2014年1月份还清,只用了10个月却被要求支付了2000多元的利息。

中国人寿多种理由拒绝赔偿,想要补偿需再次购买保险

在接到中国人寿济宁分公司第一个督促其办结业务的客服电话后,马女士就去与该公司的工作人员进行沟通,但中国人寿表示这是合同规定,“这份产品也是有保险性质的,如果人身或者财产出了意外,保险公司可以赔偿,所以利息不会太高。”然而马女士和记者翻遍了合同,也没有找到任何一条关于出了意外后中国人寿会赔偿的条款。

几日后,马女士又向中国人寿反映情况,希望得到公司的合理解释与补偿。经过马女士反驳合同中并没有附带保险条款后,中国人寿相关负责人改口称,公司也知道利息低了,但是没有办法,这个补偿也“不好办”。随后,中国人寿相关工作人员表示,王老太只有再次购买中国人寿的另一款理财产品,才可以领到差额补偿。

“我还能相信吗?六年前说的比这还要天花乱坠,我说什么都不相信了。”王老太拒绝了再次购买中国人寿理财产品,要求中国人寿现金补偿,被中国人寿工作人员拒绝,“你不继续买我们的产品的话,这个补偿就不太好办了。”

中国人寿同意补偿,但要求商品抵部分补偿款

8月上旬,在跟中国人寿索赔未果后,马女士拨打了保监会12378投诉热线,将自己的遭遇反映给了保监会。几天后,马女士收到了中国人寿方面的电话,要求王老太及马女士到中国人寿来协商补偿事宜。

“以为事情即将解决了,没想到才刚刚开始。”马女士来到中国人寿后,中国人寿的周经理(化名)和潘经理(化名)承认的确给王老太及马女士造成了损失。双方经过商议后约定,按照银行的最低利率补偿王老太8800元差价,王老太及马女士都同意了。

但随后中国人寿的周姓经理又说,如果马女士想“快一点”拿到补偿款的话,必须选择用商品抵扣一部分现金,“不然补偿很难批下来”。随后周经理推荐了一些抵扣补偿款的商品,其中有多国纪念币,价值1500元,有床上用品四件套,价值2100元。

马女士直接拒绝了周经理的提议,“一套四件套和凉席能值多少钱,觉得这样肯定折抵肯定不合适,自己要吃亏的”,仍然要求现金补偿。但潘经理表示,如果不接受商品抵扣补偿款的话,就连剩下了补偿款也无法拿到。

最终,王老太和马女士选择了“保罗卡西奴”牌床上用品四件套和一卷凉席,经过讨价还价,共抵扣现金1800元。但这次协商,王老太和马女士只拿到了物品,并没有得到任何现金,周经理写了一张字条给马女士,字条上写“补偿8800元,商品抵扣1800元,剩余7000元九月十日前支付”。

“高档四件套”扫码竟无商品信息,中国人寿向客户所赠商品疑为假冒商品

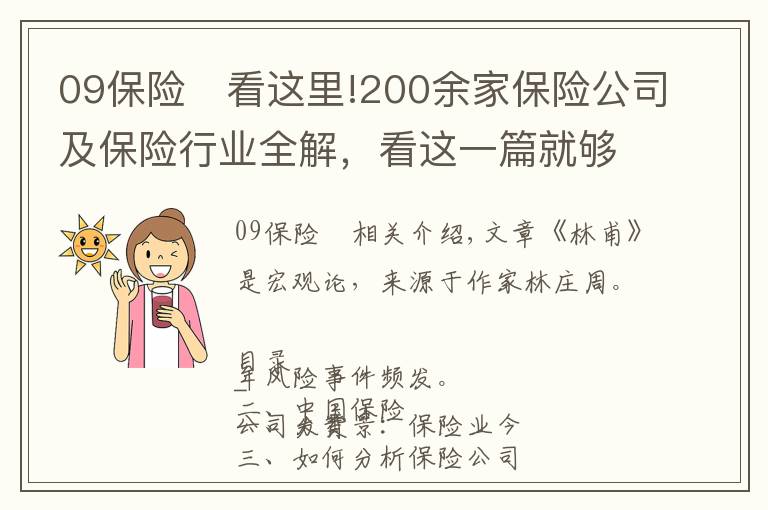

中国人寿用于抵扣1800元补偿款的高档四件套

之后,马女士在逛街时,发现相同规格、同类包装的床上用品四件套,在济宁各大商场的售价一般为150-200左右。马女士用手机扫描了中国人寿用于抵扣补偿款的“保罗卡西奴”牌床上用品四件套的条形码,发现扫描出的商品名称并非为其品牌四件套,甚至连商品都不是,条形码指向了一家宅急送公司。

随后,马女士将这个情况反映给了记者。记者随机用手机扫描了手边的几件商品的条形码,无论是可乐、豆奶粉,甚至是传真机,其条形码都可以正确的显示其商品信息。记者登录中国物品编码中心网站,在查询多次后依旧查不到中国人寿抵给王老太的“保罗卡西奴”四件套的信息。

记者还发现,据中国物品编码中心网站显示,国内商品条形码为13位或者14位,且前缀码为690-699。可是“保罗卡西奴”四件套的条形码只有九位,且前缀码也不符合规范。

随后记者在全国企业信用信息公示系统中查询到了“保罗卡西奴”生产商家,是一家名为上海庄羽的纺织品公司,记者看到,这家公司注册信息齐全。

“明明有这家公司,可这件产品却查不到条形码,条形码竟然还指向快递公司,我有充分理由怀疑这件商品是假货。”马女士说,自己可以接受商品抵扣补偿款,但是不能接受高价抵扣来的商品是假货。

8月20日,马女士再次来到中国人寿,以商品为假货为由要求中国人寿退掉这件商品,用现金来补偿。中国人寿工作人员表示不方便出示进货发票,同意马女士退还商品,并要求马女士出示上次的字条,以便重新写一张只补偿现金的字条。

中国人寿的工作人员将字条和四件套取走后,又表示,肯定不能按照原价退钱,可以少退一点,当时抵扣了1800元,如果马女士要退的话,只能退个500到600元。马女士当即表示不同意,自己又没有拆封,凭什么抵就要抵1800元,退只给500元。“这不是欺负人吗?”马女士要求要回商品及之前的字条,要去有关部门对物品进行鉴定。

周经理拒绝了马女士取回物品的要求,并表示,“既然你不想要这件商品了,我给你,你也不喜欢,我们可以继续协商。”

而据一位保险行业内部人士透露,保险公司一般将这种商品用于向客户赠送,极少用于赔偿抵扣,为了面子其售价一般都会“多少虚标一点”,例如周经理曾推荐给马女士的标价1500元的多国纪念币,其进价一般在70元左右。

九十日索赔后仍受损失,其他购买相同产品的老人未获补偿

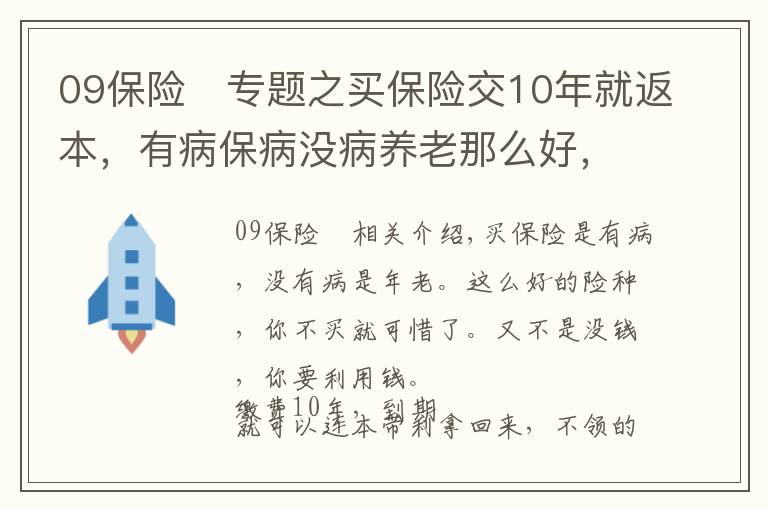

另一位老人提供的国寿鸿盈两全保险(分红型)合同及保单

随后,周经理表示可以总共赔偿周女士8000元现金,相当于比之前的8800的约定少赔偿800元,马女士和母亲王老太商量之后,同意了周经理的提议。

可事情又起了变化,在周经理向领导汇报后,中国人寿的一位领导说只能退7500元。马女士对于中国人寿这种出尔反尔的行为十分生气,说自己不能再让步了。但中国人寿周经理表示,如果今天不能就赔偿达成一致的话,以后再想赔偿就很难了。

此时天色已晚,马女士见母亲已经十分疲惫,在又一轮讨价还价之后,中国人寿和马女士达成协议,由中国人寿补偿王老太利息差价7800元,并留下了字据。

9月10日,马女士向记者致电,表示中国人寿的7800补偿款已经到了帐,但是自己和老母亲并对此结果感到不满意,“但是母亲年纪大了,真得折腾不起了,就当长个教训,能少损失一点是一点吧。”

同时记者也了解到,当年购买中国人寿“国寿鸿盈两全保险(分红型)”的人并不只有王老太一个,而且“人数不少”,且最近都逐渐到期了。记者致电了王老太的几个也购买了此产品的老年朋友,发现只有王老太一个人得到了中国人寿的补偿,其他人虽然同样损失了大量利息,但却并没有得到任何的补偿。(本网记者)

1.《【09保险 】中国人寿理财“套路深”:老人要利息补偿,却得来疑似三无商品》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【09保险 】中国人寿理财“套路深”:老人要利息补偿,却得来疑似三无商品》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/2144728.html