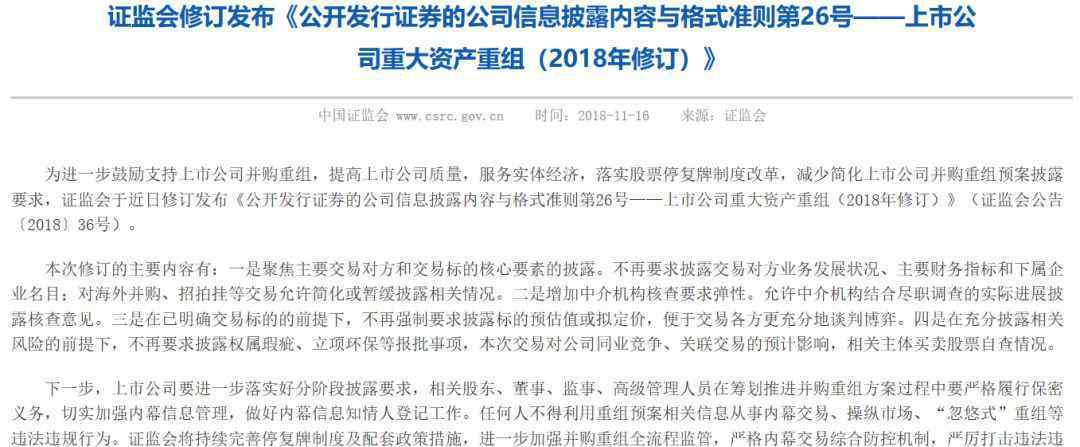

重组

本版本的比较:

修订前

修改后,

第七条上市公司编制的重组方案至少应当包括以下内容:

(1)重大事件和重大风险提示。

(2)本次交易的背景和目的。

(3)本次交易方案概述。在方案介绍中,应当披露该交易是否构成《重组办法》第十三条规定的交易情形(以下简称重组上市)及其判断依据。

第七条上市公司编制的重组方案至少应当包括以下内容:

(1)重大事件和重大风险提示。

(2)本次交易的背景和目的。

(3)本次交易方案概述。在方案介绍中,应当披露该交易是否构成《重组办法》第十三条规定的交易情形(以下简称重组上市)及其判断依据。

(四)上市公司的基本情况,包括公司的成立及其以前的名称,最近60个月控制权的变动情况,最近三年的主要业务发展和主要财务指标(包括总资产、净资产、营业收入、利润总额、净利润、经营活动产生的现金流量净额、资产负债率、毛利率、每股收益等)。,下同),以及控股股东和实际控制人的一般情况。

(四)上市公司最近60个月控制权的变化,最近3年主营业务的发展情况,以及本次交易导致股权控制结构的预期变化。

(五)交易对手的基本信息。交易对手为法人的,应披露其名称、注册地、法定代表人、与其控股股东和实际控制人的产权控制关系结构图、近三年主要业务发展状况及近两年主要财务指标、按行业类别划分的下属企业名称。交易对手为自然人的,按照本准则第十五条第(二)项的相关要求披露;交易对手为另一主体的,应披露其名称、性质及相关协议和安排。属于合伙企业的,还应当披露合伙企业及其相关的产权和控制关系、主要合伙人及其他关联方、下属企业名称等。

(五)主要交易对手的基本信息。主要交易对手为法人的,应披露其名称、注册地、法定代表人及其控股股东与实际控制人之间的产权控制关系结构图;主要交易对手为自然人的,应当披露其姓名(含曾用名)、性别、国籍、是否取得其他国家或地区居留权等。;主要交易对手为其他主体的,应当披露其名称和性质。如果是合伙企业,应当披露合伙企业及其相关的产权和控制关系,以及主要合伙人。

上市公司以公开招标或拍卖方式购买或出售资产,在重组方案中确实无法披露交易对手基本情况的,应当说明未披露的原因及影响。

(六)交易标的基本情况,包括报告期内主要财务指标、主营业务、评估或估值、拟定价(本准则所称报告期为最近两年一期,重组上市的,报告期为最近三年一期);相关证券服务机构未完成审计、评估或估值及盈利预测审核(如涉及)的,上市公司全体董事应声明保证相关数据的真实性和合理性,并特别提示在重大资产重组报告中披露相关资产经审计的财务数据、评估或估值结果及经审计的盈利预测数据(如涉及)。

上市公司交易完成后将成为股份公司的,应当披露作为主要交易标的的企业股权是否为控股权;交易标的为有限责任公司股权的,应当披露是否取得公司其他股东的同意,或者是否符合公司章程规定的转让前提条件。

交易标的涉及土地使用权、采矿权等资源权利的,应当披露是否取得相应的权属证书,是否符合相应的开发或者采矿条件,以及支付土地出让金、采矿权价款等费用的情况。

交易标的涉及项目设立、环境保护、行业准入、土地使用、规划、建设、施工等审批事项的,应披露是否已取得相应的许可证书或相关主管部门的批准文件。

交易标的未取得相关主管部门的许可证书或批复文件,且未披露历史沿革、出资是否存在瑕疵或影响其合法存续的情况(如涉及),上市公司应特别提示“未取得标的的× ×许可证书或相关主管部门的批复文件,未披露× ×事项,本次重组存在重大不确定性”。

(6)交易标的基本情况,包括主营业务(主要产品或服务概述、盈利模式、核心竞争力等。),主要财务指标(可以未经审计),预计价值和拟定价(如有)等。报告期内(本准则所称报告期指最近两年一期,如初步估计为重组上市的情况)。如未披露估计价值和建议定价,应说明原因和影响。

相关证券服务机构未完成审计、评估或估值及盈利预测审核(如涉及)的,上市公司应特别提示“重大资产重组报告中将披露相关资产的经审计的财务数据、评估或估值结果及经审计的盈利预测数据(如涉及)”以及“相关资产的经审计的财务数据、评估或估值最终结果可能与计划披露存在较大差异”的风险披露。

交易标的属于境外资产或者通过公开招标、公开拍卖等方式购买的。,如果确实无法披露财务数据,应说明无法披露的原因和影响,并提出解决方案。

(七)非现金支付方式(如涉及)。上市公司发行股票购买资产时,应当披露发行股票的定价和依据,以及董事会购买资产决议中规定的发行价格调整方案。上市公司通过发行优先股、发行可转换公司债券、定向认股权证等非现金支付方式向特定对象购买资产的,应当按照上述要求披露相关信息。

交易方案涉及吸收合并的,应当披露转换价格及确定方法、本次吸收合并董事会决议中规定的转换价格调整方案、保护异议股东权利的安排、保护债权人权利的安排等相关信息。

交易方案涉及募集配套资金的,应当披露募集配套资金的预计金额及其占交易总额的比例、股份发行情况、用途和必要性等相关信息。

(七)非现金支付方式(如涉及)。上市公司发行股票购买资产时,应当披露发行股票的定价和依据,以及董事会购买资产决议中规定的发行价格调整方案。上市公司通过发行优先股、发行可转换公司债券、定向认股权证等非现金支付方式向特定对象购买资产的,应当按照上述要求披露相关信息。

交易方案涉及吸收合并的,应当披露转换价格及确定方法、本次吸收合并董事会决议中规定的转换价格调整方案、保护异议股东权利的安排、保护债权人权利的安排等相关信息。

交易方案涉及募集配套资金的,应当简要披露预计募集的配套资金数额、配套资金占交易总额的比例、发行股份、用途等相关信息。

(八)本次交易对上市公司的影响,包括但不限于主营业务、盈利能力、关联交易、横向竞争以及股权结构的预期变化。

(九)交易涉及相关审批事项的,应当详细说明向相关主管部门报送审批的进展情况和需要报送审批的程序,并对可能不予审批的风险给予特别提示。

(10)如果本次交易存在其他重大不确定性,应充分说明相关风险并特别提示。

(八)本次交易存在其他重大不确定因素,包括需要获得相关主管部门批准等。,并对相关风险进行充分说明和特别提示。

(十一)上市公司控股股东及其一致行动人对本次重组的原则性意见,以及控股股东及其一致行动人、董事、监事和高级管理人员从恢复重组至完成实施的减股方案。上市公司披露无控股股东的,应当按照上述要求披露最大股东和持股5%以上股东的意见和减持方案。

(九)上市公司控股股东及其一致行动对本次重组的原则性意见,以及控股股东及其一致行动、董事、监事和高级管理人员从重组恢复之日起至实施完毕的减持方案。上市公司披露无控股股东的,应当按照上述要求披露最大股东和持股5%以上股东的意见和减持方案。

(十二)保护投资者合法权益的相关安排。

(十三)本次交易涉及的相关主体对上市公司股票交易的自查。

(十四)相关证券服务机构对重组方案披露内容的验证意见。

(十)相关证券服务机构对重组方案披露内容的验证意见(如有)。

根据本次修订及其说明,与原重组方案相比,本次修订主要体现在:

一、重点披露主要交易对手和交易标的核心要素。

1.不再要求披露交易对手的业务发展状况、主要财务指标和下属企业名称;

体现在“主要交易对手基本信息”中,删除了对法人主体交易对手近三年主要业务发展的披露要求、近两年主要财务指标、行业类别下属企业名称等。同时,对自然人和其他主体的披露也进行了简化。

2.对于境外并购、招标、拍卖等交易,允许简化或暂停相关信息披露。

体现在:“主要交易对手基本信息”。上市公司通过公开招标或公开拍卖等方式购买或出售资产,在重组方案中确实无法披露交易对手基本信息的,应当说明无法披露的原因和影响(即不披露交易对手基本信息,但需要说明);

“交易标的基本情况”,交易标的属于境外资产或者通过公开招标、公开拍卖等方式购买的。,如果确实无法披露财务数据,应当说明未披露的原因和影响,并提出解决方案(即需要在不披露财务数据的情况下说明并提出解决方案)。

二是增加中介机构核查要求的灵活性。

具体体现为:“相关证券服务机构对重组方案披露内容出具的验证意见(如有)”、(如有)”增加“(如有)”,即取消必须出具验证意见的要求,允许中介机构根据尽职调查的实际进展情况披露验证意见。

3.在交易标的已经明确的前提下,不再强制披露交易标的的估计价值或者拟定价格。

体现在:“交易标的基本情况”中,未披露预计价值和拟定价的,应当说明原因和影响(即可以不披露,但应当说明)。

4.在充分披露相关风险的前提下,不再要求披露股权瑕疵、项目设立、环境保护等审批事项,本次交易对公司横向竞争和关联交易的预期影响,以及相关主体股票交易的自查情况。

体现在:“如果本次交易存在其他重大不确定性,包括需要获得相关主管部门的批准,应充分说明相关风险并进行特别提示”,删除相关条款,即如果重组中存在相关风险事项,要求公司充分说明风险并给予特别提示,但无需单独披露相关事项。

关于我们

联系方式

1.《预案格式 证监会修订内容与格式准则,简化重组预案披露要求》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《预案格式 证监会修订内容与格式准则,简化重组预案披露要求》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1624283.html