投资要素

公司简介:优质无烟煤企业具有产业整合优势。公司是优质无烟煤企业,生产的“蓝花牌”无烟煤是煤化工的重要原料,是稀缺品种。近年来,公司确立了强煤、减重、扩张的发展思路。由于煤炭开采使用无烟煤,煤化工业务用煤基本可以由煤炭业务供应,公司逐渐形成产业整合优势。自2017年以来,随着煤炭价格的上涨,公司收入、归母净利润、净资产收益率、毛利率和净利润均呈现良好的上升趋势。

煤炭业务:产能预计将继续增长,产销量将大幅增加空。产能方面,永胜煤矿于2018年7月16日进入联合试运行,为期6个月,预计2019年正式投产;正在建设中的玉溪煤矿有可能在2019年实现首采工作面联合试运行;在建的资源整合矿井也在有序建设中,预计未来几年公司煤炭产能将继续增加。从产销量来看,据我们分析,大阳煤矿还有30万吨增量空,宝新煤矿还有20万吨增量空。此外,已进入联合试运行的永胜煤矿预计将逐步为产量做出贡献,公司未来煤炭产销量将进一步增加。

煤炭业务:吨煤毛利大幅增长,盈利能力领先行业。纵向比较,随着2017年煤炭价格的上涨,公司每吨煤毛利率同比增长102.5%,2018年前三季度同比继续增长11.82%。煤炭价格预计未来将继续运行在中高水平,2016年投产的口前煤矿吨煤毛利率仅为-0.42元/吨,仍有空的大幅提升。因此,公司煤炭业务的高盈利能力预计将持续,甚至进一步增加空。横向对比,高售价低成本的健康模式造就了公司强大的盈利能力,大大领先于行业内其他公司。2018年前三季度,公司每吨煤的毛利率(396.96元/吨)比浩华能源(204.99元/吨)高出191.98元/吨,其较高的盈利能力奠定了公司在行业中的主导地位。

化工业务:终端覆盖多个行业,有望持续为业绩做出贡献。公司化工产品为二甲醚+己内酰胺,终端覆盖纺织、燃料等多个行业。二甲醚目前处于生产过剩状态,由于环保和产量有限,产量有望下降。产品盈利能力从2016年开始逐渐提高,未来甲醇价格居高不下,二甲醚需求因+LPG价格上涨而增加的双重逻辑预测,保证了二甲醚盈利能力的可持续性。己内酰胺产量不受环保影响,产量有限,预计19年后投产。中长期来看,己内酰胺项目计划产能20万吨,仍有10万吨空的增长。未来,己内酰胺行业有望呈现双升的供需趋势,但随着新产能逐步投入市场,企业间竞争的加剧有望导致产品价格的下降。考虑到产品成本略有下降空,预计公司己内酰胺产品未来盈利能力略有下降。总的来说,虽然公司的化工产品贡献的利润绝对值不大,但对业绩贡献的连续性是可以保证的。

化肥业务:环保和限产打压产销,近两年产品损失大幅减少。化肥行业有4家尿素企业,年产尿素120万吨。近年来,由于化肥厂关闭和2017年环保限产对尿素行业的打压,公司尿素产销量大幅下滑。近两年来,由于行业供求格局较好,加上环保和限产的影响,公司尿素价格的回升导致产品盈利能力显著提高。但从分行的利润总额数据来看,只实现了大幅减亏,盈利能力依然较弱,拖累了公司业绩。尿素产品未来的利润增长预计受限于空,化肥业务大幅度减亏后仍难以扭亏为盈。

投资策略:给出“买入”评级。我们预计,随着煤炭价格继续处于中高水平,由于公司新矿山的投产和己内酰胺“10-14”项目的投产,公司的未来业绩将进一步改善。我们估计该公司2018-2020年的EPS分别为1.12元、1.17元和1.25元,当前股价对应的PE分别为6.9X/6.6X/6.2X,给该公司一个“买入”评级。

风险预警:经济增速低于预期;政策调控力度太大;可再生能源替代等。

公司简介:优质无烟煤企业具有优秀的产业整合能力

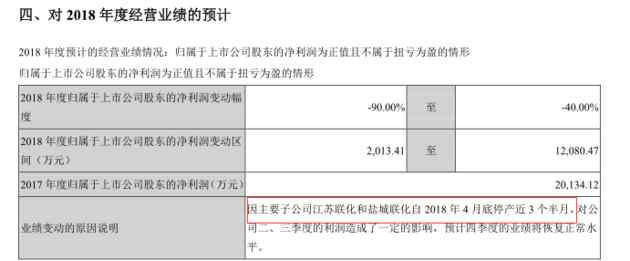

兰花科技创业股份有限公司(600123.SH)成立于1998年12月8日,控股股东兰花煤炭实业集团有限公司(下称兰花集团)持有公司股本比例为45.11%。2018年12月29日,兰花集团完成国有股权划转,晋城市国有资本投资运营有限集团持有兰花集团56.74%股权,成为集团第一大股东。强煤、减肥、扩化,逐步形成产业一体化优势。近年来公司确立了强煤、减肥、扩化的发展思路,其中强煤表现在公司近年来积极推进在建矿井建设,永胜煤矿于2018年7月16日进入联合试运转(期限6个月),沁裕煤矿、同宝煤矿也分别于2017年11月和2018年1月重新开工建设;减肥表现在受尿素产品效益不理想以及污染严重等因素影响,公司于2014年1月按照晋城市政府要求关闭了化肥分公司,近两年严格执行环保限产也导致近年来尿素产销量大幅下降;扩化则表现在公司二甲醚产销量近年来稳步增长,新材料分公司年产20万吨己内酰胺项目一期工程(年产10万吨己内酰胺项目)已于2017年顺利实现达产见效并贡献利润。由于开采煤质是优质的无烟煤,煤化工业务用煤可由煤炭业务供给,公司逐步形成了产业一体化优势。公司近五年各板块营收、成本占比以及毛利数据可以验证公司的发展思路:煤炭业务是公司的第一大业务,近5年营收占比均在50%以上,成本占比、毛利走势与行业周期基本吻合,即2015年前成本占比上升、毛利逐年下降,2015年后呈现相反走势。化工业务(二甲醚+己内酰胺)从2017年公司己内酰胺一期项目投产后晋升为公司第二大业务,2017、2018上半年营收占比分别为28.95%、30.90%,板块毛利也显著上升,从2016年的1900万升至2017年的2.73亿元,2018年上半年为13.57亿元,同比继续上升4.97%。化肥业务在公司关闭化肥厂以及壮大化工业务后营收占比呈现逐年下降态势,目前已降为公司第三大业务,2018年上半年营收占比仅为17.86%,5年时间里下降了32.28pct,2016、2017年板块毛利为负,2018年上半年转正,但也仅贡献7000万毛利。

煤炭业务:产销量有望增长,盈利能力在行业内领先

煤质优良,煤种齐全,产能有望继续增长

煤质优良,煤种齐全。公司主要煤炭生产矿井地处全国最大的无烟煤基地:沁水煤田腹地,煤炭资源储量丰富,公司生产的“兰花牌”无烟煤是重要的煤化工原料,且为稀缺品种,具有发热量高、机械强度高、含碳量高、低灰、低硫、可磨指数适中等显著特点,备受化工、电力、建材、冶金等行业用户亲睐。除生产无烟煤外,公司生产煤种还包括焦煤以及动力煤,煤种齐全,用途覆盖下游各大终端行业。交通便利,铁路+公路保障煤炭运力。公司各生产矿井周边交通运输便捷,均建有铁路专用线,通过我国重要铁路运输动脉“太焦”线、与京广线、陇海线相连,铁路运输四通八达,销往湖北、江苏、河南、山东等十多个省份。公路销售则通过晋济、晋焦两条高速公路和国道、省道,销往河北、河南、北京、山东等省市。在产产能有望持续增长。公司目前共有在产矿井6座(大阳、唐安、伯方、望云、宝欣和口前),核定产能合计840万吨/年;进入联合试运转矿井1座(永胜),核定产能120万吨/年;在建新建矿井1座(玉溪),核定产能240万吨/年;在建资源整合矿井5座(百盛、同宝、兰兴、芦河和沁裕),合计核定产能420万吨/年;参股矿井1座(华润大宁),核定产能400万吨/年。其中,永胜煤矿已于2018年7月16日进入联合试运转,期限6个月,2019年有望正式投入生产;在建的玉溪煤矿2019年内有可能实现首采工作面投入联合试运转;在建的资源整合矿井也在有序建设中(沁峪煤矿于2017年11月20日重新开工建设,工期33个月;同宝煤矿2018年1月5日重新开工建设,工期29个月),未来几年公司煤炭在产产能有望持续增长。

矿山陆续投产,公司产销大幅增长,未来有较大增长空

煤炭产销量变化:2015-2016产销量持续下滑,2017年迎来大幅增长,2018年同比继续增长。从公司近年来产销量数据看,2015、2016年两年产销量均同比下滑。其中,2015年虽然宝欣煤矿正式投产并贡献产量,但由于百盛30万吨产能过渡生产矿井(2014年产量为40万吨)未贡献产量导致当年产销量出现下滑;2016年虽然口前煤矿投入生产但仅贡献产量5.18万吨,与此同时受276工作日制度影响,大阳、唐安两矿产(分别同比下降23.3、13万吨)、销(分别同比下降40.8、16.6万吨)量出现下滑导致当年产销量同比下滑。进入2017年,随着宝欣煤矿产量进一步释放、口前煤矿产量大幅增长(从5.18万吨增长至73.94万吨),公司煤炭产销量迎来大幅增长,分别同比上升9.21%和9.43%。2018年前三季度,受益于宝欣、口前煤矿产量进一步释放,公司煤炭产量同比上升1.22%。

近年来,每吨煤的毛利显著增加,其盈利能力在行业中处于领先地位

纵向对比:2016年后盈利能力大幅上升,各煤种盈利能力均呈现上升态势。公司近年来吨煤价格毛利表现为2017年前逐步下降,2017年至今大幅上涨。吨煤盈利能力的大幅上涨主要来源于煤炭价格中枢大幅上移以及公司对于成本管控良好。价格方面,受到煤炭行业供需格局显著转好影响,公司各煤种吨煤售价均呈现上升态势。其中,无烟煤2017年吨煤售价为614.63元/吨,同比上升56.07%;焦煤吨煤售价为542.08元/吨,同比上升30.60%;动力煤吨煤售价为276.35元/吨,同比上升115.09%。成本方面,由于公司近年来不断完善内控规范体系、全面加强风险管控以及积极推行精细化管理和内部市场化管理,2017年、2018年前三季度吨煤成本仅上升5.75%和9.32%,成本管控优秀,焦煤、动力煤吨煤成本下降明显。分煤种盈利能力看,2016年后随着无烟煤价格大幅增加,无烟煤吨煤毛利同比大幅上涨113%。此外,由于宝欣矿以及口前矿生产逐步进入正轨,焦煤、动力煤吨煤售价显著提升、吨煤成本下降明显,两煤种吨煤毛利均呈现大幅上升态势。2018年前三季度公司吨煤毛利继续同比上升11.82%,未来煤炭价格预计继续中高位运行,且公司2016年投产的口前矿目前吨煤毛利仅为-0.42元/吨,仍有很大的上升空间,因此公司煤炭业务高盈利能力有望持续,甚至有进一步上升空间。

化工业务:涵盖许多行业,预计将继续贡献业绩

化工产品为二甲醚+己内酰胺,终端覆盖众多行业。公司目前拥有3个化工企业以及两套甲醇转化二甲醚装置。其中,清洁能源分公司、丹峰化工分公司分别拥有20万吨甲醇转10万吨二甲醚产能,新材料分公司目前拥有10万吨己内酰胺产能。我们对公司化工产品产业链进行了梳理:其中二甲醚主要用于制药(喷射剂、制冷剂)、汽车燃料以及民用燃料,己内酰胺是制造锦纶的原材料,锦纶则主要用于纺织、工程塑料制造,因此公司化工产品终端覆盖了众多行业。

二甲醚:盈利能力显著提高,未来有望继续

目前处于超产状态,后续产量受环保限产影响预计下滑。从公司近年来产销量数据看,2014、2015年公司二甲醚基本处于满产状态(20万吨),2015年后由于二甲醚经营情况改善加之公司设备有一定弹性,产品产销量持续稳步增长,2017年产量为27.72万吨,超产接近8万吨,2018年前三季度公司二甲醚产量为20.76万吨,同比上升1.62%。公司发布的2018年环保限产实施方案对清洁能源(常态化错峰期间限产25%)和丹峰化工(常态化错峰期间限产30%、采暖季限产30%)均实施了限产,预计减少二甲醚产量0.7吨/月。假设未来环保限产政策不变,则每年理论上减少公司二甲醚产量4.2万吨(限产时长按6个月计算),以2017年产量为基数,未来公司二甲醚年产量预计大致在23.5万吨。

己内酰胺:产销量仍在增长空,盈利能力预计略有下降

不受环保限产影响,未来产销量仍有增长空间。2017年公司新材料分公司年产20万吨己内酰胺项目一期工程年产10万吨己内酰胺项目顺利实现达产见效,全年实现己内酰胺产量10.09万吨,销量10.02万吨。从公司2017、2018年公布的采暖季环保限产方案看,公司新材料分公司均不在限产范围内,因此环保政策变化预计不会对公司己内酰胺产量产生不利影响。短期看,公司己内酰胺“10改14”项目2019年下半年有可能投产,产销量有进一步上升空间。中长期看,公司己内酰胺项目规划产能为20万吨,仍有10万吨增量空间。

化肥业务:在过去的两年里,产品的损失已经大大减少

现有年生产能力120万吨,环保和限产影响产销

环保限产导致公司尿素产销量显著下滑。公司化肥产业现有尿素企业4个,年尿素产能120万吨。其中化工分公司、阳化分公司产能为20万吨/年,田悦分公司、煤化工分公司产能为40万吨/年。2014年由于公司化肥厂关闭导致当年尿素产销量大幅下滑,分别同比下降24.98%和27.09%。2015-2016年公司尿素产量基本达到满产状态,产销量数据波动幅度不大。2017年开始国家环保政策逐渐趋严,由于对环境污染较大,尿素企业受环保政策打压较为严重,全年开工率处于低位。具体看,2017、2018年环保限产政策对公司尿素产量形成较大压制,其中2017年11月1日—2018年3月15日公司化工、阳化分公司全部停产;2018年9月18日—2018年11月14日,公司化工和阳化分公司全部停产、煤化工公司限产25%、田悦分公司限产30%;2018年11月15日—2019年3月15日,公司化工和阳化分公司全部停产、煤化工公司限产25%。受上述因素影响,公司2017年、2018年前三季度尿素产销量均大幅下滑。我们认为2019年环保限产政策预计难言宽松,作为重污染行业,公司尿素产销量没有太多提升空间,预计和2018年持平。调整产品结构,发展高附加值产品。为了保证公司化肥企业长周期稳定运行,公司近年来积极致力于调整产品结构,发展高附加值的复合肥等产品,提高市场竞争能力。目前,田悦年产2万吨乌洛托品项目已于2017年7月投入试投产,新开发的车用尿素产品市场开发稳步推进。煤化工公司15万吨/年复合肥项目主要设备安装完成,正在进行工程收尾。

尿素价格已经回升,产品减少了损失,但盈利能力仍然很弱

尿素价格恢复性上涨,带动尿素单位毛利显著提升。从2013年开始,由于下游工农业需求显著下滑,尿素行业表现出产能过剩现象,产量一度要靠大量出口消化。受此影响公司尿素单位售价逐年下降,虽然作为原料的无烟煤价格下降导致尿素单位生产成本同步下降,但盈利能力仍然呈现下滑态势。2016年,尿素市场受各项优惠政策全部取消、农用需求持续疲软、出口量降低等多重因素影响,价格严重下滑,全行业亏损严重,公司尿素单位毛利为-91.92元/吨,跌落到谷底。巨额亏损导致了过剩产能的逐步淘汰,行业产能逐渐出清,供需格局逐渐向好。2017年至今受行业供需格局转好以及环保限产因素影响,公司尿素价格恢复性上涨带动盈利能力显著提升。其中,2017年尿素单位价格同比上升30.72%,虽然由于同年无烟煤价格涨幅较大导致单位毛利仍为负值,但已经同比大幅增加82.67元/吨。2018年前三季度尿素单位同比上升27.35%,涨幅大于单位成本(14.88%),尿素单位毛利同比大幅上升至153.8元/吨,甚至超过了2013年产能过剩前的盈利能力。

投资策略:给出“买入”评级

我们预计未来随着煤炭价格持续中高位、公司新矿井投产带来产销量增长、己内酰胺“10改14”项目投产,公司未来业绩有望进一步改善。我们测算公司2018-2020年EPS分别为1.12、1.17、1.25元,当前股价对应PE分别为6.9X/6.6X/6.2X,给予公司“买入”评级。

风险警告

(1)经济增长率低于预期风险。国内经济去杠杆化的目的是为了防范和化解重大风险。然而,货币和财政政策之间的差距空以及与美国的贸易摩擦可能导致国内经济需求低于预期的风险。

(2)政策控制权风险太大。供给侧改革仍然是主导行业供求格局的重要因素,但为了保证稳定的供给价格,可能会使行政控制手段的存在风险过大。

(3)可再生能源可持续替代的风险。我国水力发电装机容量大,如果水力发电超出预期,将导致火电替代。风电、太阳能、核电等新能源产业持续快速发展。虽然他们还没有形成大规模,但替代需求的长期影响会持续下去,目前还处于量变阶段。

1.《600123兰花科创 兰花科创 深度报告:优质无烟煤企业,估值修复可期》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《600123兰花科创 兰花科创 深度报告:优质无烟煤企业,估值修复可期》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guonei/1052123.html