如何确定邮寄进口货物的完税价格

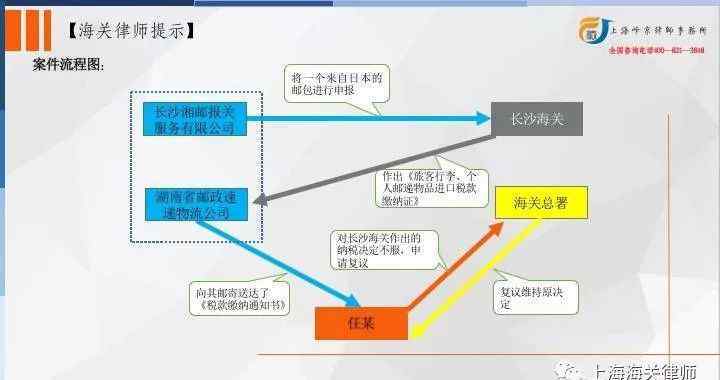

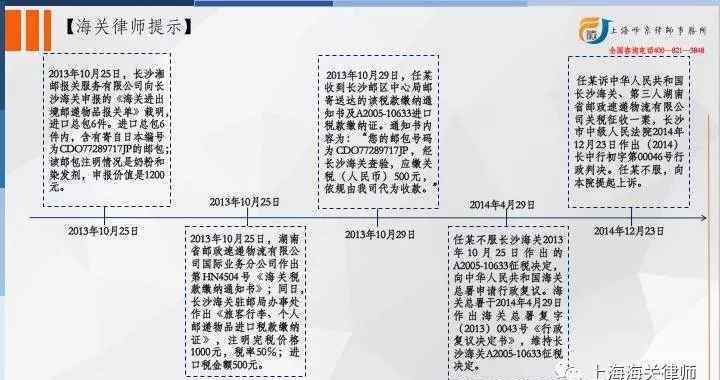

2013年10月25日,湖南邮政快递物流有限公司国际业务部发出《海关完税通知》第HN HN4504;同日,长沙海关驻邮局签发《旅客行李及个人邮件进口完税证明》。进口完税证明显示纳税人名称为任;名称和规格为化妆品,CDO77289717JP;数量1;完税价格1000元,税率50/;进口税金额500元。确定完税价格的依据是JD.COM网截图、染发剂照片、日本超市购物发票。

任不服长沙海关2013年10月25日作出的A2005-10633号税务决定,向中华人民共和国海关总署申请行政复议。2014年4月29日,海关总署发布海关总署第0043号行政复议决定,维持长沙海关A2005-10633号税务决定。任不服,向法院起诉。

争议焦点:

任上诉称,“50元以下货物进口免税额”是指海关对超过海关总署规定的金额进行归类定价后计算的税额,而不是免税金额本身。本案涉及价值1000元人民币的个人用品,应享受国家免征进口税的政策。被上诉人在起征点实施了税收制度,违反了《海关法》和《进出口关税条例》的规定。被上诉人无检查记录,无现场照片。如果在网上随机筛选一张照片,将认定一个价格为上诉人应税货物的价格,并确认应税价格的1000元,缺乏事实依据。海关总署2012年第15号公告附件1中没有染发剂的分类,被上诉人认定染发剂归入化妆品,税率为50%,没有法律依据。一审认定事实不清,适用法律不当。请求撤销一审判决,撤销被上诉人和第三人作出的完税通知和进口完税证明,返还非法收取的500元税款。

法院认为:

根据海关总署2012年第15号公告第一条:“进口物品按照以下原则依次归类:《分类表》所列物品归入其所列类别;《分类表》中未列出的项目,按照其主要功能分类为相应的类别;不能按照上述原则归类为相应类别的项目,归类为‘其他项目’类别。面膜属于列出的“化妆品”,染发剂在分类表中没有具体列出。但长沙海关根据其用途将染发剂归类为“化妆品”,符合《化妆品标签管理规定》。根据《进口货物进口税率表》,对属于化妆品的染发剂适用50%的税率是有法律依据的。

因为口罩属于《完税价格表》中明确列出的完税价格项目,20元/件,4个口罩80元;染发剂属于完税价格未列入完税价格表的商品。长沙海关确认,根据海关总署2012年第15号公告第二条第(一)项,该染发剂在日本的价格约为600日元,包装货物的完税价格合计为1000元人民币,不超过海关总署2010年第43号公告。

2010年9月1日起施行的海关总署2010年第43号公告规定:“1 .个人进口的物品,海关依法征收进口关税,但适用的进口关税低于50元人民币的,海关免征进口关税。2.个人往来港澳台的物品,每次以人民币800元为限;往来于其他国家和地区的物品每次以1000元人民币为限。”可见,1000元人民币是个人邮寄物品的通关限额,而不是上诉人主张的“免赔额”。

海关法律专业律师张燕峰团队提示:

如何确定邮寄进口货物的完税价格

根据海关总署2012年第15号公告第二条第(二)项的规定:“2 .进口货物的完税价格应当按照下列原则确定:1 .完税价格已列入完税价格清单的项目,按照完税价格清单确定;2.完税价格未列入《完税价格清单》的货物,按照同一来源的同一货物在最近一段时间内的主要市场零售价格确定完税价格;3.实际购买价格为《完税价格清单》所列完税价格的2倍以上,或者《完税价格清单》所列完税价格的1/2以下的,进口货物所有人应当向海关提供卖方依法出具的购买发票或者真实交易的收据,并承担相关责任。海关可以根据货物所有人提供的上述有关证明确定应税货物的完税价格。”。

需要注意的是,根据海关总署2010年第43号公告第一条规定,“个人邮寄进境物品,海关依法征收进口税,但适用的进口税金额不足人民币50元的,海关予以免征”。只有当申请的进口税额低于50元人民币时,海关才会予以豁免。根据公告第二条规定:“个人往来香港、澳门、台湾地区的物品,每次以人民币800元为限;往来其他国家和地区的物品,每次限额为1000元人民币。个人邮寄进出境物品超过规定限额的,应当按照货物规定办理退运手续或者通关手续。可以看出,1000元人民币是每次征税的通关限额,而不是免税金额。

整理:上海丰景律师事务所张燕峰乔磊

1.《进境物品完税价格表 邮寄入境的物品完税价格如何确定?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《进境物品完税价格表 邮寄入境的物品完税价格如何确定?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guonei/1596345.html