//债券市长/市场摘要//

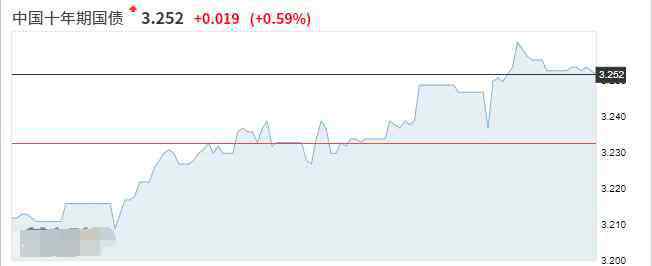

8月5日,现金券期货合力回归强势,国债期货战线明显上涨,十年来主力合约上涨了0.27%。银行间主要利率债券收益率降至2-3bp,10年期国债激活权收益率再次回到2.8%以下。银行间市长/市场资金面继续稳定,篇幅广,一夜回购加权利率最近低于1.7%附近的相对水平,7天来一直低于2%。

交易员表示,月初流动性宽松无虞,叠加本土新冠疫情形势难言乐观,支撑债市做多情绪再释放,期现货携手重回强势。周四,国债期货全线明显收涨,10年期主力合约涨0.27%,5年期主力合约涨0.13%,2年期主力合约涨0.05%。A股方面,沪深两市低开后弱势震荡,资金畏高情绪明显;截至收盘,上证指数下跌0.31%,深证成指跌0.79%,创业板指跌0.86%,万得全A跌0.5%。

(图片来源:Wind金融终端)

银行间主要利率债收益率下行2-3bp,尾盘收益率小幅回升。10年期国开活跃券210205收益率下行2bp报3.2125%,5年期国开活跃券210203收益率下行2.25bp;10年期国债活跃券210009收益率下行2.75bp报2.8050%,盘中收益率最低报2.7950%,为本周第二次回到2.8%下方。

华林证券称,周四市场空头明显处于弱势,多头整体做多情绪较好。短期内,在无明显利空的环境下,市场选择性的抱团。本月需要最大关注的预期差,即在于地方债的发行额以及央行如何续作MLF的问题。

(图片来源:Wind金融终端)

信用债行情方面,“12青国投MTN3”涨超26%,“20济宁城投可续期债”涨超8%,“17招路02”涨近8%,“20奥园01”涨近7%,“17明城01”和“PR长轨交”涨超4%,“19冀中峰峰MTN002”涨近4%;“19泾河01”跌近6%,“20民泰商行二级01”和“21邢台银行二级01”跌超4%,“20赣金02”、“20德兴债”、“PR建湖顶”和“20中南01”跌超3%。

(图片来源:Wind金融终端)

资金面方面,央行公开市场周四转为小规模净回笼,不过市场对持续进行百亿逆回购的预期充足,情绪未受影响,银行间市场资金面继续稳中偏宽,隔夜回购加权利率最新报在1.7%附近的相对低位,七天期也站稳在2%下方。

交易员表示,月初开始公开市场逆回购会持续一段时间百亿规模,已经成为定势,因此周四净回笼并不意外。从信用债为抵押的融资价格来看,整体流动性处于较为宽松状态。

(图片来源:Wind金融终端)

市场人士认为,考虑到下半年MLF到期规模巨大,即便还有降准,很大程度上仍会兼顾置换到期MLF的目标。预计市场流动性整体平稳略偏松的大局仍难改,回购利率围绕政策利率中枢震荡局面也将延续。

江海证券称,短期看,债券市场依然较为胶着,多空因素都有,但值得警惕的是短端已经开始调整,后期随着地方债供给的提高,短期利率易上难下。我们认为目前利率偏低,市场止盈盘较多,市场存在调整的需要。但是中期内,利率下行趋势也没有结束。对于仓位高的机构可以趁利率下行减仓;仓位低的机构则建议持券不折腾。

// 债市要闻 //

1、地方需在10月底前上报2022年首批专项债项目

据21世纪经济报道,近期国家发改委下发相关通知,要求地方做好今年下半年和明年上半年专项债项目准备工作。通知提出,地方需在10月底前上报2022年首批专项债项目,这一工作较往年提前了近两个月的时间。

2、河南国资委:对债务风险管控工作推进不力、造成重大不良影响的企业进行严肃问责

据21世纪经济报道,河南国资委指出,对债务风险管控工作推进不力、造成重大不良影响的企业进行严肃问责;提高直接融资比重,建立“631”机制;开展债券全生命周期管理,严禁恶意逃废债;累计担保总额不得超过本企业净资产的50%;推动永续债规模稳步下降;依法依规实施破产。

3、震荡市表现亮眼,“固收+”产品限购加码

上海证券报报道,“固收+”产品凭借稳健风格,近年来投资回报整体表现亮眼。业内人士表示,经过近年来不断培育,“固收+”基金的投资价值获得了投资者认可。随着居民理财需求日趋强烈,“固收+”基金有望持续承接大批资金,实现规模的大幅增加。

4、蓝光发展:“16蓝光MTN003”本息兑付存在不确定性

蓝光发展公告称,“16蓝光MTN003”应于8月12日兑付本息,但由于公司流动资金不足,本期债券本息兑付存在不确定性。

5、北大方正集团:截至7月16日申报债权总金额2720.06亿元

北大方正集团发布重整进展公告称,截至7月16日,管理人累计接收751家债权人申报的762笔债权,申报债权总金额2720.06亿元。

6、标普:将中国恒大及其子公司的信用评级由“B-”下调至“CCC”

标普公告称,将中国恒大集团及其子公司恒大房地产集团有限公司和天基控股有限公司的信用评级由“B-”下调至“CCC”;同时将恒大发行、天基控股担保的美元票据长期发行评级由“CCC+”下调至“CCC-”。

7、惠誉:继续将中国华融“BBB”长期发行人评级列入负面评级观察名单

惠誉报告称,确认维持中国华融资产管理股份有限公司“BBB”长期发行人违约评级的负面评级观察状态。

8、中债资信:终止光明地产委托主体信用评级

中债资信公告称,7月28日,光明房地产集团股份有限公司通知中债资信终止《信用评级委托协议》项下的委托事项。据此,中债资信决定终止对光明地产的委托主体信用评级,且此项信用评级此后不再更新。

9、惠誉:上调兴业银行的长期发行人违约评级至“BBB”,上调其生存力评级至“b+”

惠誉公告称,将兴业银行的长期外币发行人评级自“BBB-”上调至“BBB”,并授予其“F2”的短期发行人违约评级,评级展望稳定。惠誉同时将兴业银行的生存力评级自“b”上调至“b+”。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,8月5日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日300亿元逆回购到期,因此当日净回笼200亿元。

(图片来源:Wind金融终端)

资金面(CP):

央行公开市场周四转为小规模净回笼,不过市场对持续进行百亿逆回购的预期充足,情绪未受影响,银行间市场资金面继续稳中偏宽,隔夜回购加权利率最新报在1.7%附近的相对低位,七天期也站稳在2%下方。

(图片来源:Wind金融终端)

// 利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2109日内走势(TF):

(图片来源:Wind金融终端)

// 信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

// 同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

// 债券发行 //

8月5日,债券市场共发行227只债券,总发行量1950.63亿元,114只债券到期,5只债券提前兑付,2只债券回售,无债券赎回,总偿还量1424.73亿元,当日净融资额为525.90亿元。

(图片来源:Wind金融终端)

从发债类型看,8月5日,债券市场共发行地方政府债24只,同业存单129只,金融债16只,企业债1只,公司债17只,中期票据11只,短期融资券22只,资产支持证券6只,可转债1只。

(图片来源:Wind金融终端)

建行-万得银行间债券发行指数(CCBM):

// 招标情况//

1、国开行3年、7年、10年期金融债中标利率分别为2.7169%、3.09%、3.1157%,全场倍数分别为6.02、6.92、4.51,边际倍数分别为6.25、2.31、2.0。

2、进出口行3年、5年、10年期固息增发债中标收益率分别为2.6441%、2.9518%、3.2418%,全场倍数分别为8.23、5.91、6.63,边际倍数分别为2.06、1.88、2.3。

// 银行间债券市场交易结算日报 //

8月5日(周四),全国银行间债券市场结算总量为47,357.98亿元,较上日上涨4.73%,交易结算总笔数为26,243笔。其中,质押式回购40,518.74亿元,买断式回购178.57亿元,现券交易6,227.72亿元,债券借贷432.95亿元。银行间债券市场回购利率下行为主,其中,7天回购利率下降3.6bp至1.983%。

(图片来源:Wind金融终端)

// 债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总 //

(图片来源:Wind金融终端)

孔雀开会(Peacall)

面向金融机构的网络会议和路演平台

随时随地、一键发起2000人云会议

线上路演,万人并发,赋能对外营销

1.《【10年期国债收益率】期现货重回强势,资金平稳偏松,10年国债收益率盘中再破2.8%|债市综述》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【10年期国债收益率】期现货重回强势,资金平稳偏松,10年国债收益率盘中再破2.8%|债市综述》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1951584.html