华夏时报记者 崔笑天 北京报道

2019年起,肿瘤NGS检测行业进入下半场,从最初的资本热潮、鱼龙混杂,到标准逐渐完善、监管不断到位、资本趋于理性,目前,燃石医学、世和基因、臻和科技等头部公司已经形成一定的技术壁垒,占据稳定的市场份额。如今困扰他们的问题是,如何才能保证稳定的资金“输血”,来进行新产品的研发与销售渠道的拓展。

正如世和基因CEO邵阳博士在去年年底融资后的坦言:“行业赛道已经越来越清晰了:过去三年打的是排位赛,未来三年即将开展的是淘汰赛。”

因此,在这些细分赛道的头部公司中,掀起了一阵IPO热潮。今年6月,燃石医学在美股上市;自去年年底,诺禾致源多次申报IPO,上市地点从创业板换成科创板;世和基因也于近日启动IPO辅导,拟申请科创板上市。

对于头部玩家呈现的这种二级市场热,燃石医学创始人兼CEO曾在上市发布会上对《华夏时报》记者表示,“对于一个健康成长的企业来讲,到了什么时间节点,就该做什么事情,燃石已经走到了这一步。其他的公司如果已经达到了二级资本市场的要求,想要良性发展,我相信他们也会选择这条路。”

而这些经历了行业洗牌,稳占一定市场份额的头部玩家们,谁将在下半场脱颖而出,成为真正的“肿瘤NGS检测一哥”,值得期待。

持续亏损是行业现状?

从这些公司公布的招股说明书中,可以一窥这个行业的现状。

目前来看,大部分头部公司营收与毛利率稳步增长,但是均处于亏损中。以燃石医学为例,2017年至2020年第一季度,公司分别净亏损1.31亿元、1.77亿元、1.69亿元和5257万元,近四年亏损超过5亿元。

这些公司的营收主要来自于一个明确的临床应用场景——肿瘤用药基因检测。晚期癌症患者在用靶向药与治疗之前,医生都会建议其去做基因检测,明确了患者发生突变的基因位点,才可以进行精准用药和治疗,从而提高疗效,节省开支。每人次肿瘤NGS检测的价格从5000-20000元不等。

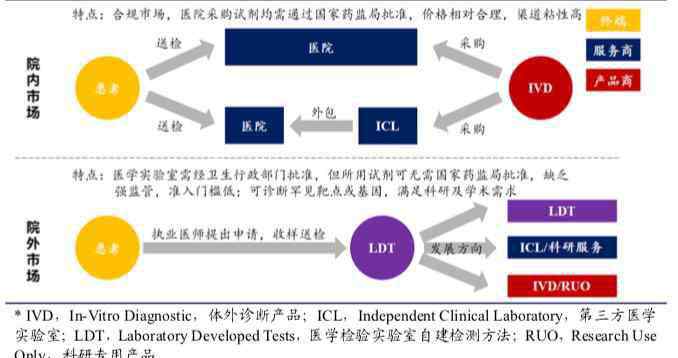

对于这些公司来说,既可以将体外诊断试剂卖给医院来获利,也可以向医院或患者提供检测服务获利。在这个过程中主要有两块市场:院内市场与院外市场。患者在医院交费、样本由医院送至与检测公司合办的院内实验室,属于院内市场;患者直接交费给检测公司,样本在中央实验室检测,属于院外市场。相比而言,院外市场准入门槛低,而院内市场的渠道粘性更强。

有了明确的商业模式,为何头部玩家依然亏损?这背后有两大原因,一是大量的研发投入,二是销售费用高企。

关于研发投入,各家公司主要把钱砸在癌症早筛产品研发上。癌症早筛被业内认为是未来最重要的业务增长点,也是全球都在关注并寻求突破的课题。与已经成熟的肿瘤用药基因检测不同,癌症早筛是针对高风险人群,抽取一管外周血,通过检测血浆中的生物标记物,早期发现多种癌症或癌前病变,及时进行干预性治疗。目前,全球头部公司多处于产品研发优化及验证阶段,比如Grail、Freenome和Thrive等高科技公司,还有国内无创产筛龙头、A股上市公司贝瑞基因、华大基因。

关于销售费用,一部分是花在“跑马圈地”、抢占医院渠道、布局院内市场上。一方面,肿瘤NGS检测相较一代测序技术门槛高,医院迫切需要高性能、高度标准化的技术和产品;另一方面,检测公司需要通过医院,来获取大量、稳定的患者群体。因此,两者之间的合作水到渠成。此外,还有一部分开支用于院外市场,教育医院与医生、与医学专业协会合作,以及赞助学术会议等。

相比之下,诺禾致源显得比较“老派”。虽然在2018年,公司的肺癌检测试剂盒顺利拿证上市,但并未借机切入临床级别的肿瘤基因检测市场,而是专注于科研服务——即为科研院所提供基因测序服务,科研服务也为诺禾致源贡献了九成主营业务收入。

不过,科研服务在行业内属于劳动密集型,技术门槛相对低,同质化竞争激烈,近些年利润空间不断被压缩。值得注意的是,诺禾致源也注意到了临床级肿瘤基因检测的广阔前景,开始布局。其在招股说明书中称,基因测序在临床检测、健康管理方面的应用空间较为广阔,竞争对手已纷纷进入该领域。公司“临床领域的业务已开始,但目前收入占比较小。”

招股说明书显示,在2017至2019年,诺禾致源对外销售临床及科研使用的仪器、试剂和耗材的业务,占据主营业务收入的比重从0.81%猛增至10.79%。

抢跑癌症早筛,谁能成功掘金?

最烧钱的部分也是最关键的部分,那么,对于研发癌症早筛新产品,以及抢占医院渠道,各家公司做得究竟如何?

先是癌症早筛新产品,目前,燃石医学主要在泛癌种早筛方向发力,包括肺癌、肠癌和肝癌3种,基于深度甲基化测序与机器学习技术。此前,燃石医学已经在癌症早筛领域投入研发近4年,其在今年1月份公布的早期数据亮眼:在健康受试者中特异性为95%的设定下,cfDNA甲基化早检模型在肝癌患者、结直肠癌患者及肺癌患者独立验证集中分别可达90%、89%及66%的敏感性。

基于上述数据,燃石医学开展了国内迄今为止最大规模的前瞻性、泛癌种早检研究,预期纳入超过1.4万例受试者,并在三年内完成泛癌种早检产品的技术优化及临床验证。

据了解,有些公司则更为关注单癌种——肝癌的早筛。该公司官方微信曾在2019年3月发布一则研究成果相关文章,对331例甲胎蛋白和B超正常的乙肝病毒携带者进行筛查:检测到24例阳性样本,并在6-8个月的追踪随访中发现了4例肝癌。在此研究队列中实现了100%的灵敏度、94%的特异性和17%的阳性预测值。

据兴业证券研报数据,某公司更新后的HCCscreen检测方法已经在中国不同地区的多个队列中得到验证,显示出88-95%的敏感性和94-97%的特异性。在招股说明书中,该公司还披露基于此研发的肝癌早筛IVD产品将有望进入国家药监局绿色通道,获得快速审批。

有业内人士对本报记者透露,肿瘤早筛的灵敏度与特异性与器官供血情况相关,肝这种器官供血量大,灵敏度就会相应高,属于比较好做早筛的癌种。国内正在研发肝癌早筛相关产品的有华大基因、贝瑞基因、燃石医学等头部公司,但均处于临床验证阶段。有些公司已经开始售卖。

如此“抢跑”,健康用户在支付高昂的检测费之后,究竟能从中获得多大的收益,还很难说。

院内市场竞争激烈

除了砸钱研发新产品,线下渠道的布局也同样重要。其中,院内市场更是成为了各家公司的必争之地。燃石医学COO揣少坤表示,入院是中国肿瘤NGS检测的市场终局,占据主导地位,“我们能把这条路趟出来非常自豪。”

相比而言,院外市场准入门槛低,但是需要销售人员与医院、病理科、以及多位肿瘤科医生层层沟通,最终通过医生申请,将患者样本送至第三方实验室。在这个过程中,中间环节多,成本也非常高昂。

院内市场则仅需要与医院合作。检测公司通过正规竞标流程入院建立实验室,提供系统的人员培训、技术配备。一旦医院实验室投入使用,合作医院就会购买检测公司的产品,从而为整个医院的患者提供基因检测服务,这是一个稳定且不断增长的收入流。

目前来看,医院普遍倾向于院内模式,而非将样本送至第三方实验室。不仅因为检测公司可为其提供专业技术支持,患者检测后的大量临床样本也有利于医院提升自身学科影响力,产出科研成果。元码基因的市场部总监于恩超曾在接受《华夏时报》记者采访时表示,现在越来越多的医院愿意与基因检测公司合作建实验室,以提升自身的科研实力。并且,走正规渠道入院的产品定价会更加公开、透明、低廉,患者会从中获益。

根据招股说明书提供的信息,燃石医学已经与全国23个城市的44家三甲医院合作建立了医院实验室,抢占院内市场。另外一些公司也与30多家医院签订了住院合同,其中包括与17家医院签订的住院化验品购买协议。

值得注意的是,有一名不愿透露姓名的业内销售人员向本报记者指出,多家检测公司抢着入院的过程中,也会出现“劣币驱逐良币”的现象,部分医院存在不透明、不公开的垄断。曾经有一所西南某医院病理科开展过国内顶尖NGS公司技术评价,即同一份标本同时送检四家公司平行检测,反馈各个技术环节参数及报告解读能力,得以区分哪家NGS检测实力最强。但一些医院并没有技术评价体系环节,唯分成机制为主。这也使得院内检测的价格普遍高于院外检测,而打折进入的公司由于利润极大降低,患者的后续报告解读及科研转化环节会打折扣。未来,行业仍需要不断规范。

目前,肿瘤NGS检测的市场潜力还远未得到释放。未来这些“第一梯队”的增长空间非常可期。不算尚未开发的癌症早筛蓝海,仅就肿瘤用药基因检测这块细分,在中国的渗透率依然很低。兴业证券研报指出,在2019年,中国仅有6.4%的晚期癌症患者和被建议进行癌症基因分型检测的癌症患者采用NGS癌症伴随诊断检测,而美国这一比例达到 23.5%。未来随着药物可及性上升以及渗透率的不断提高,中国NGS癌症伴随诊断市场预计将从2019年的3亿美元增加到2030年的45亿美元。

见习编辑:方凤娇 主编:陈岩鹏

1.《ngs 肿瘤NGS检测一哥之争:行业进入下半场 头部玩家掀IPO热潮》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《ngs 肿瘤NGS检测一哥之争:行业进入下半场 头部玩家掀IPO热潮》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/510061.html