创业板试点注册制下首批获受理企业名单中,主营“香菇酱”的仲景食品赫然在列。招股书显示,公司拟募集资金4.9亿元,用于年产3000万瓶调味酱、年产1200吨调味配料生产线建设项目、营销网络建设等三个项目,并补充流动资金1亿元。

公开信息显示,仲景食品成立于2002年,主营业务为研发、生产、销售调味配料和调味食品。公司核心产品为“仲景牌”香菇酱,收入占比一度接近50%。然而,作为一个小众的调味食品,香菇酱销量因提价而下降,收入占比一再下滑。

自2014年在河南证监局进行上市辅导备案算起,仲景食品这已是第5次冲刺IPO。早在2015年9月,仲景食品就首次披露招股书,当时公司名称还是叫作“仲景大厨房股份有限公司”。此后,公司又在2017年4月、2019年6月、2020年3月分别更新招股书,但最终均无功而言。

1

从六味地黄丸到香菇酱

医圣张仲景“免费代言”

仲景食品地处河南南阳市西峡县,这里原是医圣张仲景的故乡。西峡县还有一个鼎鼎大名的药企名唤仲景宛西制药股份有限公司,频频在央视一套打广告的“仲景牌”六味地黄丸,便是出自于宛西制药。

宛西制药与仲景食品均为宛西控股旗下公司,实际控制人为孙耀志。招股说明书显示,孙耀志持有宛西控股2,239.35万股,占宛西控股股本总额的44.08%,并通过宛西控股控制仲景食品52.57%的股份。

2002年,宛西制药以拍卖取得的西峡县软木厂的土地、建筑及机器作为实物出资,以及部分现金出资,成立南阳张仲景植物萃取有限责任公司,这便是仲景食品的最前身。

南阳历史文化悠久,除了医圣张仲景外,还有鼎鼎大名的诸葛亮。孙耀志明显继承了孔明的聪明才智,从六味地黄丸到香菇酱,他都选择了让张仲景来作免费代言。

资料显示,仲景食品成立之后,最早是生产花椒油等调味配料产品。2008年,仲景食品推出了香菇酱,将业务切入到调味食品领域。

香菇酱产品推向市场以后,颇受消费者欢迎,销量逐渐攀升,迅速成为公司第一大单品。此后,公司名称一度改为南阳张仲景大厨房股份有限公司。显然,香菇酱给了孙耀志以小产品来撬动整个厨房大市场的勇气与决心。

招股书显示,过去三年,仲景食品主销产品香菇酱毛利贡献率分别为54.66%、42.73%、41.66%,累计贡献毛利超过3亿元。

▲仲景食品毛利贡献度

图源:招股说明书

香菇酱的成功,也给了仲景食品冲击资本市场的决心。自2017年开始,仲景食品就积极筹备IPO,不断向资本市场发起冲击。张医圣或许不会想到,在自己离世近两千年之后,自己的名字会与一瓶调味酱联系在一起,并可能成为一家上市公司的名字。

2

营收增速不及行业平均

毛利率水平持续下滑

6月23日,仲景食品在深交所再次披露最新版招股说明书,开启了公司的第五次IPO之旅。

从收入结构上看,仲景食品主营收入分为调味食品和调味配料两大系列。其中,调味配料以花椒、辣椒等香辛植物提取物为代表,主要面向餐饮市场。调味食品以仲景香菇酱、劲道牛肉酱为代表,主要面向零售市场。

近年来,随着我国居民消费水平不断提高,我国调味品市场消费量呈现快速增长趋势。仲景食品在招股书中披露,我国调味品、发酵制品行业收入从2011年的1917亿元增长至2017年的3322亿元,年复合增长率达9.59%。

▲数据来源:同花顺IFIND、东海证券研报

天味食品招股说明书

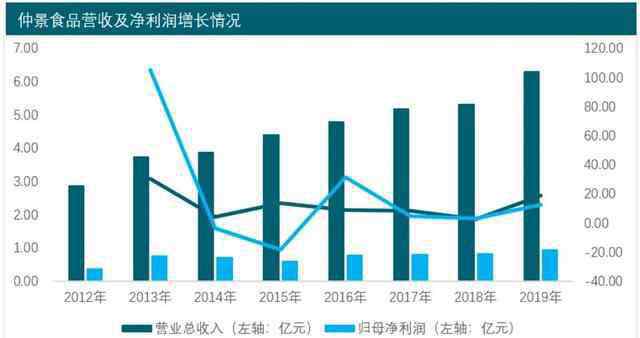

然而,仲景食品历次招股书数据显示,2013年-2018年,仲景食品营收年复合增长率分别为7.28%,明显低于行业平均水平。此外,公司同期净利润符合增速更是仅有2.07%,公司盈利能力很不乐观。

▲数据出自公司历年招股说明书

通过进一步的分析可知,仲景食品净利润增速之所以远不及主营业务收入增速,原因在于成本的快速攀升。

招股书披露,公司的主要原材料为香菇柄、花椒等食材。报告期内,受供求关系及人工成本的上涨影响,公司原材料采购成本不断增加。其中,用于生产香菇酱的香菇柄采购价格由2017年的13.9元/千克大幅增长为2019年的25.05元/千克,而2016年该产品单价为仅为11.97元/千克,三年期间,价格增幅超过100%。

▲图源:招股说明书

受原材料价格上涨影响,仲景食品不得不多次提高产品出厂价格。2017年-2019年,仲景香菇酱的价格分别为5.66元/瓶、5.99元/瓶和6.46元/瓶。

显然,公司产品价格涨幅远不及原材料价格涨幅,提价并没有阻止公司毛利率的下滑。报告期内,公司主营业务毛利率分别为45.28%、43.82%、42.01%,下滑趋势明显。此外,产品的涨价又导致了销售量的下滑。数据显示,仲景香菇酱在2017年-2019年销量分别为为4509万瓶、3479万瓶和3683万瓶。仅在2018年,公司香菇酱销售下滑就超过1000万瓶。

3

产销率下滑护城河不深

产能扩张过于激进

过去三年,仲景食品调味食品毛利率分别为52.91%、50.94%、48.25%,调味配料毛利率分别为37.07%、38.09%、36.23%。可以看出,公司两大主营业务毛利率水平整体都处于下滑趋势,这与公司产品的竞争力较弱不无关系。

就调味食品而言,仲景食品虽然是香菇酱的开创者,但由于产品过于小众,产品刚性需求不足,提价立刻带来销售量的下滑。过去三年,仲景食品主打产品香菇酱销售收入分别为2.34亿元、1.83亿元和2.03亿元。从收入上看,仲景香菇酱并没有恢复到三年前水平,提价整体效果趋于负面。

▲图源:招股说明书

此外,老干妈、海天味业等知名均推出了香菇酱产品,市场竞争也趋于激烈。也有业内人士认为,仲景香菇酱产品销售收入的下滑,产品价格上涨只是表面原因,产品空间与竞争格局才是根本问题。

由于香菇酱产品销量在2018年出现较大幅度下滑,仲景食品又推出了牛肉酱产品,两者可以共用生产线。然而,从招股书披露的信息来看,公司劲道牛肉酱产品2019年电商渠道销售毛利率水平仅为23.63%,较上一年同期大幅下滑,并远低于公司整体毛利率水平。这说明仲景品牌在牛肉酱影响力有限,更多的需要价格竞争。

通过下图可以看出,2017年-2019年,包括安记食品、晨光生物在内的调味配料上市公司、包括海天味业、涪陵榨菜以及安记食品等调味食品在内的上市公司毛利率水平整体趋于上涨,这与仲景食品调味配料、调味食品毛利率双双下滑形成了鲜明的对比。

▲图源:招股说明书

业内人士指出,与竞品毛利率差距的不断扩大,说明仲景食品目前的品牌影响力不足,产品得竞争力有待提高。此外,从公司产品的产能利用率上看,也面临到持续下滑的挑战。

2017年-2019年,仲景食品调味食品销量分别为4509万瓶、3692万瓶和4406万瓶,整体销量区域下降。同期对应的产销率分别为100.86%、98.67%和97.54%,也连续三年出现下滑。仲景食品产品竞争力的不足与产销率的下滑,引起了众多市场人士对其未来发展的担忧。然而,这并没有动摇仲景食品登陆资本市场的决心。相反,公司更是选择了激进扩产的方式来应对。

根据本次IPO募资项目规划,仲景食品将投入1.36亿元用于年产3000万瓶调味酱生产线项目。相对于目前公司的销量水平,产能增长率达到66%。显然,在公司产销率趋于下滑的背景下,仲景食品这一产能扩张计划太过激进,新增产能的消化能力很值得怀疑。

过往泛泛的业绩,不断下滑的产销率,都预示着仲景食品未来的发展不容乐观。而公司不顾现实销售情况而盲目扩产的计划,更是遭到了市场人士的广泛质疑。过去五年,仲景食品四次IPO均以失败而告终,也就不难理解。

作 者:江 峰

来源:市值观察

1.《张仲景大厨房 仲景食品冲击创业板:医圣“代言”的香菇酱,为何越卖越差》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《张仲景大厨房 仲景食品冲击创业板:医圣“代言”的香菇酱,为何越卖越差》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/510954.html