领先:前几年,美国页岩气大规模商业化开发引领第三次能源革命,美国能源价格被推至谷底,首次成功实现能源输出。随即,大量美国制造业回归,与机器人行业完美匹配,反过来推动了工业自动化的发展。这场页岩气革命不仅改变了美国的能源结构和能源战略,也影响了世界政治格局。但这是别人的页岩气。页岩气革命中,美国的今天不一定就是中国的明天。中国页岩气产业储量有多少?技术水平如何?有哪些政策法规?这篇文章一篇接一篇来。

图2中国页岩气资源分布

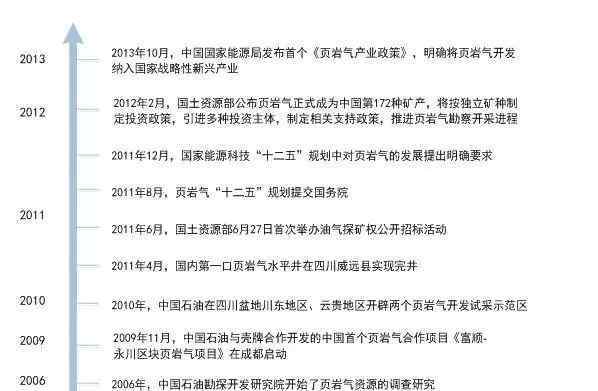

中国页岩气产业发展历程

页岩气在中国起步较晚,页岩气资源调查始于2006年。在过去的八年里,尽管存在许多障碍,但中国页岩气产业取得了快速发展。中国与国外相关企业开展了一系列合作,并迅速获得了相关基础技术。此外,作为一种低品位资源,中国的页岩气得到越来越多的政策支持。2011年国家能源局提出页岩气“十二五”规划;2013年,能源局将页岩开发纳入国家战略性新兴产业。

2014年国际油价开始持续下跌,石油上游利润被压缩。非常规油气勘探开发处于尴尬境地。中国页岩气开发也相应放缓,这两年页岩气没怎么开发。

图3中国页岩气发展历史(截至2013年,页岩气自2014年以来发展缓慢)

中国页岩气开发技术分析

页岩油和页岩气是指页岩中存在的非常规油气,页岩气是指以吸附或自由状态为主要存在方式的暗色页岩中的天然气聚集。

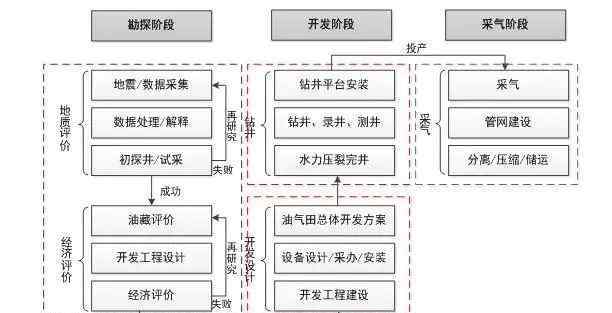

页岩气区块的开发过程分为勘探、钻井和产气三个阶段。总的来说,我国页岩气开采仍处于探索和实验阶段。中石油、中石化和延长油田分别钻了页岩气试采井,但中国尚未形成页岩气工业产量。

图4页岩气生产流程

页岩气开发技术包括页岩气资源评价技术、开发技术和工厂运营技术。美国页岩气经过30多年的发展,已经形成了成熟可靠的开采技术。目前,美国是世界上唯一实现大规模页岩气开采的国家,代表了世界上最先进的页岩气开采技术。我国页岩气开采技术正处于技术储备和合作学习阶段。

页岩气的勘探技术与常规天然气相似,使用的勘探设备基本相同。与技术内容相联系的是地震资料的解释评价技术。中国企业在页岩气勘探方面经验不多,但基本能满足要求,得到国外企业的帮助。中石油和中石化都是产业链管理模式,国内勘探企业基本都集中在这两家公司,缺乏独立的投资对象。这两家公司的勘探能力基本可以完成页岩气勘探任务。

目前,页岩气开发和收集技术需要向美国企业学习。国内油田技术服务公司基本不掌握页岩气开采技术,难以参与,只能提供一般服务。但国内一些企业已经开始前期储备相关技术,如安东油田服务、鸿华集团等。安东油田服务早在2006年就开始储备页岩气开发相关技术,并参与了中国石油第一口页岩气试验生产井的建设。鸿华集团在中国页岩气开发规划服务方面处于领先地位,开发了更多适合中国发展环境的开采设备。

表1中美页岩气技术发展对比

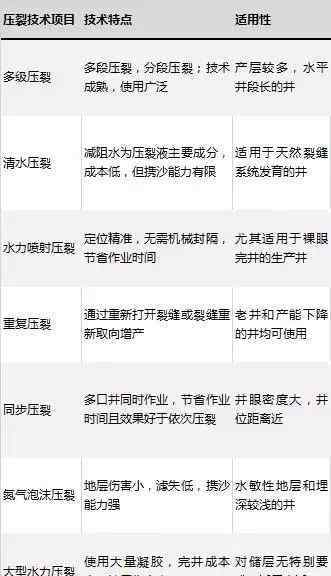

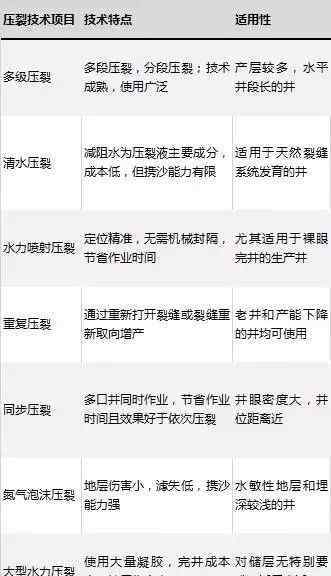

压裂技术是页岩气开采的关键技术,压裂成本一般占页岩气开采总成本的30%左右,是实现低成本工业开发和保证页岩气产量的关键点。压裂技术一般以岩石力学理论为基础,分为水力喷射压裂、氮气泡沫压裂、同步压裂等压裂方法。其各自的技术特点和适用范围见下表。

表2压裂技术的特点及适用性

我国页岩气开采尚处于探索和试验阶段,开采技术处于技术储备和合作学习阶段。中石油、中石化、延长石油都有自己的试验井,在国内同行业中处于领先地位。其他企业(如安东油田服务、鸿华集团)在技术储备方面处于全国前列。预计未来3-5年,中国可以完成合作学习阶段。但由于中美两国页岩地质条件差异较大,估计需要10年以上才能完成技术消化,达到技术成熟和工业收集的水平需要15年以上。

中国页岩气发展政策解读

近年来,中国出台了一系列支持页岩气开发的政策,包括国土资源部于2011年将页岩气作为独立矿产加强管理。此外,2012年发布的《页岩气开发规划(2011-2015年)》和《关于出台页岩气开发利用补贴政策的通知》详细阐述了我国页岩气开发的规划、目标、技术路径、补贴和税收优惠。页岩气发展规划(2011-2015年)是中国发布的最重要的政策。国家能源局2013年发布的《页岩气产业政策》明确将页岩气发展纳入国家战略性新兴产业,是发展规划的延续和补充。

《页岩气发展规划(2011-2015)》的总体方向和目标是为页岩气产业打基础、建体系;支持政策主要是借鉴煤层气情况,重点加强财税支持。

表3页岩气开发规划相关信息(2011-2015年)

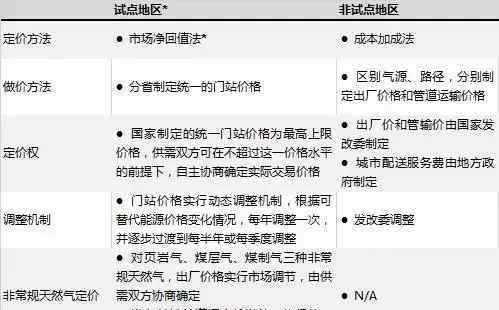

中国页岩气定价机制及开采成本分析

中国的天然气定价机制相对复杂。国家发改委制定各油田天然气井口价格和各段管道运输价格,各省市制定各地区零售指导价。天然气价格受到严格的政策控制,天然气井口价格远低于进口管道天然气和LNG。这就造成了两个问题:一是国内企业对天然气开采的投入不足,发展缓慢;第二,国际进口管道天然气和液化天然气价格高,造成巨大的进口损失。目前,天然气价格试点已经启动,五个省已经参与了天然气价格改革,但大规模的改革需要很长时间。

虽然页岩气的价格已经由市场定价,但由于页岩气和普通天然气的可替代性高,页岩气开采的经济回报率低于普通天然气,目前国内的天然气价格政策在一定程度上影响了企业投资页岩气的积极性。

页岩气投资的进展将取决于天然气的价格以及页岩气与液化天然气进口、管道天然气进口、煤层气等天然气供应模式的竞争力比较。

表4天然气(包括页岩气)定价机制

根据美国页岩气的开发情况,预计中国四川盆地页岩气开采成本为2.5-4.5元/m3(现阶段尚缺乏预测页岩气开采经济性的经验数据,因此该数据仅具有参考意义),高于美国页岩气的成本,远高于中国天然气开采的成本。产量是页岩气生产成本的关键指标。随着生产技术的发展,页岩气生产成本有较大的下降趋势空。预计在生产成熟期,四川盆地页岩气生产成本可降至1.5-2.5元/m3。

表5页岩气与常规天然气生产成本对比(单位:元/立方米)

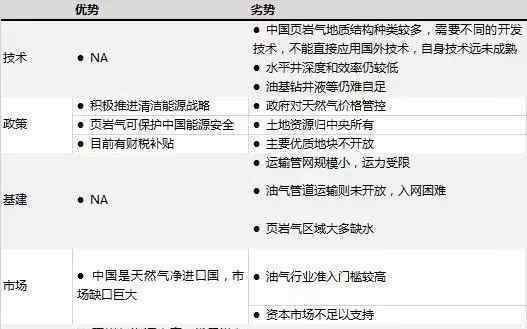

中国页岩气产业的优势与劣势

表6中国页岩气产业优劣势分析

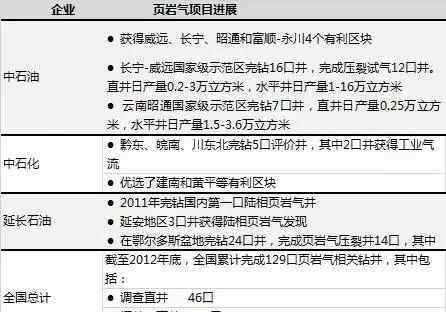

中国页岩气开发项目进展

国土资源部中国地质调查局油气资源调查中心的数据显示,截至2012年底,全国已钻120多口井,预计到2012年底,全国页岩气产量将接近2亿立方米,仍远远落后于上一个页岩气“十二五”规划的要求,该规划要求2015年页岩气产量为65亿立方米。

中石化和中石油仍是中国页岩气生产的主要参与者。目前,中石油已建成长宁-威远国家示范区和云南昭通国家示范区两个国家页岩气示范区。

中石化页岩气开发紧随其后,在四川盆地陆相、海相页岩气资源勘探和东部断陷盆地古近系页岩气资源勘探方面取得突破。

此外,延长集团在鄂尔多斯盆地页岩气勘探开发方面也取得了一定进展。

表7中国主要页岩气项目进展

结合我国页岩气资源分布、页岩气技术进步、政策、矿业权管理和页岩气项目进展,我国页岩气开发进度如下图所示。

目前,我国页岩气开采仍处于探索阶段。2015年之前,中国页岩气将主要勘探,探井将主要学习技术和积累经验;2015年后,开采条件初步成熟,第一次和第二次页岩气探矿权招标的企业也将完成勘查任务,相关区块进入钻探阶段。

从决策周期来看,预计2013-2014年矿业权管理和优惠政策会比较明确;鉴于技术研究所需时间,预计国内企业的采矿技术将于2014年底成熟;鉴于价格改革的进展,到2015年初,天然气价格改革将取得很大进展;勘探、钻井和生产将在2015年后逐渐成熟。

图5中国页岩气开采计划(截至2015年)

部分结论:目前我国页岩气开采仍处于探索阶段,页岩气储量分布尚未探明,评价开采标准尚未形成,页岩气开采专有技术基本未掌握。未来3-5年,技术经验的积累将逐步完成;未来10年,所有相关条件将逐渐成熟;未来15年,有望达到页岩气产业的收获期。

1.《中国页岩气 中国页岩气行业现状解析》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中国页岩气 中国页岩气行业现状解析》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1062795.html