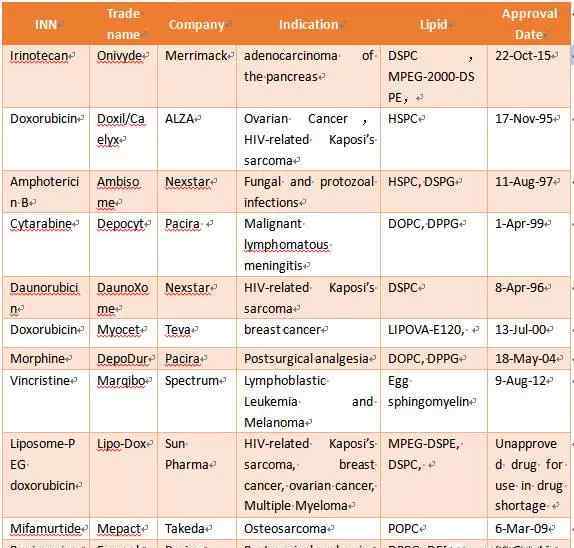

药学上,脂质体是指将药物包裹在类脂质双层中形成的微囊泡。由于脂质体独特的释药机制,使其被赋予了缓释或靶向的生物制药特性,受到研究者的广泛青睐。到目前为止,世界上已经有十多种产品被批准上市。除脂质体疫苗外,市售脂质体药物主要为细胞毒性抗癌药物,如伊立替康、阿霉素、阿糖胞苷、柔红霉素、长春新碱、紫杉醇等,此外还有镇痛药吗啡、麻醉剂布比卡因、抗真菌药两性霉素B等。详见表1。2012年以来,全球脂质体市场快速增长。2015年,脂质体药物全球销售额达到12.8亿美元。详见图1。

图1。全球脂质体市场十年态势

从近几年的市场数据来看,我国脂质体药物市场必将取得巨大成就。首先,与世界相比,我国新分子实体的使用有很大的滞后性,而新剂型更受青睐,尤其是注射乳剂市场和脂质体市场。2015年,中国脂质体市场达到18亿元,占全球市场的24%,而中国医药市场仅占全球市场的10%;其次,到目前为止,国际上已经批准了10多种脂质体药物,国内只批准了3种,很多有前景的产品还没有进入国内,模仿空;第三,随着注册制度的改革,国家对仿制药的要求越来越高,仿制药的资源越来越少。二类改良新药将是中小企业研发的未来,二类新药需要显著的临床优势。制作脂质体可以赋予药物靶向性和缓释性,从而提高药物的安全性和有效性。

脂质体是个金矿,但是挖这个金矿还是有很多障碍的。一、技术壁垒,脂质体的发展需要解决粒径分布、载药量、包封率、无菌性、稳定性、产业化等诸多问题。目前国内缺乏成熟的经验和完整的技术体系;其次,缺乏优质辅料,脂质体的物理和生物制药特性因脂质而异。国外上市的脂质体大多采用半合成脂质,各不相同。此外,美国食品和药物管理局行业指南要求NDA提供的脂质数据的细节与原料药中的相同,这导致开发新脂质的门槛高且价格极其昂贵。第三,缺乏工业设备。由于设计上的差异,国外上市的脂质体使用技术和生产工艺差别很大,生产设备多为厂家定制,难以直接购买;第四,质量控制难度大,脂质体的制备方法众多,工艺复杂,质量控制点众多,质量一致性难以保证,这可能是近十年来批准的脂质体产品很少的原因。此外,技术人员的缺乏也是一个大问题。目前,国内缺乏成功的脂质体开发案例,聚集一批R&D、生产和质量人员是一个巨大的挑战。尽管如此,壁垒掩盖不了黄金的光泽,有实力的企业也开始挖金。脂质体给药系统优异的生物药剂学特性决定了脂质体是未来最有潜力的剂型之一。FDA授予的VYXEOS(阿糖胞苷+柔红霉素)和Arikayce(阿米卡星)的突破性治疗就是最好的例子。脂质体市场将迅速崛起,成熟的脂质体市场将比目前的静脉乳剂市场大得多。

1.《脂质体 脂质体的市场正在崛起》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《脂质体 脂质体的市场正在崛起》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1585625.html