小伙伴们对定投很热情,但是很多人还是有一个错误的认识。别急,慢慢听秀才说。

第一,固定投资不是越长越好

有的基金公司混日子,定投要坚持20年。更何况要当养老钱用。基金公司要的是你的管理费。当然,我希望你握的时间越长越好。我们应该对自己负责,独立思考。

首先要知道,定投的目的是平均分摊成本。

比如你投10年,每个月1000元。那么接下来的1000元只是总投资的1/121。即使你在最低点买了最后的1000元,在分担成本上也起着很小的作用。

更悲剧的是,你做了10年的定投,总投资已经很大了。基金净值的轻微下降会导致你的总收入大幅减少。这不仅经济上不划算,心理上也有考验。因此,及时获利是非常重要的。

说得更直接一点,如果我投的那位学者是国泰CSI 300(020011),我是2007年12月27日开始投的,每月投资2000元。截至目前,利润总额为31,954.61元。

如果我选择在2015年6月1日赎回秀才,总利润可高达138670元。而且如果采用智能定投的策略,收益会更高。

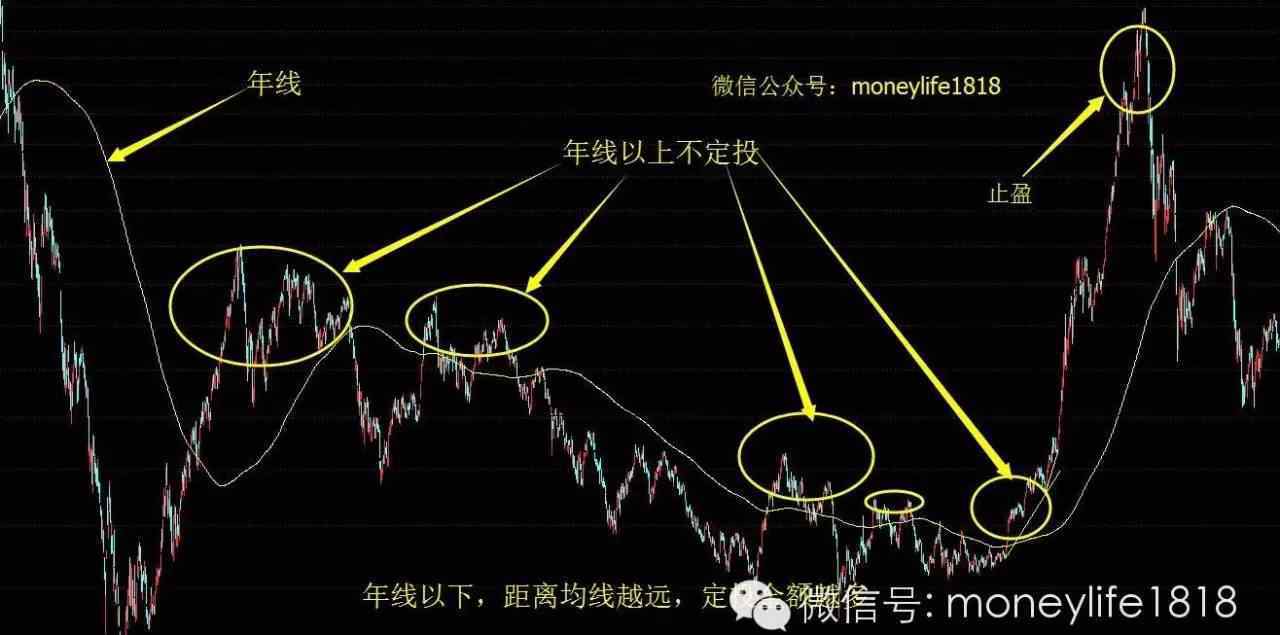

每个人都应该有一个投资成本的概念。请看下图。何时卖出很清楚。当然,如果你上去寻找机会,你就会把它们卖掉。摔倒了,就浪费了一个很大的盈利机会。

云学者:定投时间越长越好。时间越长,效果可能越差。

二、均线+定投策略

前面的文章也讲了一些定投的策略,简单讲一个。使用移动平均线的年线来设置固定投资的购买金额。

年线为250日均线,均线上无投资,均线下有投资。同时,离均线越远,投资金额越大。专业术语叫“均线偏差”。

注意:

1.选择符合基金风格的参考指数。沪深300代表市值,沪深500代表中市值,中小企业板指数代表中市值增长,创业板指数代表小盘股增长。

2.应该选择长期均线作为参考,短期均线效果不明显

3.移动平均固定投资法的固定投资次数有所减少,投资金额应在年线以下逐步增加,以取得更大的效益。

第三,定投不能让你成为富人

如果有人告诉你,你投20年票就成百万富翁了,那一定是被骗了。定投不是万灵药。

如果机械定投从1991年开始,那么到2015年底,几轮多头和空头还需要25年才能下来。固定投资累计收益率为250.18%,年化收益率仅为5.15%。

定投,其实就是强制储蓄,是银行零存整取的升级版。虽然定投叫“懒投”,但是太懒了就做不到了。

要时刻关注市场动态,在相对高位赎回基金,在相对低位重启定投。同时我也一直强调,要加入定投策略,低点多买,高点少买,实现金字塔的资本结构。

云学者:定投要从相对低点开始,在相对高点获利。越低越买。所谓懒人,都是流氓。

微信微信官方账号:moneylife1818

1.《020011今日基金净值 震惊:定投时间越长,效果越差(深度好文)》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《020011今日基金净值 震惊:定投时间越长,效果越差(深度好文)》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1597055.html