10年前,由华尔街开始,

金融危机席卷全球,大浪淘沙之下,

房地美、房利美、雷曼兄弟等机构

黯然退出华尔街舞台,

黑石,也摇摇欲坠。

10年过后,黑石浴火重生。

华尔街的传奇,

对陆家嘴有什么启发?

黑石,一个颇具神秘感的名字,暗合了这个总部位于纽约的全球最大的独立另类资产管理机构带给世人的形象。

作为美国规模最大的上市投资管理公司、全球领先的另类资产管理和提供金融咨询服务的机构,黑石的历史只有30年多一点,甚至短于中国改革开放的历史。但其走过的道路,也同样是“摸着石头下河”的典范。

“黑石”一词源于两大创始人——史蒂夫·苏世民和彼得·彼得森对于两人祖籍的纪念:他们二人的姓氏中分别嵌着德文的“黑色”和希腊文“石头”。

黑石的两位创始人彼得·彼得森(Peter G. Peterson)和史蒂夫·苏世民(Steve Schwarzman)

1985年(中国乙丑年)1月1日,邓小平的《建设有中国特色的社会主义》一书开始在中国各地陆续发行。同年稍晚些时候,黑石由彼得·彼得森(Peter G. Peterson)和史蒂夫·苏世民(Steve Schwarzman)共同创建。一个东方的国家和一个西方的公司,不约而同地开始了一段探索的历程。

那时候的黑石,只是华尔街上的一家小型的并购公司,4个人,40万美元,谁也不曾想正是这个不起眼的小公司,仅仅在20多年后,就一举成为业务覆盖私有股权投资基金、房地产基金以及对冲基金、债务投资等诸多领域,资产规模超过800亿美元的PE天王。

有人断言:在投资圈子里,你知道黑石,不一定懂PE;但你不了解黑石,就肯定不懂PE。其实,作为一个行业,PE一样遵循着人间烟火的法则。用理性的视角审视黑石的成功,不难发现,黑石的一些行业布局和管理经验,这对于中国的股权投资行业是颇具建设性的。

非同寻常的周一例会

在业界,黑石有一个行业尽知的优良传统,即:每周一都会举行例会,协调各部门的资源以解决公司所有的棘手难题,会议由集团最高层的苏世民主持。

通常,会议从上午8点半开始讨论私募基金,然后到了10点半,就转移到了黑石集团的新兴业务上,接下来是对冲基金。等到下午2点半,在另一个会议室召开关于债务管理的会议,一直到4点结束。在这个持续将近一整个工作日的会议上,有关黑石集团所有的投资买卖都将在会议上讨论,这样也就使得与会人士对任何一个项目的详细背景都有了足够的了解。

“在黑石集团,各个不同部门的职员都会分享他们的知识和经验,这使得整个公司的员工都能学到更多知识和技能。这不是选修课程,而是核心课程。”苏世民说。

的确,这种分享精神多次在黑石面临市场动荡的时候,起到了“缓冲垫”一样的保护效用。

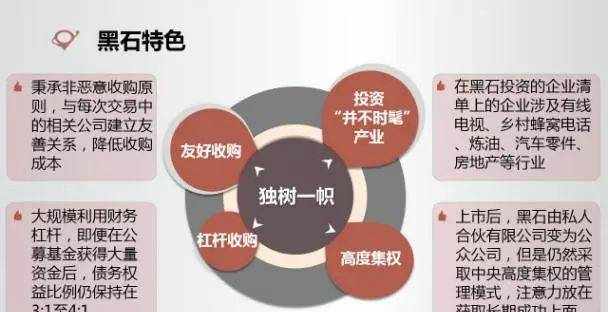

建立友善关系,让对手都喜欢

作为全球最早的私募股权投资基金,黑石见证了私募股权投资行业的起起落落。某种程度上,人性化的处事风格和商业谋略成就了今日的黑石。盛行敌意融资并购的上世纪80年代,黑石确立了一个非同寻常的规则——友好收购。

成立之初,彼得森和苏世民就为公司发展定下了一条基本准则:坚持不做敌意收购。在实际工作中,他们发现,运用彼此强大的人脉关系网并且在“每一单收购生意的相关公司中,建立友善关系至关重要。”——如今,这一条准则已经成为“黑石”的标志性策略,同时,也使“黑石”成为一个连对手都愿意与之打交道的公司。

“我们兜售一种理念———你们可以信任我们,我们会跟你们在一起,”彼得森说,“这在那时候很另类,但非常管用。”这个规则一直保持到现在。此外,另一位创始人苏世民的眼光之独到和掌握时机之准,在华尔街也无人能及。他靠着一系列眼花缭乱的交易以及破记录的并购,被称作黑石集团的“精神教父”,

以独到的眼光进行“友好收购”

2004年,黑石集团从德国私人资本手中买下了Celanese化学公司。这块资产到手还没捂热,随即被推向美国上市,当时以互联网为代表的新经济低迷,传统行业在股市开始受到青睐,不到半年,黑石集团转手之间就拿到了现金收益30亿美元,而且手上还掌握了为数不少的股份。对于如此划算的买卖,苏世民的手段可见一斑。

另外,另一起经典交易是USX,一家因为罢工受到重创的钢铁、能源集团,这家公司急需增加现金流,同意将其物流业务51%的股份卖给黑石,收购价格是2500万美元,后来黑石出售这个部门的时候,赚了将近6亿美元。

顺畅的收购流程和后期的高回报率不断为黑石赢得业内的声望。据估计,在2007年公司上市之前的5年,黑石的房地产和私人股本基金每年的回报率至少是30%。

作为全球最大的独立另类资产管理公司之一,目前,黑石集团资产管理业务包括:企业私募股权基金、房地产投资基金、对冲组合基金、夹层基金、高级债券基金、自营对冲基金和封闭式基金。其中,重点业务包括四类:PE基金、房地产基金、信贷以及对冲基金,四类业务的资产管理规模分别为1056亿美元、1153亿美元、1381亿美元和751亿美元,共计4341亿美元,相比2015年共增加了978亿美元。其中,PE基金规模1056亿美元。另外,黑石基金还提供各种金融咨询服务,包括并购咨询、重组和重建咨询以及基金募集服务。

PE基金是最赚钱的传统业务

数据显示,截至2017年年底,黑石共有11支一级市场PE基金,资金管理规模总和大约是787亿美元,其中针对亚洲地区的收购基金BCP Asia的资金为15.8亿美元。几支基金的平均净收益率(Net IRRs)为15 %。

2017年黑石信贷业务财务数据,图表来自黑石2017年财报

2017年第四季度,其PE基金共获得50亿美元资金流入,来自PE业务的收入大概是20亿美元,同比增长了49%。这个季度,公司在PE领域共投资了49亿美元。当被问及未来几年公司PE交易规模是否会进一步增加时,黑石COO托尼·詹姆斯(Tony James)称,一定会。

在他看来,黑石的优势在于:作为一个大型多部门的全球性基金,公司团队有机会到世界任何地方,针对不同的行业,不管是钻探油田、还是酒店,进行跨地区和跨部门的大型收购。

2017年黑石信贷和对冲基金业务回报数据,图表来自黑石2017年财报

在这个过程中,黑石除了能够找到最好的机会,还能够达成非常大规模的交易,这是公司维持高回报的重要原因。

化解危机的诀窍在于“迅速掉头”

2008年金融危机席卷全球,其导火索来自房利美和房地美两家公司。或者可以这样形容,那一次的崩盘是从房地产行业开始的。彼时,美国的许多海外私募股权基金的不少有限合伙人无法兑现出资承诺,一些私募巨头因此出现一定幅度的亏损,其中,黑石集团2008年第四季度亏损达到8.271亿美元。

2008年全球金融危机爆发后,黑石房地产部门立即开始调整投资策略:股权投资基金逐步改变原有的投资策略,其中有的开始探索降低投资风险,增加对风险较小领域的投资。例如:由以往投资初创期的创新型企业,转而投向成长期和成熟期的企业。有的,则在行业选择上更加集中和保守,并开始参与一些中小型并购交易,同时大幅度减少杠杆收购。在此基础上,有的则将更多的注意力转向新兴市场。

当时,黑石提出的具体举措包括:一、在房地产市场趋稳前停止物业、房地产公司投资;二、开始加快设立各种房地产投资基金;三、开拓不良房地产债权投资领域。

数据可以说明战略调整的成功:2017年年底,其管理资产规模已经高达4341亿美元,是美国规模最大的私募股权基金之一。从公司的2007年IPO至2017年的10年间,其资产管理规模增长了近5倍。

“中投事件”凸显尽职调查的重要性

提起与中国的业务往来,不得不提到最具戏剧化效果的“中投”的案例。事实上,这不仅仅是因为中国的主权财富基金恰好在危机爆发之前投资黑石,从而出现数额巨大的账面浮亏,更由于中投“加仓式杠杆”的操作方式而使其具有参考价值。

2007年6月,中国中投公司以每股29美元的价格买入30亿美元的黑石股份,到了2008年10月,受金融危机影响黑石的股价变成了每股10美元,中投亏损超过65%。当时的中投再次投入2.5亿美元,在10美价位追加买入。然而,两个月后也就是2009年初,黑石股价跌到了3.5美元。换句话说,中投补仓的2.5亿美元,在补仓价位的基础上又亏损65%。整体算下来,投入的31.5亿美元的投资损失了近90%。

但之后黑石股价否极泰来,2013年,被套5年后中投总算解套。2017年,伴随着美国股市走牛,黑石的股价也持续反弹,中投公司利用这一契机,在其股价接近40元时全部清仓。最终的结果是:中投公司投资黑石历时十年,年化收益率8%。

前黑石亚洲区负责人梁锦松

据说,此笔交易是时任黑石亚洲区负责人梁锦松促成的,当时,梁锦松曾多次穿梭于北京香港之间,在短短的3周里,即顺利促成了中投投资黑石的决定。事后证明,显然这次投资交易中的研究力度是不够的,最重要的是对于2008年前后全球金融大环境的判断有所不足。

而在黑石这边,严格的尽职调查和积极参与被投资企业的管理,是其成功的重要关键。对于每一个被投资企业,黑石都有一名高级合伙人负责监管其战略、运营和财务状况,同时聘请C级管理人员进入其顾问委员会或董事会。从始至终,黑石的触角在被投项目中无所不在。相比之下,中投对于黑石的了解,就显得过于单薄和凌乱了。

从华尔街到陆家嘴的启示

独特的运作方式让黑石迅速崛起,成为全球现象级公司。2006年,黑石集团盈利超过22亿美元,人均创造利润295万美元,是高盛人均利润的8倍,赫然成为华尔街的“PE之王”。

2007年6月22日,黑石在纽约证券交易所挂牌上市(NYSE:BX);2008年全球金融危机,黑石受到了巨大的冲击,在中国更是因为中投的投资更是“千夫所指”。之后峰回路转,一路回血,2017年黑石以漂亮的业绩数据,被其总裁苏世民称为“非同寻常”的一年:黑石在2017年的公司多项指标创下纪录:一年之内吸收了近1080亿美元资金,投资了超过500亿美元,对LP返还了超过550亿美元等。

然而,华尔街不是一个可以高枕无忧的地方,陆家嘴显然也不是。

“风物长宜放眼量”,如果我们把审视一个企业的时间轴放长,那么,多少一时一事的成败,确乎不能成为评价输赢的论据。但是,金融市场就是如此的无情和现实,每一个小时,每一个月,每一年的投资收益或亏损,都在点滴间构铸了在这个行业内“活着还是死去”的命运之剑。

所以,你准备做什么?

- END -

1.《解码黑石之路,中国的投资机构能学到什么?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《解码黑石之路,中国的投资机构能学到什么?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/25137.html