国内集成电路行业正在兴起,设备需求领先

作为全球最大的半导体消费市场,2017年中国大陆半导体市场超过1.3万亿元人民币,占全球50%以上,但自给率极低。当年,该行业进口量达到2587亿美元,贸易逆差1925亿美元。因此,建立一个技术先进、安全可靠的集成电路产业体系已成为当务之急。国内中央和地方政府也设立了各种产业基金,支持国内集成电路行业的重点公司。同时,基于接近终端消费市场、降低成本的考虑,国际各大厂商也开始在中国投资建厂。据统计,从2017年到2020年,中国大陆将新建26家晶圆厂,占全球总建设数量的42%。设备占半导体项目资金支出的60-70%。国内半导体项目的投资高峰无疑会带来新一轮的设备采购高峰,这将有利于特种设备制造商。

测试设备的关系产量在国内有着广阔的市场空

成品率是集成电路行业的生命线,测试设备是控制成品率的关键设备。晶圆制造和芯片封装是一个涉及数百个步骤的复杂过程,在制造过程中需要在多个工艺节点进行测试。测试设备约占集成电路设备销售额的8%。用于检测的设备可分为探针台、试验机、分选机三大类,生产厂家主要是美国和日本企业。2017年,国际检测设备巨头Edwan和Terida在中国的销售额分别达到37.74亿元和17.01亿元,长传科技在国内的销售额仅为1.7亿元。我们认为,随着目前中国集成电路行业的崛起,国内测试设备市场非常广阔。

产能增加+探针站突破,高确定性高速增长

长川科技是中国集成电路封装测试、晶圆制造和芯片设计测试设备的主要供应商。承担并完成多项国家科技重大02专项,获得国家集成电路产业基金投资。经过多年的努力,长传科技实现了试验机、分选机的批量生产和供应,得到了国内领先包装企业的认可。同时,公司在探针站领域的研发取得了实质性突破。CP12探针台和电子模块设备具有8-12英寸晶圆的测试能力,为公司未来进入中高端设备市场奠定了坚实的基础。我们相信,随着募资项目的完成,公司的产能将会有很大提升,探针站设备的推出将会进一步拓展市场空。公司将受益于这一轮集成电路行业的大发展,并有望在未来几年实现快速增长。

行业投资增速低于预期;产能扩张小于预期;新产品的推广没有达到预期。

盈利预测和财务指标

第一,半导体测试设备国产化的先驱

(1)经过十年的努力,公司实现了快速增长

长川科技是中国集成电路封装测试、晶圆制造和芯片设计测试设备的主要供应商。半导体测试设备主要包括分选机、试验机和探针台。公司自2008年4月成立以来,率先实现了半导体测试设备(分选机、测试仪)的国产化,得到了国内外众多一流集成电路企业的使用和认可。公司业绩突出,于2012年2月承担并完成了国家“十二五”重大专项项目“大型集成电路制造设备及成套工艺”高端封装设备及材料应用项目,并于2015年3月获得国家集成电路产业基金投资。

2013年至2017年,公司收入从4341万元跃升至1.8亿元,复合增长率为39.75%。2017年,归属于母公司的净利润从992万元增加至5025万元,复合增长率为31.48%。

(2)客户覆盖国内主流包装检测企业,积极开拓国际市场

公司产品市场竞争力强,试验机、分选机核心性能指标达到国内领先水平,接近国外先进水平,价格低于国外同类产品,具有较高的性价比优势。公司产品已进入国内主流包装检测企业,如天水华天、长江电子科技、杭州兰斯微、通福微电子等。2017年,公司积极开拓市场,设立台湾省办事处,拓展台湾省市场。

公司客户群体稳定,集中度高。2014年至2017年,前五位客户的销售收入分别占当期营业总收入的79.74%、83.27%、76.82%和81.29%。2014年至2016年,公司首批销售客户为长江电子科技、长江电子科技、天水华天。

(3)充分研发,走向中高端设备市场

公司始终坚持以独立的R&D为依托,以生产、教育和科研为补充,不断加强R&D创新,保持R&D的高投入。自2013年起,公司在国家科技重大02专项“通信与多媒体芯片封装测试设备及材料应用项目”中承担了“高压大电流测试系统”和“SiP吸放自动测试分选机”的研发工作。“高电压大电流测试系统”项目已通过长江电子科技、通富微电子认证,“SiP吸放自动测试分选机”项目适用于QFP、QFN,2014年2月,公司“高精度集成电路测试系统”项目被科技部科技型中小企业技术创新基金管理中心受理;2014年12月,公司“高精度电源管理集成电路测试系统”项目获得浙江省科技厅重大科技专项支持;2015年1月,公司被浙江省人民政府认定为浙江省重点企业研究院;2015年9月,公司被浙江省科技厅评为省级高新技术企业研发中心。

2017年,公司R&D费用创历史新高,达到3687万元,占公司当期营业收入的20.51%。除了不断推出试验机和分选机领域的新产品,公司还积极进军技术水平更高的探针站领域,并取得突破。2017年,公司开发了晶圆测试所需的CP12探针台和电子模块设备,具有测试各种8-12英寸晶圆的能力。在研发方面,公司突破了超精密视觉定位、微尺度运动控制、高冗余控制系统等技术难点,为未来进入高端设备市场奠定了坚实的基础。

根据公司2017年年报,公司共有员工307人,其中技术人员185人,比2016年增加32人,占员工总数的60.26%。

第二,测试设备是控制半导体成品率的关键

(一)国内集成电路产业高度依赖进口

近年来,随着国内电子行业的崛起,智能手机、平板电脑、汽车电子、工业控制、仪器仪表、智能家居等物联网市场发展迅速,在全球市场占据领先地位,同时对各种集成电路(ic)产品的需求不断增加。2000年中国IC市场消费规模只有945亿元,到2017年已经超过1.3万亿元,占当年全球半导体产量的50%以上。

随着国内集成电路市场的快速发展,中国每年需要进口大量的半导体产品。2017年,半导体行业进口量达到2587亿美元,贸易逆差1925亿美元。

(二)中国迎来了集成电路的发展高峰,推动了特种设备的国产化

近年来,国内集成电路产业发展迅速。2010年,国内ic行业销售额为1342亿元,2017年销售额达到5427亿元,年均复合增长率为22.1%,远高于全球行业整体增长率。

集成电路封装测试行业的特点与代工行业相似,成本优势和资金优势是重要的竞争力。但对资金的需求相对较低,成本优势更明显,技术难度更低,成为中国企业进入IC行业的突破口。2017年,封装测试行业收入占全国IC行业总收入的39%。由Yole Développement发布的《高级包装行业现状-2017版》报告显示,中国企业长电科技在全球高级包装行业排名第三,市场份额为7.8%,超过阳光、安科、TSMC、三星等公司。

半导体工业正在向mainland China转移。近年来,中国政府不断出台各种激励政策,从金融、税收、基础设施建设等多方面支持国内半导体产业的发展。《中国制造2025——重点领域技术路线图(2015)》提出,到2020年,基本建成技术先进、安全可靠的集成电路产业体系。与此同时,基于接近终端消费市场、降低成本的考虑,国际各大IC厂商也开始在中国投资建厂,包括Intel、三星、格罗方德、太阳月光等。

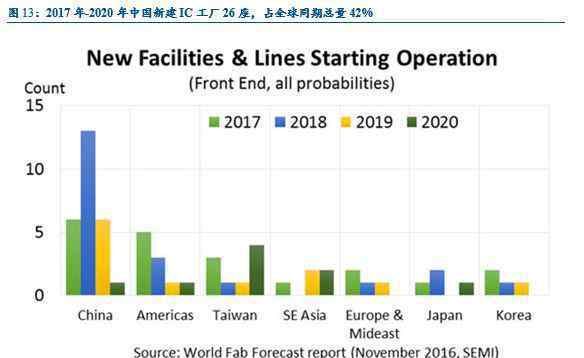

根据国际半导体设备与材料工业协会(SEMI)发布的数据,2017年至2020年,全球将新建投产62家晶圆厂,其中26家位于中国,占42%。2017年,中国将有六家新的晶圆厂投入运营,这将在2018年达到顶峰。据估计,多达13家晶圆厂将投入运营。据我们统计,中国近两年启动和规划的IC项目总投资高达1万亿元人民币。

在半导体项目的资本支出中,设备占的类别最大,达到60-70%。根据SEMI的预测,2018年全球晶圆设备市场将超过630亿美元,来自中国和韩国的需求是推动增长的主要因素。国内半导体项目的投资高峰无疑会带来新一轮的设备采购高峰,对半导体专用设备厂商有利。SEMI预测,2018年中国半导体专用设备年市场规模将超过120亿美元。

(3)成品率是半导体行业的生命线,测试设备是关键

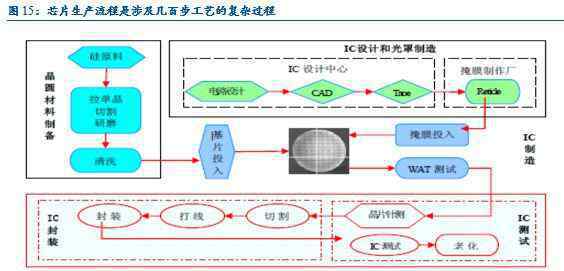

晶圆制造和芯片封装是一个涉及数百步的复杂过程,其中每一步都不能保证完美实现,比如污染、材料变化、工艺缺陷等原因都会造成缺陷,而且大部分缺陷都是无法弥补的。因此,为了提高成品率和降低成本,有必要在制造过程中的多个工艺节点进行测试。

从物理制造过程来看,IC制造可以分为三个环节:芯片制造、晶圆制造和封装测试。通常,工厂在晶圆制造过程完成时、晶圆中间测试后(封装前)和封装完成时对产品进行最终测试。

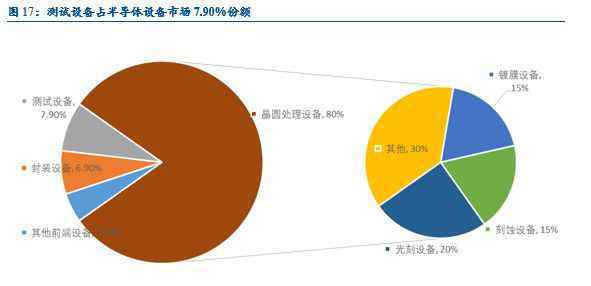

SEMI统计,2016年全球半导体设备销售额中,晶圆加工设备占80%,测试设备占7.90%,封装设备占6.90%,其他前端设备占4.70%。

半导体测试中使用的设备可分为三类:探针台、测试仪和分拣机。主要制造商有美国的Teradyne、日本的Advantest、美国的安捷伦、美国的Xcerra、美国的Cohu、日本的爱普生、台湾省的鸿科等。目前,长川科技已经实现了试验机和分选机的批量生产和供应,探针站也完成了技术研发,进入市场开发阶段。

第三,公司的测试设备接近国际先进水平

(1)分离器和试验机是公司目前的主要产品

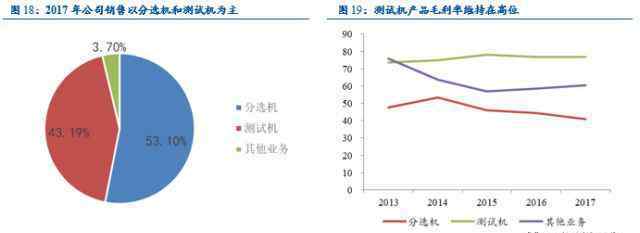

目前,长传科技的主要业务集中在试验机和分拣机,以及相关配件销售和设备维修收入。2017年,公司分离器业务收入9547万元,占主营业务收入的53%;试验机业务收入7765万元,占主营业务收入的43%;其他业务收入665万元,占主营业务收入的4%。公司产品以进口为主,技术含量高,毛利率高。2017年,公司试验机业务毛利率为76.66%,分拣机业务毛利率为40.95%,其他业务毛利率为60.53%。

测试仪是测试芯片功能和性能的专用设备。通过向芯片施加输入信号,采集被测芯片的输出信号,并与期望值进行比较,可以判断芯片在不同工作条件下的功能和性能的有效性。分选机和探针台是连接芯片管脚和试验机功能模块,实现批量自动化测试的专用设备。在设计验证和成品测试过程中,需要配合分拣机使用测试仪;在晶圆检测中,测试仪需要与探针站一起使用。

2017年,公司开发了晶圆测试所需的CP12探针台和电子模块设备,具有测试各种8-12英寸晶圆的能力。相关产品的推出不仅丰富了公司的产品线,也为公司进入晶圆制造领域的高端设备市场奠定了坚实的基础。

(2)试验机产品性能优良,毛利率持续高

长传科技测试仪产品包括:大功率测试仪(CTT系列)、模拟/数模混合测试仪(CTA系列)等。其中CTA8280型(模拟/数模混合测试仪)主要用于测试运算放大器、比较器、模拟开关、功率放大器、电机驱动器、霍尔元件、三端稳压器、DC-DC电源管理器、AC-DC电源管理器、锂电池保护电路、无线电电路、数模混合电路等各种模拟电路。

公司试验机产品主要性能指标达到国内领先水平,接近国外先进技术水平。以CTA8280为例,其电压精度、电流精度、时间精度等关键指标接近同类型teradayne)ets 88的水平。

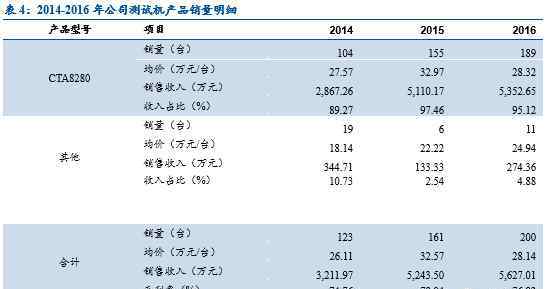

自2008年以来,公司进入了试验机领域,先后推出了两代模拟/数字模拟混合试验机CTA8200和CTA8280,其中CTA8280自2013年推出以来,已成为公司试验机产品的主要型号。2014年至2016年,公司分别销售了104款CTA8280、155款CTA 8280和189款CTA 8280,产品销售收入分别占公司目前试验机产品销售收入的89.27%、97.46%和95.12%。2016年,CTA8280平均售价28.32万元。

(3)分离器产品型号多样,销量增长迅速

公司分离器产品分为两大系列11款,包括:重力滑动分离器(C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q系列)、平移分离器(C6、C7R系列)等。其中重力滑动分离器(C9)适用于双列直插式、晶体管外壳等封装集成电路的自动分拣。平移分拣机(C6)适用于封装集成电路的自动分拣,如四边引脚扁平封装和小尺寸双列封装。

公司分离器产品的性能和技术指标达到国内领先水平,接近国外先进水平。以分离机C6430为例,其关键指标UPH、卡涩率、测试力接近或超过同类型产品爱普生NS-8040SH。

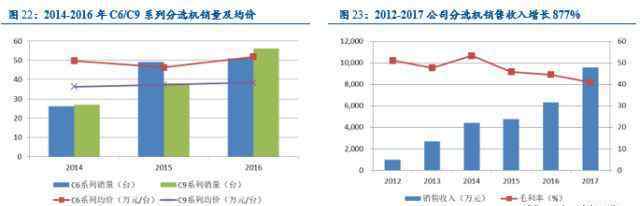

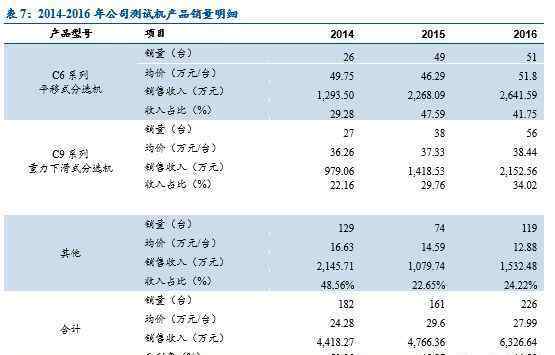

目前,公司主要销售C6系列平移式分离机和C9系列重力滑动式分离机。2014年至2016年,C6系列转化隔膜分别销售26台、49台和51台,实现销售收入1293万元、2268万元和2641万元,分别占当前隔膜销售收入的29.28%、47.59%和41.75%。2014年至2016年,分别销售27台、38台和56台C9系列重力滑动分离器,实现销售收入979万元、1418万元和2152万元,分别占当期分离器销售收入的22.16%、29.76%和34.02%。2017年,公司分离器产品实现销售收入9547万元,同比增长50.92%。机械零件作为机电一体化产品,成本相对较高且成熟,市场价格竞争激烈。所以毛利率低于试验机,呈下降趋势,但仍保持在40%以上。

(4)增加投资项目,扩大产能,积极开拓海外市场

2017年,公司通过公开发行股票募集资金1.496379亿元,投资建设“生产基地建设项目”、“R&D中心建设项目”、“营销服务网络建设项目”和“其他与主营业务相关的营运资金项目”。根据公司2017年年报,上述项目将于2018年10月竣工投产。

预计生产基地项目将在2018年下半年建设完成后逐步投入使用。目前,公司的试验机和分选机生产能力为200台/年。2014年至2017年,公司产量分别为386台、353台、448台和566台。产能差距很大。生产基地建设项目完成后,公司预计年生产能力为1100台集成电路测试机和分选机。产能的增加将极大地推动公司收入和利润规模的增长。

研发中心项目将建设模拟IC测试技术实验室、高压大功率测试技术实验室、数字测试技术实验室、多类别自动测试技术实验室和多维高速高精度定位技术实验室等五大实验室,为公司持续健康发展提供技术支撑。

营销服务网络项目拟完善杭州营销总部办公空间建设、人员及设备配置,拓展上海、南通、天水营销服务办事处,并在江阴、Xi、北京、无锡、成都、深圳以及中国台湾省新竹、加州硅谷等地新建营销服务办事处。通过在台湾省和硅谷等地建立新的海外分支机构,该公司已采取措施开拓海外市场。2017年,公司首次实现海外销售,销售收入914万元。

四.测试设备仍由外资主导,进口替代范围很广/

(一)爱迪万:2017年测试设备销售额达到83亿元

成立于1954年,研华测试是国际知名的半导体和元件测试系统产品和机电集成相关产品的供应商。公司在东京证券交易所(股票代码:6857)和纽约证券交易所(股票代码:ATE)上市。2011年成功收购Verigy后,公司成为全球半导体行业知名的测试设备供应商。其主要产品包括:集成电路测试系统、电子束刻蚀系统、扫描电子显微镜成像系统、电子测量仪器等。其中,集成电路测试系统系列包括SoC测试系统、LCD测试系统、EVA测试系统、模拟信号测试系统和存储器测试系统。

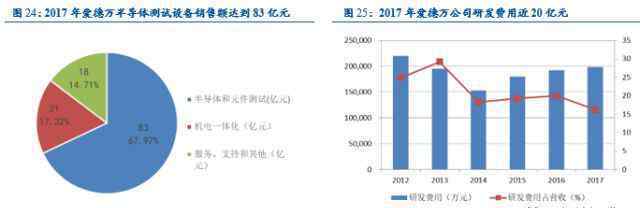

Edwan公司包括三个部门:半导体及元器件测试系统部、机电一体化系统部和服务、支持等部门。2017财年(2018-03-31财年结束日),爱德万实现营业收入122亿元,同比增长21.55%。其中,半导体和元器件测试业务实现收入83亿元,占总收入的67.97%。2017年,埃德万在中国实现营业收入37.74亿元,占总收入的30.93%。

R&D投资是半导体行业企业成本的主要组成部分。埃德万公司的R&D部门有1000多名工程师和其他技术人员。2017财年,爱迪湾公司研发支出达到19.83亿元人民币,同比增长3%,研发支出占当期营业收入的16.2%。

(2)泰瑞达:2017年测试业务实现收入108亿元

Teradyne (NYSE: TER)成立于1960年,是全球知名的半导体测试设备供应商,产品服务于电子、汽车、计算机、通信、航空空和国防等不同行业。2001年,泰瑞达在上海设立了中国总部,随后在北京、深圳、苏州、天津和无锡设立了办事处。

Terida的自动化测试设备产品和服务包括:半导体测试系统、军用/航空空测试仪器和系统、存储测试系统、电路板测试和检验系统、无线测试系统。其中,半导体测试系统中的数字/混合信号测试仪产品包括J750测试系统和Ultra FLEX测试系统。

Terida的业务包括半导体测试、系统测试、无线测试和工业自动化。2017年,特立达公司实现营业收入139.61亿元,同比增长21.9%,实现净利润17.45亿元,同比增长14.4%。其中,半导体测试业务实现营业收入108.63亿元,同比增长22%。系统测试、无线测试和工业自动化业务分别实现收入12.6亿元、7.3亿元和11.1亿元。2017年,泰瑞达在中国实现销售收入17.01亿元。

泰瑞达2017年R&D费用为19.97亿元,略低于2016年,R&D费用占当期营业收入的14.3%。

(3)国内替代空广

与Edwan、Terida等国际巨头相比,长传科技在销售规模和盈利规模上存在巨大差距。2017年,长传科技实现销售收入1.8亿元,仅相当于Edwan在中国销售额的4.5%和Terida在中国销售额的10%。相应地,长传科技2017年净利润仅为埃德万同期净利润的4.7%,泰瑞达同期净利润的2.9%。

长川科技凭借卓越的技术和成本控制,尽管产品价格优势明显,但仍取得了较高的毛利率。2017年,长传科技综合毛利率为57.10%,与同期爱迪湾(57.56%)和泰瑞达(55.35%)一致。

在研发支出方面,长传科技与国际巨头也有巨大差距。2017年,埃德万和泰瑞达的R&D费用分别高达19.83亿元和19.97亿元,而长川科技的R&D费用仅为3687万元,不到前者的2%。但从R&D费用占当期收入的比例来看,长传科技已经达到20.51%,高于其他两家,也体现了长传科技对未来发展的信心和勇气。

目前,受公司实力和历史积累的限制,长传科技与埃德万、泰瑞达等国际巨头存在巨大差距。我们相信,随着国内半导体行业本地化的推进,凭借其卓越的技术能力、卓越的服务能力和成本优势,公司将能够在当前的半导体建设浪潮中实现快速增长。

动词 (verb的缩写)公司财务状况良好,员工股权激励到位

(1)公司股权结构稳定,员工股权激励到位

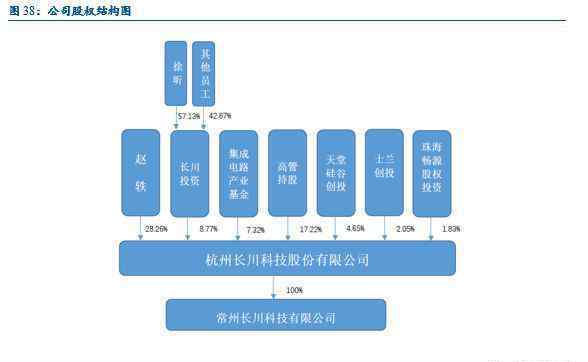

根据公司2018年第一季度报告,公司总股本为7802.6万股,其中2742.1万股为流通a股,占35.1%;5060.5万股限制流通,占64.9%。赵毅先生,本公司董事长兼总经理,直接持有本公司28.26%的股份,与其妻子徐昕女士共同担任本公司的实际控制人。长川投资持有公司8.77%的股份,徐昕女士通过持有长川投资57.13%的股份间接持有公司股份。

2017年11月17日,长传科技以每股24.89元的价格向公司董事、高级管理人员、中层干部、核心人员等57人授予183.2万股限制性股票。这部分股份将在授予之日起36个月内分三期发行,发行率分别为30%、30%和40%。绩效考核目标以2016年净利润为基础,2017年、2018年和2019年净利润增长率分别不低于25%、50%和75%。

股权激励计划的实现不仅可以激励公司管理层和关键员工,还可以显示整个公司对未来发展的信心。

(二)公司财务状况良好,偿债能力极强

公司现金流状况良好。2017年,公司实现净利润5025.29万元,经营活动现金流量净额1076.3万元。净利润与经营活动产生的净现金流量之间的差异主要是由于公司销售规模的大幅增加以及结算期内应收账款和存货金额的同比增加。本期公司投资活动现金流量净额为-1603万元,融资活动现金流量净额为1.8523亿元。本期增加现金及现金等价物1.6027亿元,期末现金及现金等价物余额2.5031亿元。

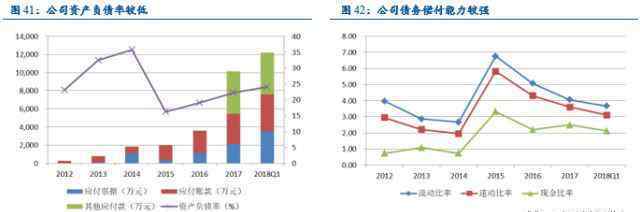

公司财务状况很好。根据公司财务报告,公司近三年无对外生息负债,资产负债率一直处于较低水平。根据2018年第一季度报告,公司负债总额为1.34亿元,其中应付票据3505万元,应付账款4101万元,其他应付账款4614万元,整体资产负债率为24.05%。公司流动货币资金2.44亿元,流动资产总额4.93亿元,现金比率2.13,偿债能力良好。

(3)公司成本控制良好,研发力度大

2017年,公司总费用大幅增加。管理费用5336万元,扣除R&D费用3687万元后为1649万元,比2016年增加584万元。管理成本的增加主要是由于公司规模的扩大和咨询服务成本的增加。

公司近三年无生息债务,货币资产大幅增加,利息收入增加。2017年,公司利息收入334万元,扣除手续费用后的财务费用-330万元。

近三年来,公司销售费用大幅增加,2015-2017年分别为517.37万元、840.81万元和1843.66万元。销售费用占营业收入的比例分别为5.09%、6.77%和10.25%。销售费用的增加主要是由于公司市场开发的加剧,以及员工工资、售后服务费用和业务费用的增加。

销售费用和管理费用的增加对公司的净利润有一定的影响。2017年,公司销售净利润率为27.95%,比2016年低5.41个百分点。

不及物动词收入预测和估价分析

根据公告,公司计划重点发展数字测试机、微机电系统、IGBT、晶圆制造和封装相关设备等。在未来保持现有产品市场领先地位的同时,不断拓展产品线,积极开拓中高端市场。我们相信,凭借R&D多年的积累和丰富的行业经验,公司将能够在这一轮半导体行业的投资高峰中实现快速增长。

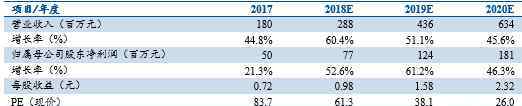

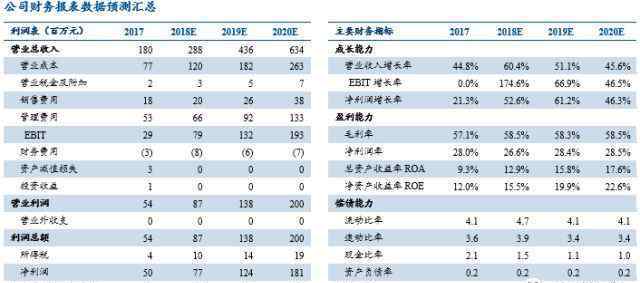

我们预计公司2018-2020年的营业收入将分别达到2.88亿元、4.36亿元和6.34亿元,同比增长率分别为60.4%、51.1%和45.6%;归属于母亲的净利润分别为7700万元、1.23亿元和1.8亿元,同比分别增长52.4%、61.0%和46.3%。首次覆盖,给出“谨慎推荐”评级。

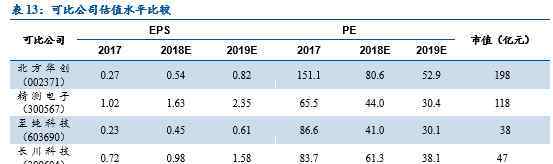

选择北华创、精科电子、知春科技作为半导体专用设备板块上市公司进行对比。根据wind的一致预期(长传科技采用本报告的预测数据),该板块2018/2019年的平均PE水平为56.7/37.9,整体偏高。具体来说,北华创和长传科技的PE水平偏高,2018/2019年北华创的PE水平分别为80.6/52.9。在北华创和长传科技的业务范围内,半导体专用设备业务占比高,相关业务仍处于研发高投入阶段,利润没有大规模释放,市场给出的估值溢价较高。

本报告内容来自民生证券研究院的深度报告《【民生研究高端设备系列07】长传科技(300604):半导体测试设备国产化先锋》20180611

刘振宇,北京科技大学材料科学专业大机械组组长。曾任中冶集团控制经理岗位、北京市计委规划验收岗位,2015年加入民生证券。在自动化、3D打印、工程机械、基础材料等领域有扎实的理论基础和研究经验。

放弃声明书

本微信号(订阅号/微信官方账号)发布内容仅供民生证券有限责任公司(以下简称“公司”)客户使用。我们公司不会因为收件人收到这个微信内容就把他当成客户。这个微信号不是民生证券的研究报告发布平台,任何完整的研究观点以官方发布的研究报告为准。无论如何,本微信号包含的所有内容仅供客户参考,不构成对客户的投资建议,也不作为买卖证券或其他金融工具的邀请或担保。我们公司也不对客户使用此微信号发布内容可能造成的任何损失负责。未经本公司事先书面授权,任何组织或个人不得以任何方式更改或发送、传播或复制本报告。公司拥有版权并保留所有权利。

1.《300604 【民生研究高端装备系列07】长川科技(300604): 半导体测试设备国产化先行者》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《300604 【民生研究高端装备系列07】长川科技(300604): 半导体测试设备国产化先行者》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/988326.html