抽象的

随着中国人均可支配收入的增加和居民消费能力的逐步提高,股票市场作为实体经济的晴雨表,不断反映出消费企业近年来的巨大发展。近年来,消费部门显示出强大的盈利效应。与金融、增长、周期等其他板块相比,消费板块波动性较低,股票质量较高,其中多头股较多,板块整体表现出可观的长期回报。

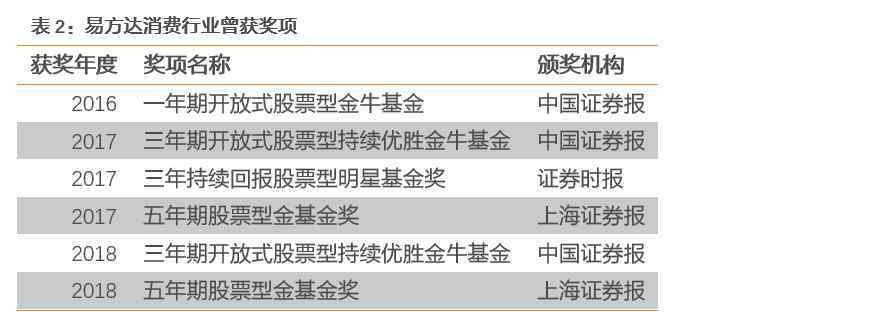

近年来,市场上涌现出许多擅长消费题材投资的基金经理,其中最好的是E基金的肖南先生。他管理的E基金消费行业规模在2017年开始逐渐加速。截至2019年12月31日,基金规模已超过200亿,E基金的消费行业在过去几年中多次获奖。

纵观肖南先生管理的E基金消费行业这几年的业绩,我们可以看到,与大多数同类基金相比,E基金消费行业在绝对收益、超额收益、风险控制和各种收益风险指标上的表现更好。分析结果还表明,基金经理具有优秀的选股能力。此外,更难得的是,经过多年的牛市熊市转型和市场风格转型,基金经理始终坚持自己的投资理念。与市场上许多同类基金相比,他的E基金消费行业持有期更长,持仓更集中,换手率更低,为投资者提供了更加差异化的投资选择。

1.跨越周期的消费部门

随着我国人均可支配收入的增加和居民消费能力的逐步提高,股票市场作为实体经济的晴雨表,不断反映出消费企业近年来的巨大发展。近年来,消费部门显示出强大的盈利效应。与金融、成长、周期等其他板块相比,消费板块波动性较低,股票质量较高,其中有贵州茅台、五粮液、美的集团、格力电器、伊利、东阿阿胶等众多牛股。整个行业显示出可观的长期回报率。在美国,消费类股也是沃伦巴菲特最青睐的投资对象。

通过将整个市场的股票划分为金融、周期、消费、增长、稳定五大板块,从下图可以看出,消费板块在过去15年里不断的穿越周期,五大板块的收益率持续保持第一。

在所有板块中,消费板块个股整体盈利质量也非常显著。通过统计各个板块的ROE水平,可以看出消费板块的ROE水平普遍高于其他四个板块,消费板块作为一个整体具有较高的盈利能力。

与其他行业相比,消费行业的波动性较低。从下图可以看出,近10年来,消费部门的波动性基本上低于金融、周期性和增长部门。

2.电子基金消费行业

近年来,市场上涌现出许多擅长消费题材投资的基金经理,其中最好的是E基金的肖南先生。经济学硕士、餐饮行业研究员肖南先生于2006年7月加入E基金管理有限公司,投资经理年限7.49年。管理的基金包括E基金的消费行业、E基金的大健康主题、E基金的现代服务业、E基金的瑞恒、E基金的科顺等。

此外,肖南先生本人多次获得中国基金报颁发的中国基金业华英奖。

2.1.出色的前期表现

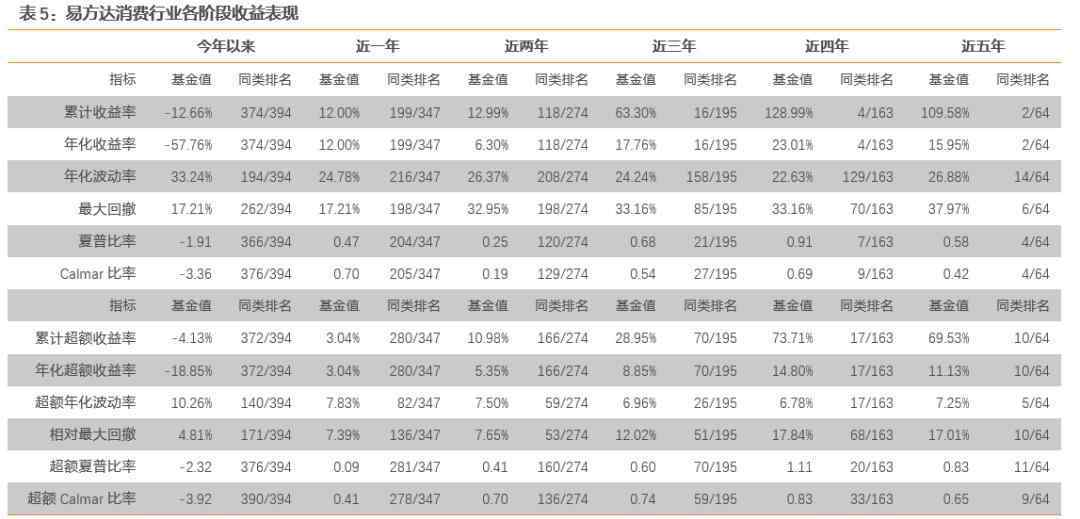

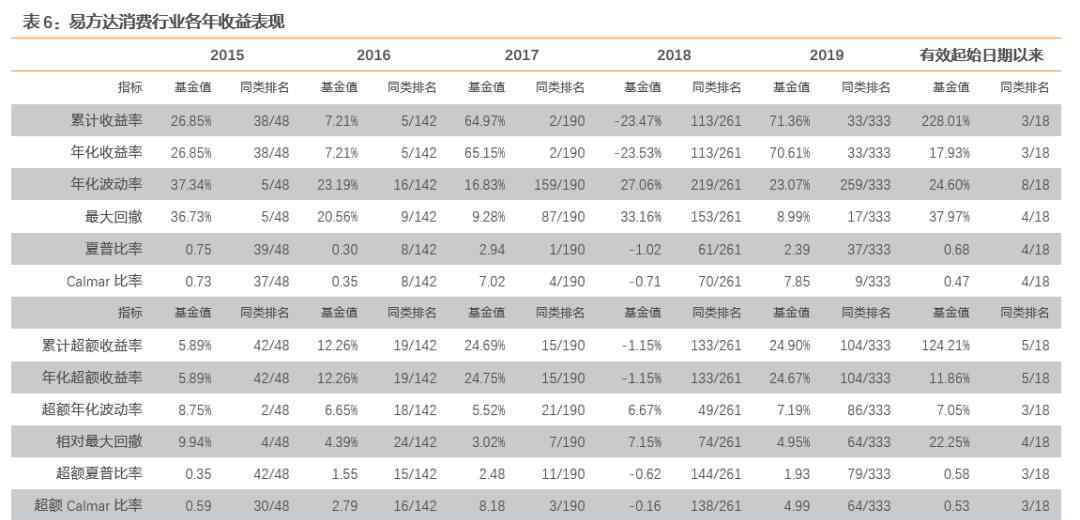

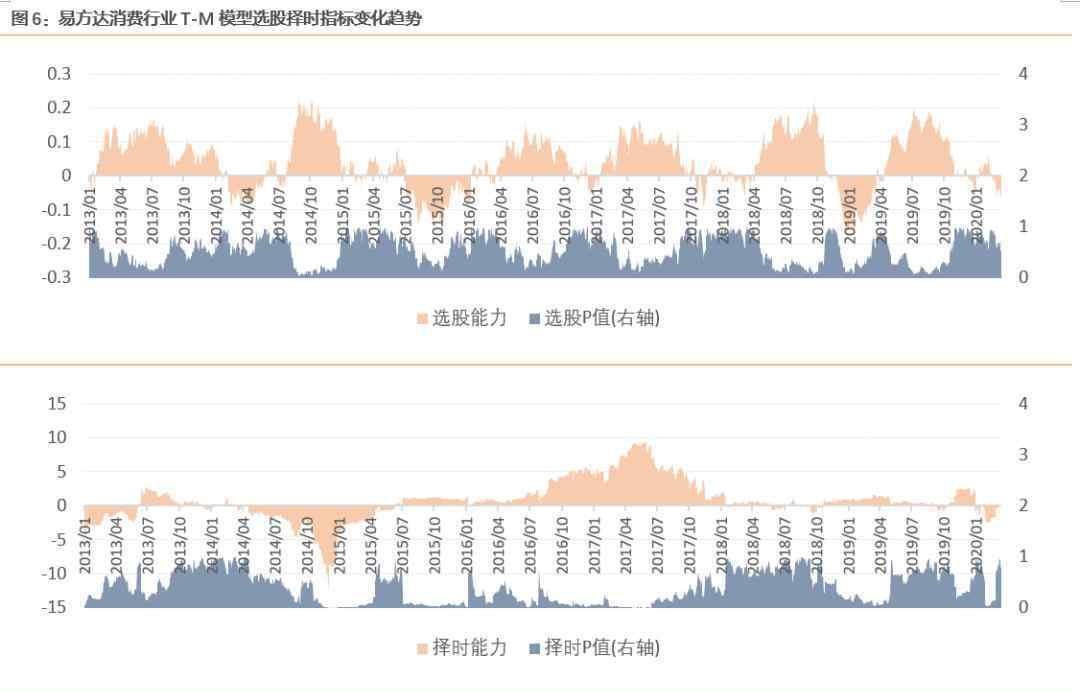

考虑到基金接管后的开仓期,新接管基金的基金业绩生效起始日修改为基金接管日后3个月。通过对基金各阶段收益的统计,可以看出基金的绩效管理能力是突出的。E基金消费行业的有效起始日期为2013-01-07至2020-03-20。基金年化绝对收益17.93%,同类基金排名3/18(前16.7%),年化超额收益11.86%,同类基金排名5/18(前27.8%);同时,基金最大回撤37.97%,比同类基金低22.2%,相对最大回撤22.25%,比同类基金低22.2%。该基金对回撤具有出色的控制能力。自生效之日起,E基金的消费行业以同类基金排名后最大的22.2%退出,获得同类基金前16.7%的绝对收益。

2017年,E基金在消费行业的盈利风险比排名最好。2017年,该基金夏普比率为2.94,领先同类基金0.5%。年化收益率65.15%,领先同类基金1.1%,最大回撤9.28%,落后同类基金45.8%。

在2017年和2019年的大盘蓝筹股中,沪深300指数的回报率分别为30.1%和39.53%,而E基金的消费行业回报率分别达到64.97%和71.36%,大大优于沪深300指数。在2016年和2018年整体市场表现不佳的情况下,小南先生管理的E基金消费行业依然跑赢市场。这显示了其稳定的超额收益和选股能力。

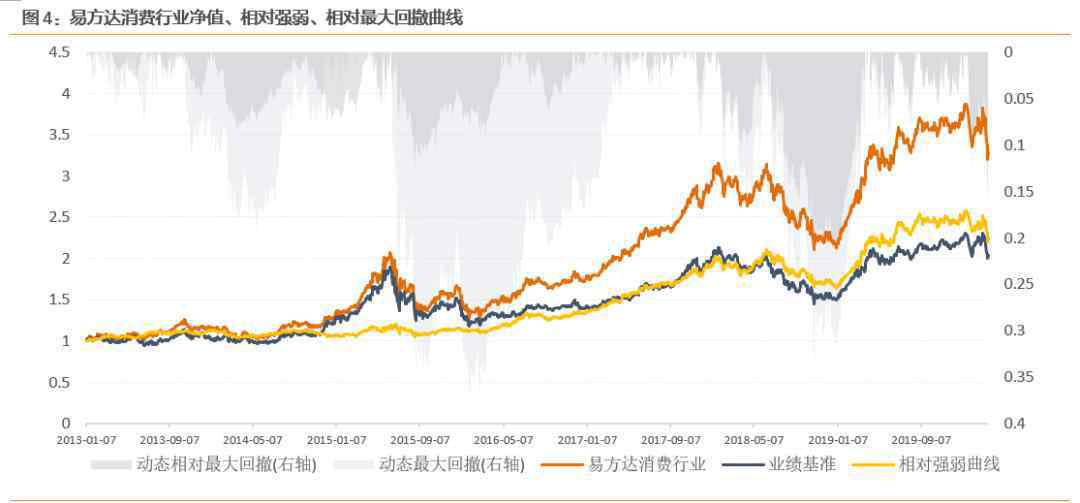

下图绘制了基金自生效开始日以来的净值曲线、相对强弱曲线、动态最大回撤曲线和动态相对最大回撤曲线。可见,E基金的消费行业表现非常稳定,基金净值已经大大跑赢了基准曲线。基金的最大回撤幅度保持在40%以内,相对于基准的回撤幅度控制在30%以内。

以月计,E基金消费行业85个月中有53个月跑赢基准,月胜率62.4%。从月绝对收益和超额收益的变化可以看出,基金具有持续获取超额收益的能力。

2.2.优秀的选股能力

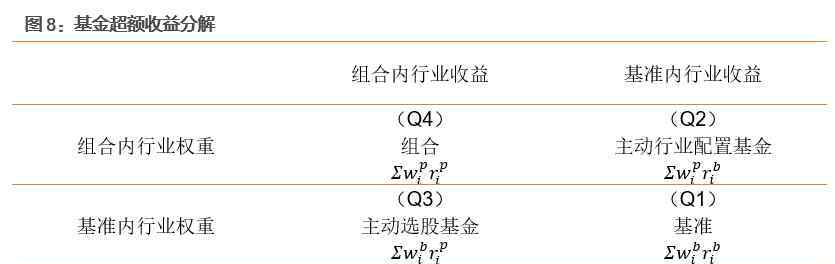

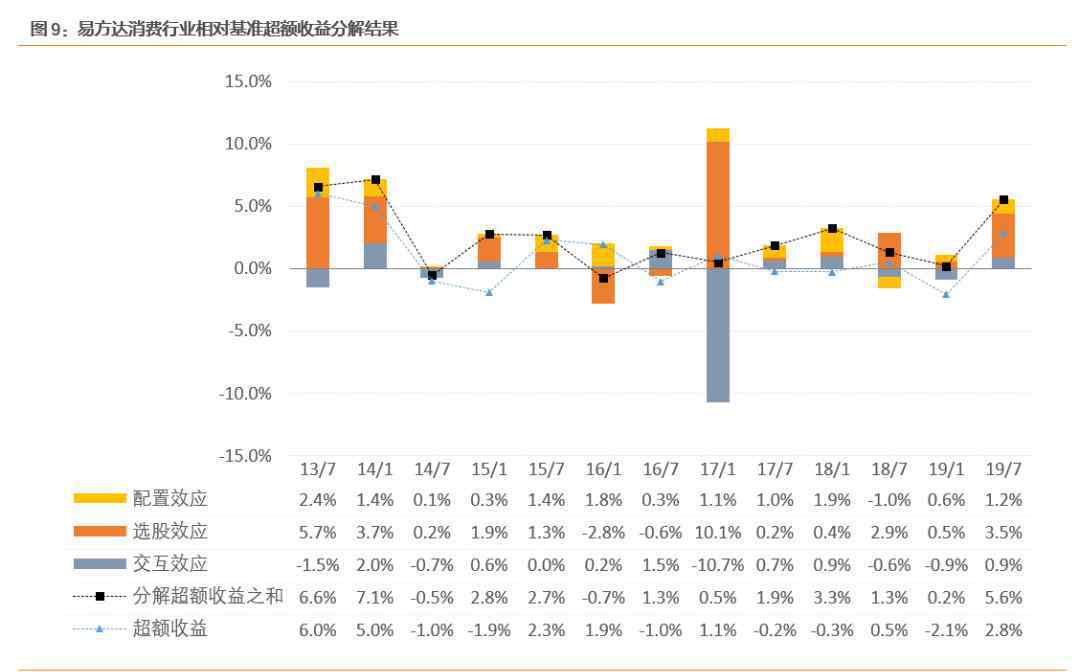

根据布林森,胡德和:比鲍尔(BHB,1986),基金相对于基准的超额回报是积极管理的收入,超额回报有三个来源:

分配:过度分配或分配不足的行业部门带来的超额收入。

选股:行业类内,个股过度配置或配置不足带来的超额收益。

互动:正选股能力过度配置的行业类别和负选股能力低配置的行业类别。

因此,基金的超额回报可以按照下图进行分解:

我们假设年报/半年报中公布的基金持有股票的持仓范围为年报/半年报会计期末前后21个交易日(每年的12月31日和6月30日)。现实中,基金公布的持有股票的买入和卖出时间可能并不完全相同。可以注意到,E基金消费行业的基金经理肖南先生选股能力非常出色。在各个时期的布林森分解结果中,基金的超额效应主要是由选股效应贡献的。此外,在大多数情况下,配置效应也会导致基金的超额回报。

2.3.能力圈的表现达到了预期

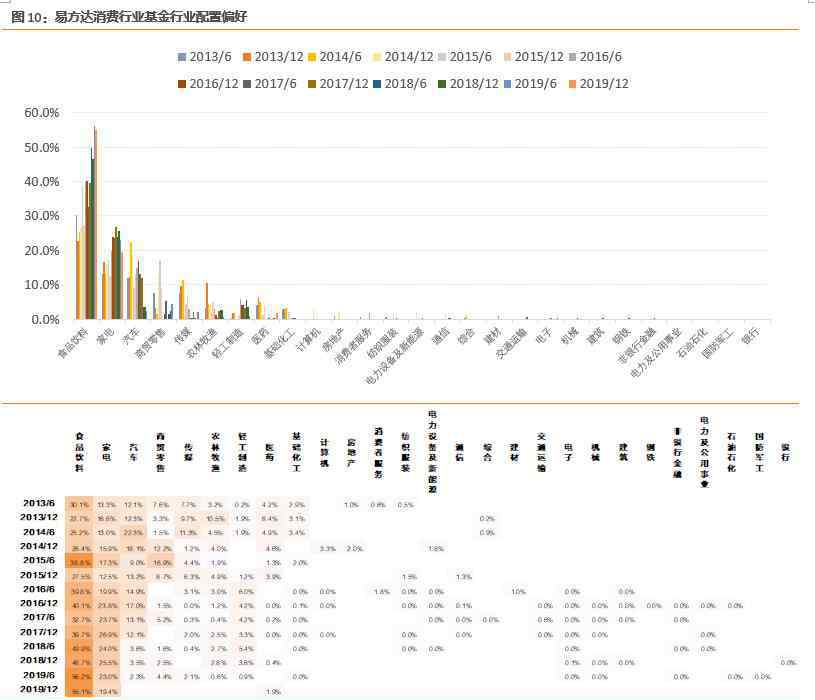

餐饮研究员肖南先生在餐饮行业无论是行业内的行业配置还是选股,都取得了优异的投资业绩。此外,根据布林森对基金每半年公布的所有头寸的分析,基金经理在汽车、家电、商业和零售行业也有出色的选股表现。

根据中信一级行业分类,我们对基金半年度和年度报告中公布的持股情况进行行业分类。可以看出,基金对餐饮、家电、汽车、商业零售等行业的整体配置比例相对较高。自生效之日起,基金对餐饮行业的配置比例一直比较高,行业持股比例平均约占总资产的37.91%。

下图是基金选股对行业的影响。结合基金行业的配置偏好可以看出,行业内整体配置较高的餐饮、汽车、家电、商业零售等都有较高的行业选股超额收益。

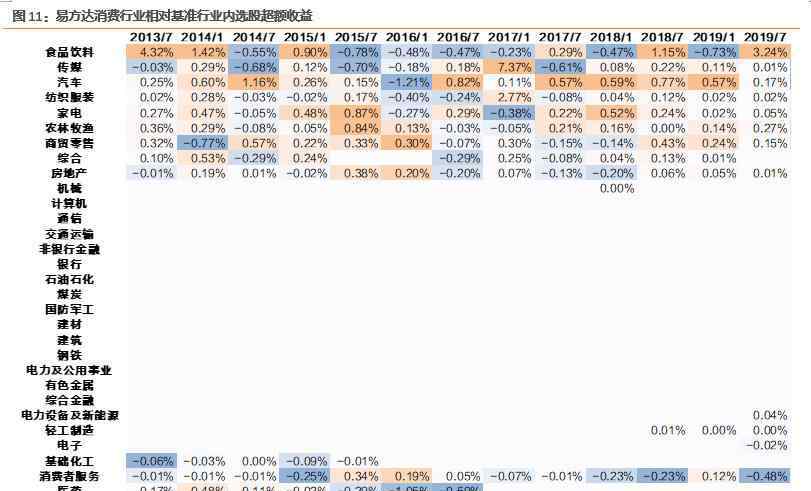

通过下图可以发现,与基准相比,E基金的消费行业在家电、餐饮、轻工制造、贸易零售等方面存在较大的超额配置。,这对超配基金在家电行业和餐饮行业的超额收益做出了重大贡献。此外,相对基准对媒体和汽车行业的低配置也给基金带来了一定的超额收益。

2.4.更差异化的产品

2.4.1.更长的保持期

汇总基金在年报、半年报、季报中公布的所有持股信息。假设基金从财务报告发布日起持有每只股票,并一直持有到下一季度末,即股票最晚连续出现的时候。计算区间内个别股票头寸的年化收益贡献。以下列出基金在持仓假设下持有时间最长的15只股票,以及在财务报告中出现两次以上且对年化收益贡献最大的股票。可以看出,E基金消费行业持有时间最长的15只股票的收益贡献均为正,具有优秀的长期选股能力。

a股的基金经理很少有持仓超过4年的。但小南先生在个股的仓位非常稳定,10只股票连续8个赛季以上出现。假设基金经理不在季度波段操作。基金对10只股票的连续持仓已达2年以上,美的集团、贵州茅台、五粮液、格力电器、泸州老窖甚至持仓4年以上,这些股票的长期持有也给基金带来了显著的收益。

在财务报告中出现两次以上的股票中,对基金收入贡献最大的行业包括食品饮料、家电、农林牧渔等。,而收益贡献较高的股票有贵州茅台、五粮液、顺信农业等。

由于假设股票仓位在最后一个出场点持有到下季度末,所以真实情况下股票交易的时机可能会有一些差异,实际股票的收益贡献结果也会有所不同。

2.4.2.更集中的位置

e基金在消费行业的持股相对集中,约有72.7%的仓位集中在十大尴尬股,低于同类基金51.2%的中位水平。2019-12-31年,其约89.3%的股票头寸集中在十大尴尬股。

2.4.3.较低的周转率

通过选取年报和中期报告报告期内买入股票的总成本和卖出股票的总收益的平均值与基金在相应报告期内持有股票的日平均净资产值的比值,计算出基金的半年双边平均周转率。

总体来说,E基金的消费行业的周转率低于同类基金。基金的平均半年双边周转率约为1.5倍。在过去的一两年里,基金的平均周转率甚至下降到不到1倍。

3.结论

随着中国人均可支配收入的增加和居民消费能力的逐步提高,股票市场作为实体经济的晴雨表,不断反映出消费企业近年来的巨大发展。近年来,消费部门显示出强大的盈利效应。与金融、增长、周期等其他板块相比,消费板块波动性较低,股票质量较高,其中多头股较多,板块整体表现出可观的长期回报。

近年来,市场上涌现出许多擅长消费题材投资的基金经理,其中最好的是E基金的肖南先生。他管理的E基金消费行业规模在2017年开始逐渐加速。截至2019年12月31日,基金规模已超过200亿,E基金的消费行业在过去几年中多次获奖。

纵观肖南先生管理的E基金消费行业这几年的业绩,我们可以看到,与大多数同类基金相比,E基金消费行业在绝对收益、超额收益、风险控制和各种收益风险指标上表现更好。分析结果还表明,基金经理具有优秀的选股能力。此外,更难得的是,基金经理在这几年经历了牛市-熊市转型和市场风格转型之后,始终坚持自己的投资理念。他的E基金消费行业与市场上很多同类基金相比,持有期更长,持仓更集中,换手率更低,为投资者提供了更加差异化的投资选择。

风险提示:本报告是对基金历史业绩的分析,基金管理变动、市场结构调整等因素可能会使基金产品的投资价值失效。

E基金消费行业投资价值分析报告

2020年3月27日

1.《易方达消费行业股票 消费主题龙头基金—易方达消费行业》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《易方达消费行业股票 消费主题龙头基金—易方达消费行业》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/1193656.html