其中:

也就是说,资产的预期收益是由n个风险因素组成的函数,或者说资产的预期收益可以用n个风险因素来解释。

这堂课将是一系列多因素模型课的第一堂课,所以希望大家记住这个重要且通用的资产定价模型。

我们可以用不同的方式表示方程。假设有一项资产,持有这种资产是无风险的,那么我们称这种资产为无风险资产,其收益率成为无风险收益率。等式可以由以下表达式代替:

其中Rf是无风险回报率,风险溢价是相对于无风险回报率的风险溢价。

换句话说,资产的收益率应该等于无风险收益率加上风险溢价。

怎么理解?

例如

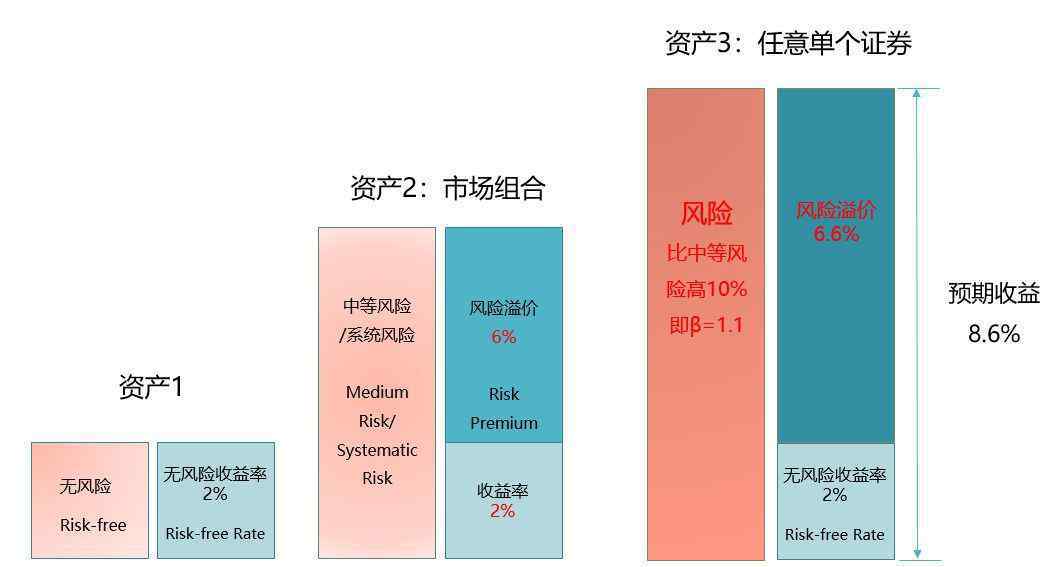

假设有一项资产1,即前面提到的一年期定期存款或一年期国债,收益率为2%。因为持有这种资产是完全无风险的,我们称之为2%无风险收益率。

现在有一个资产2,比如股市投资组合。假设投资它的风险是中等风险或者系统风险。如果持有这个资产2的预期收益率等于资产1的预期收益率,你是否愿意持有资产2?

β衡量资产I相对于市场投资组合的变化。

接下来,我们回到我们的例子,以更好地理解资本资产定价模型。

有三种资产

请记住,我们示例中的资产1代表无风险资产;资产2是一种中等风险的资产,现在可以理解为整个市场组合,也就是上述的组合M,所以它的风险就是系统风险,也就是市场风险;但是资产3呢?我们留下的问题是,如果资产3的风险比资产2高10%,那么至少预期收益是多少,让你觉得这三种资产对你的吸引力是一样的,也就是说你承担了更高的风险,在你愿意投资这种资产之前,至少应该得到多少预期收益?

这个问题相当于问,什么是资产3的资本成本?或者问,这个资产的价格是多少,是怎么定价的?

我们可以用CAPM来给资产3定价,其实就是计算资产3的预期收益。

因为β是指该资产相对于市场组合的波动,资产3的风险比市场组合高10%,也就是说β等于1+10%=1.1。

由此我们计算出:

资产3的风险溢价为:

原理和关系如下图所示:

β越大,资产的预期收益越大。如果投资者确认CAPM是一个准确的资产定价模型,那么计算出的资产价格可以帮助投资者判断资产价格是被高估还是被低估,应该买入还是卖出该资产。

至此,我们已经介绍完了CAPM的本质。最后,以夏普2000年接受《首席财务官》杂志采访的原文作为结束语,总结资本资产定价模型和β:

“资本资产定价模型本质上传达了两个主要信息。一个信息是,广泛分散和类似市场的投资组合是一个好主意,这导致了指数基金的出现。这是一个非常重要的信息,尽管我们可能在一开始会觉得这个想法奇怪和不寻常。

另一个信息是,为了获得更高的预期回报,你必须接受更大的β值。你可以从更大的角度来看这个问题。长期来看,你希望得到什么样的风险报酬?答案是:市场不景气时资产可能表现不佳的风险。如果冒险是有回报的,那基本就是这样。不然这个世界就不可理喻了。如果你承担这样的风险得不到回报,就没有理由相信投资股票比直接把钱存入银行能获得风险溢价。在CAPM的世界里,β是衡量你在坏的时候可以坏到什么程度的指标,因为当市场下跌时,β值大的证券或投资组合会跌得更厉害。"

2000年1月,威廉·夏普接受了《首席财务官》杂志的采访

1.《capm模型 智道课堂 | 资本资产定价模型CAPM》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《capm模型 智道课堂 | 资本资产定价模型CAPM》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/1764911.html