中新经纬客户端9月3日电 题:《黄大智:北交所要来了,证券指数基金应该怎么投?》

作者 黄大智(苏宁金融研究院研究员)

9月2日晚间,资本市场再次迎来了爆炸性的新闻。根据官方消息,国家将继续支持中小企业创新发展,深化新三板改革,设立“北京证券交易所”。

证券行业,作为成立新交易所最直接受益的板块,也掀起了讨论。那么,与券商行情直接相关的证券指数基金,又要怎么投?

一、证券行业近期和历史的表现如何?

证券行业是一个典型的周期性质的行业,但是与其它周期性的行业不同,证券行业跟随的并不是经济的周期,而是“股市的周期”。由于证券行业几大类业务都与股市的表现息息相关,因此当市场对股市的未来预期变好时,证券公司会成为最直接的受益者,行情也会率先启动,所以素有“牛市发动机”的称呼。

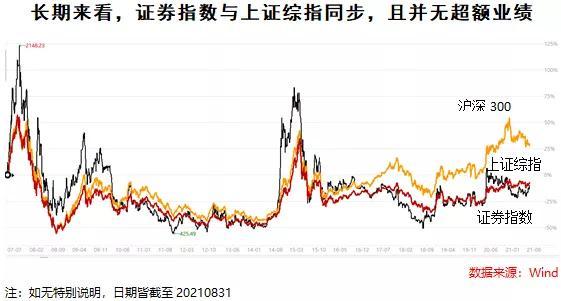

不过如果放到比较长的历史维度去考察,券商行业与市场平均水平(沪深300)并无超额收益,其走势与上证综指基本同步。

图1 长期看,证券指数与上证综指同步,且并无超额业绩

证券行业具有明显的“脉冲式”涨跌的特点,市场情绪好转时,证券行业快速上涨且幅度远超市场宽基指数,股市随即变暖。市场情绪转熊时,证券行业领跌,且跌幅和跌速也超过市场宽基指数。因此,证券行业也被称之为“周期之王”。

分年度看,这种特点更加明显,在市场表现较差的2018年,证券指数跌幅比沪深300和上证综指更大。在由熊转牛的2019年,证券指数的涨幅也比沪深300和上证综指更大。

图2 相比于宽基指数,证券指数的涨跌幅更大(%)

二、证券行业的投资逻辑是什么?

近年来证券行业盈利模式的变化,使行业的投资逻辑也在发生变化,逐渐从轻资产运营过渡到重资产模式,以盈利模式(净资产收益率ROE=资产回报率ROA*权益乘数)来看,ROA由轻资产业务决定,杠杆由重资产业务决定。

分业务来看,作为一种和股市伴生的行业,证券公司业务非常的清晰明了,可以分为自营业务、经纪业务、承销业务、资管业务、类贷款业务以及其它业务。

自营业务即使用自有资金进行投资,主要取决于股市的整体走势及券商的投研水平;经纪业务即收取证券交易的手续费,取决于股市中的换手率和佣金率;承销业务即投行业务,包括对于股票和债券的承销,取决于承销债股的量和承销费率;资管业务则主要包括证券公司资管计划及代销、托管的基金等产生的收入,取决于规模及代销的费率;类贷款业务则是证券公司提供的融资、融券的两融业务,取决于规模和利差。

经纪及自营业务为券商的传统业务,是证券公司核心的驱动力之一。但是,网上开户的普及和一人多户的政策,使券商传统业务的佣金率逐渐下降,因此该部分对于券商的驱动力越来越弱。但是,作为最传统也是最基本的业务,当股市交易量明显放大且情绪高涨时,就是证券行情最大的催化剂,此时券商的杠杆率会明显上升,并进而带动ROE的上升。

传统的业务之外,另一个很重要的新的驱动力在于证券公司的财富管理业务,这也决定了行业的ROA边际变化水平,其中核心在于基金的代销业务,而公募基金市场的爆发则源于居民的财富配置需求,在“房住不炒”的调控理念下,房地产在财富配置中的作用将逐渐削弱,居民资产配置将进一步转向权益,权益财富管理市场潜力较大,也会带动券商基本面的长期抬升。

三、证券指数包含哪些成分股?

在行业指数中,证券行业指数在国内算是一个比较早的指数。目前有基金跟踪的指数主要就是中证全指证券公司指数(简称“证券指数”),并以此为标准衡量证券行业的市场表现。

证券指数中成分股的选择是依托于中证全指的行业分类进行,在其细分的“证券行业”中,按照日均成交额、日均市值等一系列指标精选50只股票,作为证券指数的成分股。当中证全指的行业分类发生调整时,证券指数成分股随之而调整。

市值风格方面,证券指数中的成分股多数是大盘价值股,主要权重集中在沪深300成分股中,指数风格比较偏向大盘价值。

四、证券指数集中度如何?

集中度方面,证券指数前十大权重股占比为61%,前三大权重股分别为东方财富、中信证券、海通证券,三者权重合计占比近35%。指数的龙头效应非常显著,指数的上涨主要依靠龙头券商的上涨,而非证券公司整体上涨。

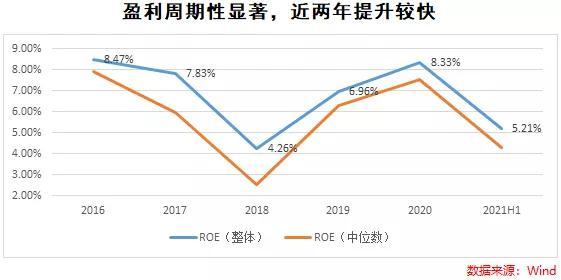

五、证券行业的盈利情况如何?

盈利能力方面,截止2020年底,证券指数(整体)ROE为8.33%。得益于牛市的行情,ROE连续两年上升,并在过去两年中几乎翻倍增长。而如果与申万其他行业相比,券商的盈利处在中游位置。

图3 盈利周期性显著,近两年提升较快

从成长性来看,从本轮牛市的2019年开始,券商盈利大幅度改善,营收、净利润双高增长,但增速在逐渐下降。以市场一致预测的情况来看,市场对远期的看法较为悲观,证券行业整体很难保持持续性的高增长,行业的成长性较低。

六、证券指数的估值如何?

在估值方面,简单的PE(市价/每股盈利)估值方式并不完全适用于证券公司。原因在于,券商的投资收益、公允值变动收益、汇兑收益、资产处置收益等非经常性项目都占收入比较高的比重,而当市场环境发生变化时,这些项目的变化也较大,进而影响当期的净利润,所以PE估值方式也就不那么靠谱。相比之下,对于券商这种账面资产较大的行业而言,PB(市净率)的估值方式就更加有效。

七、证券行业的投资风险有哪些?

证券行业的风险与市场的表现直接相关,市场向好时,券商盈利能力强劲,估值中枢提升,行业享受业绩、估值同步提升的“戴维斯双击”。相反,市场下跌时,盈利能力下降,估值中枢下降,遭受“戴维斯双杀”。

因此,证券商业面临的第一大风险就是市场下跌带来的业绩与估值的不确定性。第二个则是来自于自营及股票质押的风险。例如一旦股票质押爆仓,会带给券商较大的资产减值损失。除此之外,预期之外的监管趋严也是行业面临的特有风险之一。

八、证券指数基金怎么投?

首先,证券指数基金周期性极强,且行业Beta属性较弱,并不适合作为一般的定投品种。

其次,与场外交易的联接型基金相比,场内的交易费用更低,场内要比场外更加适合进行交易。

再次,证券指数基金长期超额收益并不显著,并不适合作为一个长期持有的基金。且由于其显著的周期性,很考验交易者的择时能力,不适合一般的投资者进行投资。

最后,证券指数基金由于其周期性,要严格遵循“低估买入、高估卖出”的逻辑,当前证券指数整体估值(PB)处在中游的水平上,并不算是一个绝佳的买点,赔率有限,需要谨慎投资,否则即便买对了行业,选对了赛道,如果价格太贵,收益也未必理想。(中新经纬APP)

黄大智

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。本文不代表中新经纬观点。

更多精彩内容请关注中新经纬(jwview)官方微信公众号。

1.《黄大智:北交所要来了,证券指数基金应该怎么投》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《黄大智:北交所要来了,证券指数基金应该怎么投》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/1929726.html