作者:学霸君

来源:好物研究院(sherpacn)

不知道各位观众老爷们有没有这样的感受:

相比实体店,更热衷于在网上剁手。

倒不是质量或价格的问题,而是网上能用花呗/白条/各种分期。

毕竟是月入五千的年轻人,没有花呗分期怎么体面地熬到下一次发工资。

PS:图片来自我院某位剁手后长不回来的boy

这个周末,我又这么巧,看到某多多再度爆出了 iPhone X 只要 6199 的历史新低。

学霸君心想,要是某猫也有这价,甚至略高都行,

我就花呗分期给自己升级下生活。

打开天猫,某宁旗舰店是 7099 元,

花呗分期 12 期,手续费是 44.36x12=532.32。

当时差那么一点点就打算下手了,

毕竟每个月才 44 块手续费,

每天少喝一瓶饮料我就能用上 iPhone,太划算了吧。

算一下利率,532.32/7099,总体的利率才 7.5%.....

要知道国家规定的高利贷红线是 24%,花呗简直是年轻人的良心!

但学霸君有那么一瞬间柯南附体,觉得这件事没那么简单。

花呗的利息,貌似没那么简单。

当中的奥妙,就在每个月给 44.36 元利息这个诱惑的数字上。

我想来想去都没弄懂,

为什么按月还钱,本金少了,每个月的利息却不变?

我再想想,平时我们欠钱还利息的时候,难道不是越还越少么,因为每个月都还本金啊。

比如我们同样是借 7099 元,分十二期,每期的本金就是 591.58 元,

如果约定利率是 7.5%,那第一个月还的利息是 (7099/12)*7.5%=44.36。

但第二个月,你还了一个月后,本金是 7099-591.58=6507.42,那利息要减少至 40.66。

也就是说,随着本金的不断被偿还,我们每个月的利息不应该是“死数”44.36,而是越来越少,才符合 7.5% 的年化利率。

那你可能就会有疑问了,不对啊。

可按 532.32 的总利息/ 7099 的总本金,就是 7.5% 这个数字,哪里不对。

这就是花呗的聪明之处,很隐蔽地玩了个数字游戏,一般人绝对不会留意到。

经济学上对利率(利息)有严格的定义,有一条严谨的计算公式:

本金=A1/(1+r)+A2/(1+r)^ 2+........其中 A1 是第一期现金流,r 是月利率,^ 表示平方关系。

这玩意即便你回到高三水平也算不出来,但Excel 有函数(IRR),可以直接用。

贴心的学霸君给你算出了结果,

花呗分 12 期的实际利率是 14.4%,几乎是想象中两倍。。。。。

更鸡贼的是,期数少了利率还更高,例如6 期的年化利率高达 16.6%!

当然,这种事有一个人做了,在国内,就会变成大家的“行规”。

学霸君又去找了下狗东的白条,同样的 iPhone X,这里参考价 6999,很有参考性了。

同样的 12 期分期,同样是每月还 48.99 元利息不变,年化利率可想而之。。。。

而这种事,只要缺少了监管,通常都不会有下限。

当我们以为花呗、白条已经够狠了的时候,

你以为就真的只是你以为。

某校园分期龙头 22.4%,趣店更是高达 26.8%........还记得我们上面科普过,国家对高利贷的定义么?

年轻人总觉得自己钱不够花,也没有以前那么耐花。

这绝不是你的错觉,学霸君随便就能举个栗子证明啊:

花着年利率高达 14.4% 的“准高利贷”买手机,

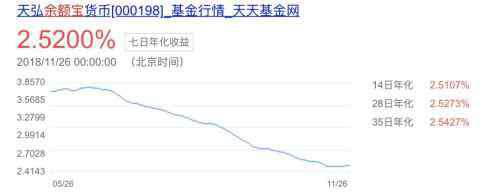

可你要是放在同一个公司的余额宝,它的 7 日化年利率已经跌到了 2.52%。

花钱速度是存钱生钱速度的 5 倍,人间不值得啊!

那你可能还会问,这太坑了吧!

互联网金融到处暴雷,国家为什么不管管?

那你还记得上面各个平台是如何描述“利息”的吗,有叫手续费,有叫费率,

唯独没有利率。

因为利率是个严肃的专有名词,由央妈说了算,要是敢在利率上造次,马云来了也没面子给。

所以吧,大家都享受着超高“费率”带来的好处,闷声发大财,而年轻人还得感恩戴德。

今年的早些时候,有一篇《被花呗毁掉的年轻人》霸占了我家七大姑八大姨们的朋友圈。

学霸君当时就对这很不屑,毕竟你把“花呗”换成“王者荣耀”,道理一样成立。

这是自制力的问题,而非游戏或金融工具的问题。

但现在,我想自己改变了主意:

它没有毁掉年轻人,但它也隐瞒了自己的吸血虫身份,正在吸干年轻人的那点积蓄和活力。

1.《花呗的利息是怎么算的 我曾以为花呗分期很良心,但它比高利贷还赚钱........》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《花呗的利息是怎么算的 我曾以为花呗分期很良心,但它比高利贷还赚钱........》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guonei/60124.html