在发布了3000多字的财务造假澄清公告后,南极电商终于不跌了。

2021年前两个交易日,三大a股指数集体上涨,南极电商连续两天触及涨停。1月13日,南极电商收盘9.44元,当日涨幅2.28%。短短半年时间,与历史高点相比,股价下跌了60%以上。

奇怪的是,最近没有明显的盈利空的消息。对于此次股价闪电暴跌,市场将聚焦于此前南极电商“体外循环诈骗”风暴。

2019年,兴业证券分析师以XX电商为例,说明如何在研究报告中识别CPB欺诈。由于XX电商借壳上市、实际控制人首次股权质押时间、客户和供应商名称与南极电商一致,市场已将CPB欺诈的矛头指向南极电商。

5日晚,南极电商提出借壳上市以来最大的5亿元回购计划,以提振投资者对二级市场的信心。但事实证明,这波操作收效甚微。

回购计划公布后的第二天,南极电商开盘小幅走高,随后掉头向下。盘中一度跌了9%以上,后来也跌了好几天,12号又跌了。截止12日收盘,2021年南极电商股价下跌超过32%,市值较高峰期蒸发300多亿元。

面对二级市场的巨大冲击,南极电商终于坐不住了。12日晚,南极电商正式回应体外循环造假问题。但是,在这个看似“正面”的反击公告中,却有很多不明确、不切题的答案,更增添了南极电商假体外循环已经令人困惑的风波。

市场究竟为什么怀疑南极电商在体外循环方面有欺诈行为?南极电商澄清公告有哪些矛盾?

为什么会出现金融诈骗风暴?

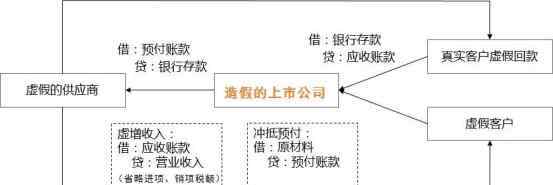

在《工业证券研究报告》中,CPB欺诈是指上市公司利用自己的资金,借用其他科目,实现系统性的财务欺诈过程,以达到虚增收入的目的,帮助其实现相对好看的财务数字。

这种造假方法是典型的“假账”,整个造假过程有一套完整的、假的购销合同、入库单、验货单、生产单、销售单、发票等“真”单、凭证。所有的文件在形式上没有错,但实际上业务本身从一开始就是虚构的。

图一:利用自有资金实现体外循环诈骗的过程;数据来源:互联网,36英寸精整

一般来说,一个企业要想假冒CPB,需要一个愿意充当白手套的外部公司,同时需要一个完整的经济业务流程。

比如南极电商如果真的有心肺旁路诈骗,那么肯定有公司和它有业务合作充当白手套。如果这个公司是南极电商的上游供应商,南极电商采购一批原材料,需要向这个供应商支付相应的货款;同时,这个供应商也是南极电商的下游客户。该供应商收到货款后,会通过购买南极电商的商品,作为下游客户,以应收账款或现金的形式将款项支付给南极电商。

根据假设,通过这一系列的流程,可以实现完整的经济业务,但是资金在南极电商书里是以“左手出右手进”的方式流动的。在整个过程中,南极电商因为销售商品的业务需要确认收入,从而达到虚增业绩的目的。

那么,南极电商有CPB诈骗吗?根据兴业报告的观点,体外循环造假的认定一般可以从几个方面入手:

1.收入大幅增加,但伴随着毛利下降、存货周转率下降等迹象;

2.公司资本成本上升或无故频繁提供担保、质押;

3.体外循环的欺诈需要大供应商和大客户的帮助,所以“前五”供应商/客户的名单和比例高度重叠,变化较大;

4.人员安排和设备采购不能匹配高增长的收入;

5.现金流不足以支撑利润的高增长。

根据这些评价标准,结合2013年以来南极电商历年的财务报告信息,南极电商确实存在很大的体外循环欺诈概率,主要是由于以下四个方面:

首先,从2012年到2015年,南极电商的五大客户和五大供应商是高度重叠的。

根据图2中的信息,2012-2015年间,至少有多家公司,包括江阴扎尔纺织制品有限公司、义乌海印服装有限公司、江阴蔡程服装有限公司、江阴元之联服装有限公司等。同一个财年,他们既是南极电商的大供应商,也是大客户,这是认定体外循环造假的关键因素。

图2:2012-2015年南极电商五大客户及供应商名单;数据来源:行业证券盈余管理和盈余操纵的定义和识别,36氪

其次,自2016年借壳上市以来,南极电商实际控制人频繁质押股份,没有其他体外业务,第一次质押发生在公司上市后不到三个月。

众所周知,一般来说,在没有其他体外业务的情况下,只有在业务运营出现困难或者重资产企业需要持续增加资本支出时,实际控制人才会进行频繁的股权质押融资。

但南极电商是典型的轻资产公司,近年来经营业绩持续增长。在这种背景下,频繁质押股份是值得怀疑的。

图3:2016-2019年南极电商实际控制人股权质押公告列表;数据来源:行业证券盈余管理和盈余操纵的定义和识别,36氪

第三,2014年以来,南极电商转型代工业务后,应收账款占比收入大幅增加,应收账款占比上升且波动。

从图4的数据来看,从2014年到2019年,南极电商应收账款占营收的比例从前期的22%快速上升到70%以上,并连续四年保持50%以上的高水位。自2018年以来,这一比例已回到20%左右的水平;同时,2014-2017年期间,应收账款增加比例也有较大波动,总体波动幅度在1.54%-55%之间。

结合这两个迹象,南极电商很可能将应收账款转移到其他流动资产或流动资产余额,以满足二级市场的财务预期。

图4:南极电商应收账款对比;数据来源:风,36氪精加工

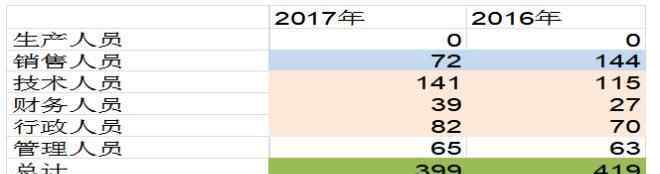

第四,上市一年后,南极电商的营业收入和GMV较2016年明显增加,但从业人数没有增加反而减少,从业人员结构比例不合理。

如图5所示,2017年以来,南极电商GMV从72亿元扩大到124亿元,同比增长72%,营业收入从5.21亿元扩大到9.86亿元,同比增长89%。但业绩大幅提升的同时,前台销售人员却减半,而中后台的技术人员、行政人员、财务人员却有所增加。

图5:南极电商营收与人员对比;数据来源:行业证券盈余管理和盈余操纵的定义和识别,36氪

澄清公告再添疑云在澄清公告中,南极电商回应了以下八点质疑:

净利率非常高,没有明显的障碍

没有明显的竞争对手

非常轻资产的操作模式

财务数据质量差,应收账款占比高

经营规模扩大了一倍,但员工人数却减少了

供应商和客户高度重叠

从税务角度看,公司应缴纳的增值税远低于财务报告角度的季度增值税

以往股权质押基金的主要用途

至少有四个回答有矛盾。

第一,南极电商在回应“净利率很高,没有明显壁垒”时,反复强调毛利率。

根据南极电商的说法,公司的利润主要来自品牌综合服务业务,主要成本构成是辅助材料的采购和人工成本,所以毛利率比较高。2019年,总部业务毛利率达到92.70%。

其次,南极电商在应对“财务数据质量差、应收账款占比高”时,反复强调的只是收购广告代理“时间互联”后的应收账款数据,并未提及收购前后及收购过程中应收账款数据的波动情况。

据南极电商统计,2018年和2019年应收账款分别占营收的21.61%和20.21%,总体比例可控且逐年下降。

据悉,南极电商于2017年收购时代互联网,并通过后者在腾讯App Bao、今日头条、小米上的购买流量,为众多被许可人提供互联网营销服务。

从财务数据来看,2014-2017年南极电商应收账款大幅增加。尽管2017年有收购业务,但2013年至2016年南极电商应收账款为何无缘无故增加,一直没有有效答案。

第三,南极电商在回应“经营规模翻倍,但从业人数减少”时,是以2018-2020年末从业人数为基础的。

事实上,市场质疑收入和GMV在2017年大幅增加,但员工人数非但没有增加,反而减少了。

第四,南极电商在回应“供应商与客户高度重叠”时,将主要原因归结为“前店后厂”的模式。

根据南极电商的说法,在产业链合作模式中,厂商和经销商之间是有重叠的,大部分都是前店后厂的模式,厂商和经销商都是公司的客户。

还说这种模式有利于供应链的快速响应,终端门店直接将消费者需求反馈给上游工厂,实现用户直接与制造连接的最短路径。在阿里,30%-50%是先店面后工厂,在品多多,50%-70%是先店面后工厂。

但据第一财经报道,有专业人士指出“南极电商的主要业务是向客户提供‘标签’,而不是提供商品,所以不需要‘工厂’或‘代工厂’。这‘卖吊牌’和‘前店后厂’完全是两个行业。”

根据龙虎榜数据,1月4日、5日、12日,机构专用席位销售总额约为6.23亿元。

这意味着无论南极电商是否真的存在财务欺诈,机构投资者已经开始用脚投票了。

1.《南极电商 澄清公告越描越黑?南极电商为何深陷财务造假传闻》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《南极电商 澄清公告越描越黑?南极电商为何深陷财务造假传闻》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1324344.html