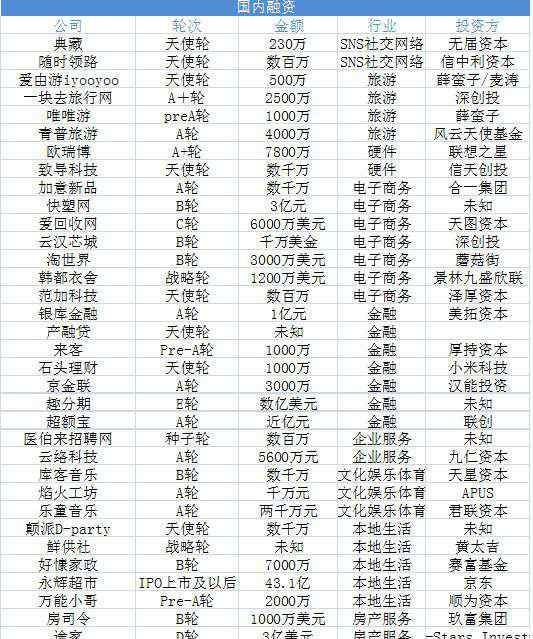

随着移动互联网的深入发展,越来越多的互联网巨头开始利用互联网金融的趋势来发展自身的移动端细分场景化的金融服务,从最开始的支付、记账,到后期的移动端授信和理财、交易,互联网在培育用户行为习惯朝着移动端转型的同时,也在通过传统金融服务的产品嫁接来实现了更为便捷的移动端记账、理财和信贷服务。

这里就有两款名字都差不多的移动端产品,一款是“网易有钱”,定位于做自动记账与资产管理,还有一款是“百度有钱”,主要是为用户提供消费金融服务。为什么都取名叫有钱呢,这个无从考证,也许两家公司心有灵犀,都看到了移动端金融理财和消费金融工具的广阔市场,于是都用“有钱”这个简单、直白、有冲击力的名字来命名。

都叫“有钱”,其实产品属性大不一样

虽然这两款产品的名字都叫有钱,而且都是2015年推出的新产品,很多人以为这个两个产品的业务属性和领域是重合的,甚至是争锋相对的两个产品,其实有着根本的区别。

一个是(网易有钱)主打自动记账服务,以及后续升级到2.0的更为自动化、智能化的综合性资产管理和在线交易服务,而一个(百度有钱)是主打消费端的消费金融服务,主要是提供消费额度,有一定免息期,并且可以分期偿还,有点像银行的信用卡和阿里的花呗。

以现在流行的互联网金融的角度进行分解的话,两个产品其实是对接了不同的领域,有着不同的行业细分客户,并且对标产品也大不一样。网易有钱从初始的自动记账服务入手,主要是工具类的软件,目前主要的对标平台是挖财、随手记等记账工具,由于网易拥有数亿的邮箱客户群和资深的数据处理和分析经验,因此做“网易有钱”这个产品主要是为了提供一种升级版的,更加自动化与智能化的记账服务,后期也会逐步扩展到综合的资产管理和交易环节,成为一个结合了记账、理财和管理的综合性移动端APP;同时,百度有钱则是从消费金融领域切入的,也就是对于个人的信用类消费金融服务,提供一定的授信额度,然后让用户采用分期付款的方式来偿还,只要正确填写真实姓名、身份证号、手机号码、银联借记卡号通过贷款审查后,即可完成授信流程;成功拿到授信额度。

也就是说,两个产品的业务领域和方向是完全不一样的,网易有钱是做移动端的记账、理财、资讯等服务,而百度有钱是做移动端的小额信贷服务,并且主要是消费类的信贷,与银行的信用卡有一定的相似之处,不过审核流程和放款条件更为便捷。

百度、网易“心有灵犀”,移动端互联网金融成风口

从2013年以来,互联网公司结合自身的技术、渠道和用户流量的优势,对接传统金融机构的产品原型和服务逻辑,已经成功地将互联网金融发展成为了一个细分的新兴金融子行业,只不过这个子行业在资产来源、风控措施和用户行为分析、征信领域上的互联网特色更为明显,提高了效率,降低了门槛,也一定程度上促进了社会投融资服务的便捷化。而7月18日央行也联合十部门发布了《关于促进互联网金融健康发展的指导意见》,正式将互联网金融列入了未来监管范畴。

所以,在整个金融行业迎来互联网化浪潮的同时,像百度、网易这样的互联网巨头利用自身的流量和客户群优势进行细分领域的互联网金融产品开发也就不足为奇了。不论是网易有钱还是百度有钱(当然大家对这两家公司的印象也确实都是不缺钱),采用了“有钱”这个相同的产品名称,其实是从有钱的角度做了不同类型产品的分解,一个是通过授信额度而有了钱,一个是通过记账、理财而有了钱,虽然一个是小额信贷服务,一个是记账理财服务,但都和钱有关,并且都是用互联网移动端的方式来实现了用户的场景化投融资服务需求。

网易、百度这次都推出了自己的“有钱”产品,看似巧合,其实是在移动互联趋势下抓住用户投融资、理财、消费服务的一种场景化应用,并且依托于自身优势实现互联网金融领域内的产品和战略突破。

1.《百度有钱消费金融 网易和百度为什么都推了一款叫“有钱”的产品?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《百度有钱消费金融 网易和百度为什么都推了一款叫“有钱”的产品?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/keji/483980.html