中信经纬客户11月20日:“任泽平:稳定增长还是反通胀”

作者任泽平(首席经济学家、恒大集团董事长)

最近,市场对经济是下行还是企稳,是通缩还是通胀,是否降息存在争议。央行一方面要“应对短期经济不断加大的下行压力”,另一方面又要“防止通胀预期发散”,可谓左右为难。

我们认为,每个阶段的宏观经济形势都存在重大矛盾。要抓住主要矛盾,当前宏观经济形势的关键是经济压力的不断增加,需要把稳定增长放在更重要的位置,金融优于货币,货币政策的关键是宽信贷。

第三季度执行报告不再提“闸门”,而是强调加强反周期调整,妥善应对经济短期下行压力。与第二季度实施报告相比,央行删除了“良好货币供应的总闸门”,强调根据形势变化进行动态优化和反周期调整,“保持社会融资规模合理增长”。总体而言,央行更加关注短期经济下行压力和局部信贷紧缩,“稳增长”的重要性上升。预计第四季度货币政策将更加积极。在适度宽松的总量条件下,央行将更加注重“宽信贷”和“结构调整”,通过市场化改革降低成本。

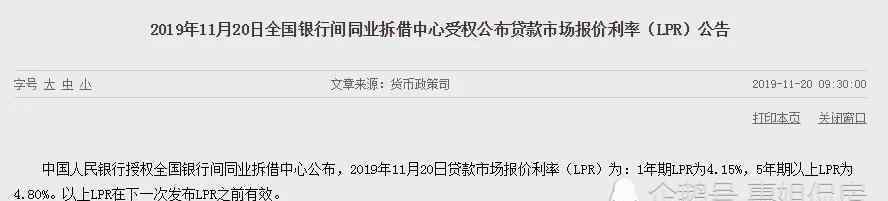

中央银行改革和完善了LPR形成机制,引导企业贷款利率下调,但实际效果相对有限。

9月份贷款加权利率略有下降,但主要受票据利率下调影响,其中一般贷款加权平均利率为5.96%,较6月份上升0.02个百分点,表明实体融资成本没有明显改善,尤其是民营和中小企业。我们认为,当前的货币政策不仅是“宽币”问题,也是“宽信贷”问题。2019年基础货币总体宽松,但信贷创造不足,金融环境总体稳定,但地方信贷紧张。一方面,货币供应普遍宽松。2019年将全面下调两次,定向下调一次法定存款准备金率,LPR、MLF、OMO利率将下调数次;另一方面,民营企业和小微企业融资困难突出,房地产融资过度收紧,信用创造不足与企业信心不足、改革开放深化、信用分层等结构性问题有关。

关于宏观经济形势,央行指出,当前外部环境复杂,经济下行压力继续加大。一些企业经营困难较多,投资和生产谨慎,需要增强经济增长的内生动力。全球经济衰退和贸易摩擦导致中国出口负增长,拖累了经济增长。而国内需求疲软,尤其是制造业和基础设施投资,消费疲软对经济的拖累更为明显。我们认为,当前经济低迷的主要原因不是外部和贸易摩擦,而是更多的内部和结构性原因。短期经济的主要矛盾是总需求不足,长期经济的主要矛盾是供给侧改革不足。未来的关键是短期加强反周期调整,长期深化改革开放,提高市场资源配置效率,提振微观主体信心。

物价方面,央行认为CPI上涨具有明显的结构性特征,但仍需警惕通胀预期的发散。

2019年以来,CPI的上涨主要是由食品价格尤其是猪肉价格的快速上涨带动的。央行认为,持续通胀或通缩没有依据,但仍需注意预期的引导,防止通胀预期的背离进一步推高价格。我们认为,当前的物价形势是通货紧缩,不是通货膨胀,“杀猪后的通货紧缩”,当前的经济形势不能定义为“滞胀”,目前没有全面通货膨胀的依据。生猪价格飙升是由于非洲猪瘟等造成供应方短缺。工业产品价格的持续下跌反映了需求方的低迷、萧条和通缩。目前M2增长率-实际GDP增长率处于历史低位,贷款加权利率与-PPI增长率之差持续上升,反映实际利率持续上升,不具备全面通胀的货币环境。猪肉价格不应限制货币政策。要通过降低利率解决总需求不足、PPI下降、实际利率上升的问题,通过通胀预期管理和财政定向补贴解决CPI上升对低收入人群的负面影响。

目前,货币政策应避免2007年底至2008年上半年的误判和失误。当时也是猪周期推高CPI,但实体经济开始下滑,需求萎缩。但货币政策出现重大误判,继续加息,加剧了2008年下半年的经济衰退,2009年4万亿刺激政策的出台导致经济大起大落。一个好的反周期调整,就是尽可能让经济平稳健康发展

关于国际经济形势,央行指出,全球经济下行压力加大,全球降息已经开始。但主要经济体货币政策有限空,外部不确定性和不稳定因素增多。央行建立了在香港离岸市场发行央行票据的正常机制,加强了预期管理。自2019年以来,随着全球经济下行压力加大,近40家央行因经济增长势头减弱或为了实现通胀目标而选择降息。但贸易摩擦的不确定性依然存在,主要经济体货币政策空有限,金融体系脆弱性上升,给经济带来挑战。在这种情况下,人民币汇率基本稳定在合理均衡的水平。随着离岸央行票据的正常化,人民币的市场化和国际化程度有望进一步提高。

展望未来的货币政策,关键是在保持合理充裕的流动性的情况下,通过改革疏通货币政策的传导,实现从宽货币到宽信贷到实体经济的传导,促进社会综合融资成本的降低。一方面,央行将保持广义M2增长率和社会融资规模与名义GDP增长率相匹配,防止通胀预期发散,并通过“改革、渐进和结构性”的小幅度高频降息继续降低市场利率。水平;另一方面,央行将继续加大对民营企业和小微企业的支持力度,努力缓解对资本、流动性和利率的约束。首先,它将缓解流动性约束,鼓励商业银行主动放贷以创造存款。第二,以永续负债为突破口,化解银行资本约束,重点支持中小银行补充资本。第三,化解利率传导约束,完善LPR改革,抓紧研究发行存量贷款利率基准转换方案,进一步推进利率市场化。

对于房地产,中央已经定下了“三稳”的基调。目前,一方面要防止货币释放刺激资产泡沫,另一方面要防止主动戳破引发重大金融风险。对房地产合理融资的过度约束不仅加剧了经济衰退,也加剧了经济和金融风险。房地产一半是金融,一半是实体经济,一半是制造业,带动了上下游产业的长链。要推进改革,充分发挥其实体经济功能,回归住宅物业和制造业物业。不要从一个极端走到另一个极端,从水刺激到过度收紧。稳定土地价格、房价和预期,利用时间窗口推进住房制度改革和长效机制,关键是把金融稳定与人和土地联系起来,促进房地产市场稳定健康发展。

货币政策的优势在于通过总量调整降低融资成本,但对CPI结构性通胀、PPI通缩导致实际利率上升和信贷分层等结构性问题的有效性有限。因此,从短期来看,货币政策和财政政策的反周期调整应促进经济稳定运行,而从长期来看,应通过改革开放提高全要素生产率。目前,就财政、货币和汇率政策的效果而言,财政优于货币,货币优于汇率,这主要是基于以下几个原因:第一,从效果上看,财政政策是结构性政策,不同于总量的货币政策。减税减费、适度超前基础设施建设等。能起到扩大内需、降低成本、调整结构、稳定预期的作用,效果优于货币政策;二是财政政策空大于货币政策,我国赤字率与政府的负债率,尤其是中央负债率偏低;第三,汇率政策现在更加市场化。

对于2020年,我们建议财政政策:一是适当扩大赤字比例,赤字比例可超过3%,总赤字可达3万亿元,腾出空间用于减税减费和基础设施扩建,放水养鱼,扩大内需。

第二,将专项债务金额从2019年的2.15万亿元增加到3万亿元。

第三,优化减税减费方式,主要从增值税减税到社保缴费率和企业所得税税率,从而提高企业的收益感。

第四,提高国有企业上缴利润比例,避免地方政府在财政收入下行的背景下出现“乱收费”等恶化经营环境的行为。

第五,削减除民生和社会保障以外的支出,提高支出效率。

第六,继续推进财税改革,例如,消费税应尽快分配给地方政府。

在货币政策方面,下一阶段应继续根据经济增长和价格形势适时适度进行反周期调整,降息、RRR降息和RRR降息。同时,要注意疏通货币政策的传导路径,实现从宽货币到宽信贷的过渡,确保货币政策能够充分有效地传导到实体经济。(中信经纬APP)

任泽平

中信经纬版权所有,未经书面授权,任何单位和个人不得转载、摘抄或以其他方式使用。本文不代表中新经纬度的观点。

1.《防通胀 任泽平:稳增长还是防通胀》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《防通胀 任泽平:稳增长还是防通胀》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/1604652.html