银行承兑汇票和商业承兑汇票

定义和分类

商业汇票:商业汇票是出票人签发的,委托付款人在指定日期无条件支付给收款人或者持票人的票据。商业汇票的付款期限由交易双方确定,但最长不得超过6个月。商业汇票的提示付款期限为汇票到期日起10日内。如果汇票不能在规定的日期提示承兑,持票人丧失对其前手的追索权。商业汇票可以背书转让,符合条件的商业承兑汇票持有人可以凭未到期的商业承兑汇票和贴现凭证向银行申请贴现。

商业汇票根据承兑人的不同可以分为两类,一类是银行承兑汇票,另一类是商业承兑汇票。

银行承兑汇票:银行承兑汇票是存款人在承兑银行开立存款账户,经银行审核后向开户行申请承兑,并保证在指定日期无条件向收款人或持票人支付一定金额的票据。对出票人签发的商业汇票的承兑,是银行在承认出票人资信的基础上给予的信用支持。最长期限为六个月,汇票可以在期限内背书转让。

银行承兑汇票的特点

a,信用好,接受度强。(白金注:由银行信贷担保)

b、流动性强,灵活性高,可以贴现提现。

c、能在一定程度上节约资金成本。

银行承兑汇票的优势

a、从买方的角度来看,使用银行承兑汇票可以用有限的资金购买更多的商品或服务,可以最大限度地降低公司的资金成本,扩大公司的规模。

b、从卖方的角度来看,使用银行承兑汇票可以增加公司的销售额,提高竞争力,降低公司的坏账风险。

银行承兑汇票的弊端;

一、背书问题;

B.开证行的信用评级。

票据的期限。

以上所有环节都可能影响承兑时间和贴现取现。

银行承兑汇票样本

相应的银行承兑汇票有一些具体的信息,包括出票人、出票人的账号、付款人的姓名和收款人。白金理财培训提醒:银行承兑汇票有两个日期,一个是出票日期(顶部),一个是票据到期日期。出票日期代表银行承兑汇票的日期,真正的承兑日期是汇票中心的汇票到期日。在银行汇票的左下方,通常会加盖出票人的银行印章、公司公章和公司法印章。在中间较低的位置,应加盖承兑银行的签名,并正确填写上述所有信息,本银行承兑汇票才有效。

银行承兑汇票案例

该银行承兑汇票的出票日期为2004年4月21日,出票人为成都文健xx公司,汇票到期日为2004年7月21日。以上信息表明,承兑人可以在4月21日取得该银行汇票,但承兑日期为7月21日;如果要提前支取,承兑人需要申请贴现利息后才能取出相应的款项。由于贴现利息流程取决于当时银行的贴现利率,即银行承兑汇票为100元,贴现利息后,承兑人得到的现金少于100元,因为需要扣除相应的手续费。白金理财培训提醒:账单金额要一致以防万一。比如这张银行承兑汇票上的小写金额为303,765.00,在一百万位数字的位置前要加上货币符号,这样可以密封表头,防止他人篡改金额。

银行签发承兑汇票对企业的要求

a、企业存入与票据金额相等的保证金,在票据到期时支付(这种情况下,不需要开具银行承兑汇票)。

b、企业将票据金额的百分之十存入银行,银行通过银行承兑汇票(一般为百分之十至百分之三十)给企业授信,企业必须在授信额度范围内使用授信额度。如果没有银行信贷,企业就没有资格开银行承兑汇票。

银行承兑汇票出票人条件

A.在接受行开立存款账户的法人和其他组织与接受行有真实的委托付款关系。

b、可以提供具有法律利益的销售合同和增值税发票,因为在实际操作过程中,客户在提供银行承兑汇票时,必须要求供应商出具打印的销售合同和打印的增值税发票,银行财务委员会在确认买卖过程属实后才会向申请人出具银行承兑汇票。

c、出票人应具有足够的支付能力,良好的信用记录,能够提供相应的担保,并按要求向银行存入相同比例的存款。如果出票人在银行的信用资格相对较高,可以存入相对较低比例的存款(一般为10%~30%)。如果出票人在银行的信用状况不是很高,需要支付的存款比例相对较高。白金金融培训提醒:在实际应用过程中,如果不知道信用等级,金融人员可以在签发银行承兑汇票的过程中,询问客户向银行支付的存款的百分比,间接确定客户在银行获得的信用等级。

认可

背书:背书是银行承兑汇票最常用的形式。完全背书是银行承兑汇票常见的正式背书。银行承兑汇票背面第一栏“背书人签名”中,汇票正面收款人为银行承兑汇票第一背书人,背书转让时正确填写被背书人单位全称。背书转让过程中,继承人应当依次签名盖章。背书格式不能满足背书人记载需要的,可以贴上不干胶页,粘贴在票据凭证上,不干胶页应当加盖狭缝印章。我国《票据法》第三十条规定,票据以背书方式转让或者以背书方式将某些票据权利授予他人时,必须记载被背书人的姓名。

白金理财培训提醒,背书人签名和被背书人姓名缺一不可。

背书可记录项目

一、背书日期,《票据法》第二十九条规定,背书由背书人签名并记载背书日期,背书未记载日期的,视为背书在汇票到期日前。在实践中,背书一般不记录日期。

b、禁止票据转让。背书人写禁止转让的,一般汇票仍可以背书转让,但背书人对禁止后背书取得银行承兑汇票的权利人不承担责任。

不可记录的背书项目

一、背书不得附有条件。银行承兑汇票背书附有条件的,所附条件对汇票无效力。

转让部分背书无效。银行承兑汇票票面金额背书转让给两人以上无效,部分票面金额转让无效。

背书过程中的常见错误及解决方法

a、背书不连续(公司名称和印章不一致)。

解决办法:其合法性可以通过法律形式证明,以保证其连续性,银行承兑汇票也要还清。上述证明不能满足的,可以依法行使追索权,承兑汇票可以更换或者退票。

白金注意:在实际的备份恢复过程中,费时费力,会有很大的时间成本或资金成本。

b、背书不连续(缝章不规范或不盖章)

解决方案:公司提供说明并加盖公司公章、财务章、法人章;原则上先贴上“便利贴”,再贴上缝纫的封条,以免封条放错地方。

白金注:补充说明的过程费时费力。

背书转让给个人

解决办法

由于银行承兑汇票的背书不允许转让给个人,当银行承兑汇票的背书以个人身份出现时,

方法1。持票人可以行使追索权,将其返还给前手。以此类推,直到追索到出票人,要求他改单或退票;

方法二:个人的前手和后手达成协议,书面证明背书无效,然后个人的前手单位委托银行收款。

白金注:在实际的追索过程中,费时费力,因为在银行承兑汇票的背书过程中,无法保证所有的背书人都在同一个城市或省份,甚至在同一个城市,背书人也不一定在同一个地方工作,导致追索费时费力,浪费大量时间和差旅费。

背书案例

案例一

此背书超过10手,被背书人公司名称在背书过程中拼错。银行承兑汇票由卧龙电气集团有限公司背书给青岛爱诺智能仪器有限公司,但在背书的整个过程中,被背书人姓名一栏省略了青岛。在银行承兑的过程中,对于这类票据,银行会以瑕疵为由拒绝。在实际结算过程中,公司财务人员前往青岛取得相应的证明,然后送银行承兑。

白金建议:在银行承兑的过程中,制定银行承兑汇票收款的管理办法,对背书次数、开证行、票据期限等做出相应的约定。收票前仔细检查。背书不建议超过三手,开证行建议收四大国有银行的票据。票据的期限建议短而不要长,因为期限长的话,要贴现利息,就要付出相应的贴现成本。

钟表业之旅

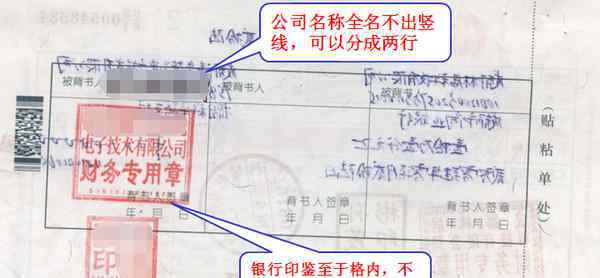

在银行承兑汇票的背书过程中,被背书人的姓名不得有竖线。如果公司名称较长,可以用两行填写。填写过程中,字迹一定要公允,不得涂改。

银行印鉴要放在盒子里,不要放在盒子外面,线可以压下去。图中银行承兑汇票的银行印鉴可以由银行承兑和审批。

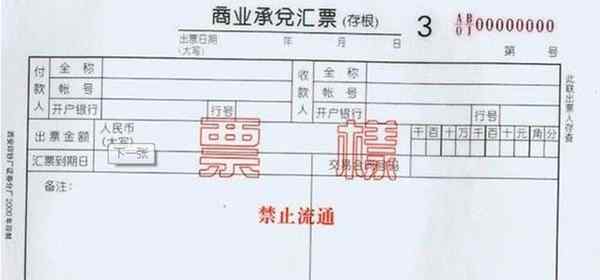

商业承兑汇票的定义和特征

商业承兑汇票:汇票由银行以外的付款人承兑。商业承兑汇票是由销售企业或采购企业根据双方的协议签发的,但由采购企业承兑。由于其承兑人具有不确定性,其信用程度受承兑人影响,必然存在不确定性因素,因此风险较大。

商业承兑汇票的特点

a、最长支付期限不能超过6个月。

商业承兑汇票的提示付款期限为汇票到期日起10天。

商业承兑汇票可以背书转让。

当商业承兑汇票的持票人需要资金时,可以用未到期的商业承兑汇票向银行申请贴现。

E.商业承兑汇票一般适用于同城或异地结算。

商业承兑汇票和银行承兑汇票的主要区别在于承兑人不同,一个由银行承兑,一个由企业承兑,所以存在商业承兑汇票拿不到钱的情况。所以在实际使用过程中,原则上不建议你收商业承兑汇票。

商业汇票样本:

1.《商业承兑汇票和银行承兑汇票区别 银行承兑汇票和商业承兑汇票如何区分》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《商业承兑汇票和银行承兑汇票区别 银行承兑汇票和商业承兑汇票如何区分》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/626712.html