在整个19世纪,关于黄金的吉布森悖论困扰了包括费希尔、凯恩斯和弗里德曼在内的许多经济学家几十年。现在我们对这个悖论有了新的解释。

吉布森悖论告诉我们,扣除通胀后的实际利率是持有黄金的机会成本,投资者愿意将资金存入银行还是购买黄金,取决于两者的收益。当实际利率为负时,人们更愿意持有黄金。

吉布森悖论被索罗斯等投资者提炼为广为流传的经典格言:负利率是金价上涨的驱动力。

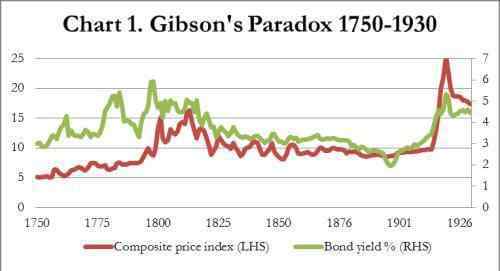

澄清悖论的最好方法是通过两张图表。下面的第一个图标显示了利率与价格水平相关的经验证据。

图1

第二张图表显示,利率与物价水平的年度变化(如通货膨胀率)没有相关性。

图2

问题的解决方法很简单:在自由市场中,利率是由投资业务的需求来设定的,投资业务会在自己产品价格上涨或下跌的基础上考虑边际金额并支付一定的利率,所以利率会与价格水平有相关性。

第二张图表显示了中央银行的政策。中央银行的政策总是试图通过设定利率来控制价格。央行的政策背后没有理论依据,是盲目接受货币数量论的结果,而货币数量论是宏观经济学的基础。

央行行长犯的一个错误是,他们认为货币的价格是利率,而不是把货币的价格视为货币兑换产品价格之间的互惠。利率是货币的时间偏好。在自由市场中,利率反映了用钱购买单一商品的平均时间偏好。货币主义的问题在于它忽略了交换的短暂性。

值得注意的是,货币的未来价格和购买力是主观的,或者说,货币的未来价格和购买力是无法提前知道的。如果我们能提前知道,那么我们今天就可以用未来利润的知识来销售或购买商品,这显然是错误的。因此,货币和商品的相对数量并不是决定价格关系的关键因素。更重要的因素是,比起商品,消费者更喜欢钱。极端情况下,这种对钱的偏好会让钱失去购买力,变得一文不值。有必要将货币理论置于适当的背景下。

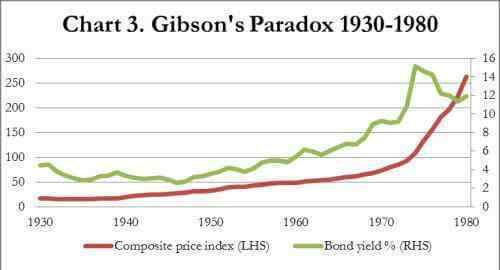

自20世纪70年代中期以来,英格兰银行通过货币政策覆盖了自由市场的关系。在之前的240年里,吉布森的联系很明显。图3继续显示图1中没有显示的内容。

图3

这种联系在1974年结束,当时英格兰银行将利率提高到17.1%,以应对过高的通货膨胀率。英格兰银行设定的利率相对于物价水平首次高于自由市场利率,五年后美联储也是如此。此后,物价持续上涨,英镑购买力下降88%,美元下降76%;此后,这些央行采取的管理政策一直在打压吉布森联系(现在我们应该称之为吉布森悖论吉布森联系)

货币政策损害了借款人和存款人之间的市场。今天,我们可以看到这种损害。零利率压制了储户与投资业务的联系,造成经济停滞。这就引出了吉布森的第二个错误。美联储(Federal Reserve)预计将在几个月内从零上调利率,试图恢复一定程度的正常。

根据吉布森的联系,利率上升趋势将鼓励价格上涨,并可能超过美联储2%的通胀目标。然而,金融交易员不这么认为,美联储也不这么认为。他们预计情况正好相反,认为加息不利于需求和大宗商品价格。这就是为什么美联储一直无法做出决定。

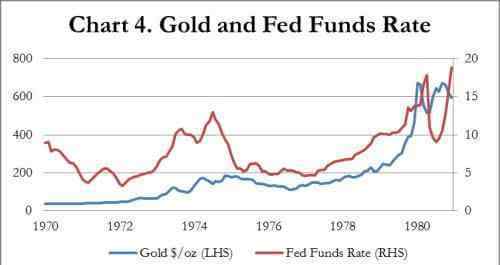

证据告诉我们,这种观点是错误的。我们认为,利率上升将伴随着商品价格的上涨。比如1970年到1980年,黄金价格从36美元涨到800美元,美国的利率也从9%涨到17%,如图4所示。

图4

图中有一点略有出入,但仍然可以解释以下错误:认为商品价格可以被更高的利率压制。

1.《吉布森悖论 四张图看懂一个困扰经济学家十年的黄金难题》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《吉布森悖论 四张图看懂一个困扰经济学家十年的黄金难题》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/tiyu/1170676.html