按照正常的思维理解:

当标的50ETF价格上涨时,50ETF的看涨期权溢价应该会上涨。

当目标50ETF价格下跌时,50ETF看跌期权溢价应该会上升。

但作为50ETF期权的买家,你经常会听到这样一个名词:“卖出买入”,意思是无论你买看涨期权还是看跌期权,在一些特殊的市场上,两者都会遭受损失。对于一些新手选项,难免会有疑惑。今天和你一起去吧:

1.期权价格构成=内在价值+时间价值

认购合同内在价值=标的当前价格-行权价格

看跌期权合约的内在价值=行权价格-目标的当前价格

那么反过来理解就是:时间价值=期权价格-内在价值

由此我们可以得出结论,真实看涨期权和看跌期权同时具有内在价值和时间价值,而虚拟期权则完全由时间价值构成。

二:影响期权合约价格的三个关键因素是:标的的涨跌、时间价值和波动率。

1.主题有起有落:

说白了就是方向,方向的判断是期权投资者的第一要素。除了其他因素的影响,方向的判断(标的物的涨跌)体现在期权价格的内在价值上。期权价格内在价值的增加或减少可以通过公式很好地计算出来。

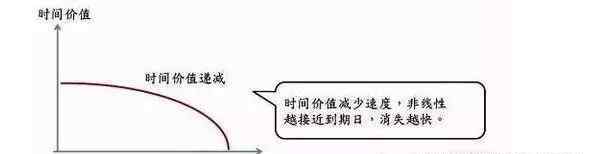

2.时间值:

时间价值是指“时间风险”和“期权升值潜力”,也就是我们经常用来比喻的“期权保险费”。当期权合同的到期日越来越近,期权购买者越来越不可能期望期权增值。除了其他因素之外,期权的时间价值会随着接近到期日而逐渐减少,直到衰减为零。所以时间对于期权买家来说是一个不利的变量!

3.波动性:

波动性是市场情绪的表现,即价格波动的剧烈程度,但不代表市场走向。在其他因素不变的情况下,波动率越高,期权价格越高,波动率越低,期权价格越低,与期权溢价正相关。

波动率对期权价格的影响可以概括如下:

如果波动率上升,无论是看涨期权还是看跌期权,判断方向对了,赚的多,错了,亏的少。

2.

波动性下降,判断方向对了赚的少,犯了错亏的多。

也就是说,波动率就像期权价格中除了内在价值和时间价值之外的一个隐藏价值!

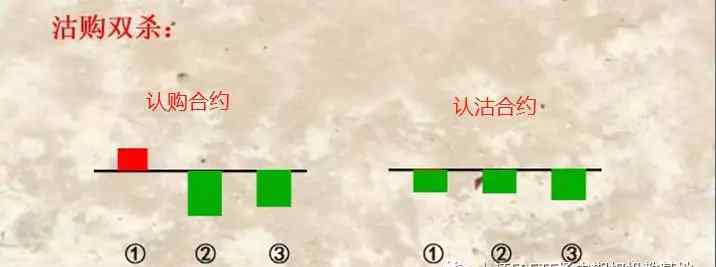

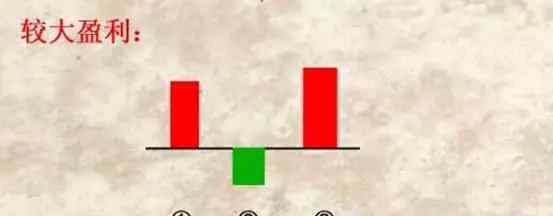

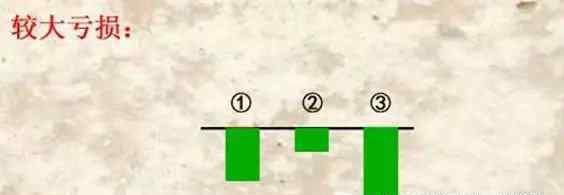

因此,当我们理解内在价值、时间价值和波动率对期权价格的影响时,我们可以通过以下比较清楚地理解为什么会出现“卖和买”的情况:

“1”代表内在价值,“2”代表时间价值,“3”代表波动性

当你判断正确的方向时,内在价值只是小幅上升,甚至是横盘上升,但内在价值并没有上升,而时间价值损失,波动性下降,最终导致“卖与买”的局面。

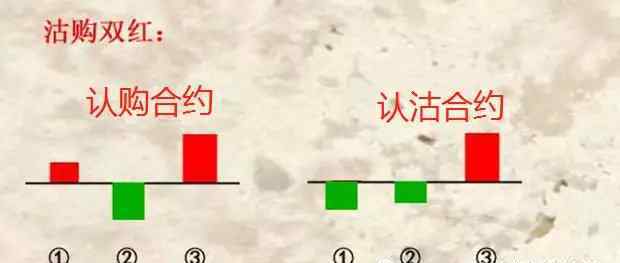

同样,通过类比,我们可以清楚地了解不同市场条件下期权溢价的各种变化:

所以,当投资者选择参与50ETF期权,希望获得期权的高杠杆收益时,要充分意识到期权不仅仅是买涨买跌,需要多维度的思考。可以购买的期权合约有几十种,每种合约对应的市场需求不同,可以带给投资者的回报或损失也不同。判断市场方向很重要,合同的选择是锦上添花,一切都离不开风险控制!

期权有风险,投资要谨慎!请做好资金管理,仓位管理,盈亏止损,期权交易,风险控制应该是你的第一要务!

文章来源微信官方账号!“上交所50ETF场内期权投资教育基地”

声明:本文部分数据信息来源于公开信息,内容仅供参考,不构成投资咨询。投资有风险,入市需要谨慎。

1.《沽 50ETF期权交易中的“沽购双杀”是怎么回事?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《沽 50ETF期权交易中的“沽购双杀”是怎么回事?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/tiyu/1250071.html