近日,关彝金融后台收到网友小森发来的Gitzo现金贷款截图,着实让边肖震惊。同时,小森向关彝金融表示拒绝履行合同,并想起诉吉佐。

借款人说吉藏贷款利率太高,想起诉吉藏

根据小森提供的截图,2017年6月3日,我向Gitzo申请消费贷款1.9万元,分30期还款,每期还款金额为人民币1,236.51元。

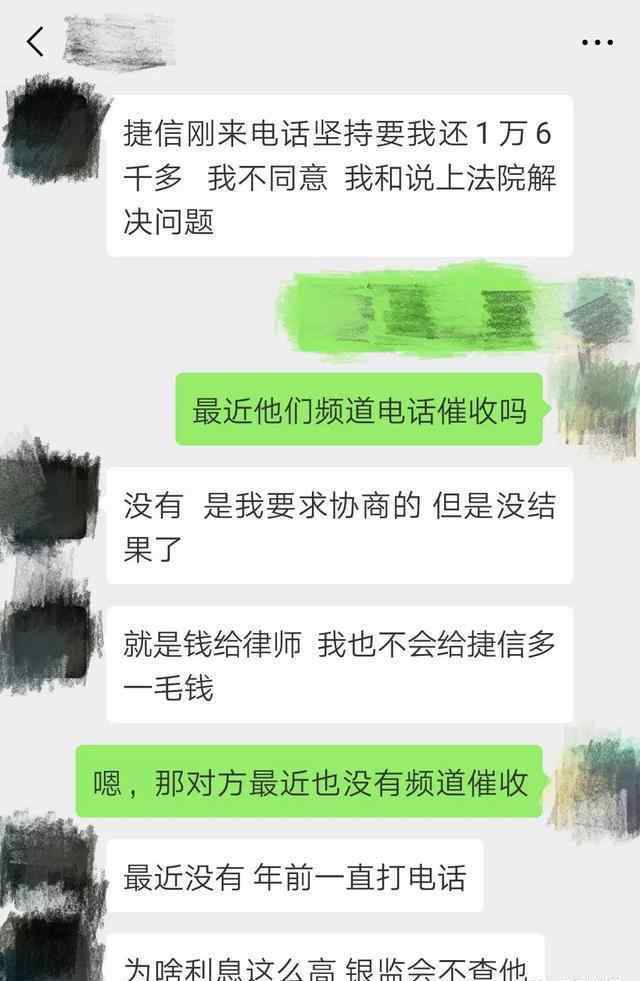

小森说九期完成后和吉藏协商一次性还款,吉藏要求他还款14880元。小森当即不同意,此后再无协商结果。目前小森逾期。

根据合同计算,小森实际还款1236.51×30=37095.3元。也就是说,贷款本金19000元,实际还款37095.3元,还款总额减去本金,他要支付的利息、管理服务等费用为18095.30元。

目前小森已经还了9期,但还没还4期逾期。现本金加高额罚息之和,共需还款22390.71元。另外,他已经还清了1236.51×9=11128.59的9期,如果现在能提前还款,需要实际还款22390.71+11128.59=33519.3元。

小森和吉佐开始了一场长期的谈判拉锯战。延迟320天后,小森希望协商以24%的法定利率偿还剩余本金和利息。Gitzo一开始不同意,后来说最低还款22000。现在要求小森最低还贷1.6万。小森还是无法接受吉藏提出的还款计划,吉藏不肯让步,谈判陷入僵局。

现在小森的信用信息受到了影响。小森说他联系了律师,代表他起诉了Gitzo,说他宁愿给律师钱也不愿意给Gitzo钱。

实际年化利率超过60%,Gitzo被称为“高利贷”

据Gitzo官方信息,公司有消费贷款和商品贷款两种业务。根据Gitzo Credit官网商品贷款产品价格表,月贷款利率为1.75%,月客服利率为1.25%,折算年化综合利率为36%。

关彝金融登陆Gitzo超级贷款官网,申请贷款金额1.2万元。贷款页面显示“我们不收取任何额外的手续费”。根据网友提供的借款人须知,该网友需要支付客户服务费、贷款管理费、客户保护计划费、灵活还款服务套餐费等。除了24%的年贷款利率。

Gitzo绕开高利贷红线,巧妙地设置条款,利用这些“看不见的”费用项目来逃避监管。

根据该网友提供的个人贷款合同详细信息,按照等额本息30期折算,名义年利率为38%,实际年利率为60%。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,“借款人和贷款人双方约定的利率不超过年利率24%,贷款人要求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超额利息协议无效。借款人要求贷款人返还超过年利率36%的已付利息的,人民法院应予支持。”。

下面是科普的两个关键人物:

24%:借款人按约定还款的,借款人有权对借款合同约定利率超过综合年化利率24%的部分提出减免。这里包含的费用不限于利息、存款、账户管理费等费用之和。

36%:借款合同约定的年利率之和超过36%的,借款人可以申请退款。这里的“金额”是指利息、罚息、违约金、保证金等各种费用的总和。

Gitzo收逾期费也挺可怕的。

借款人未按消费贷款合同履行还款业务的,按逾期天数承担相应的违约金。延误第10天,罚款30元;延期30天,在已发生违约金的基础上,增加违约金80元;延误第60天,将产生额外罚款130元。

逾期90天,加收130元违约金。此外,超过90天未能全额偿还贷款将直接导致贷款合同提前终止,借款人应立即一次性偿还贷款合同项下的所有款项。

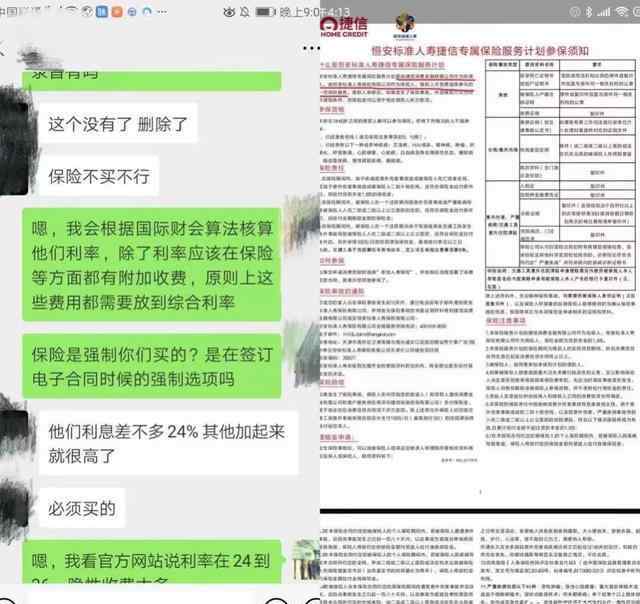

同时,网友还表示,Gitzo还强迫借款人购买保险,“没有保险就买不到”,但网友在强迫其购买保险后并未收到保险合同。

根据网友提供的《参加恒安标准人寿吉藏专属保险服务计划的通知》,吉藏消费金融有限公司是被保险人,借款人可以选择自愿参加。但在最终实施过程中,Gitzo强制借款人购买保险。

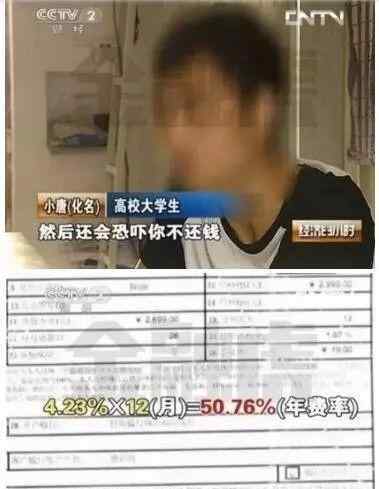

Gitzo被举报“高利贷”已经不是第一次了,这位网友遇到的情况绝不是个案。早在2013年5月,央视《经济半小时》报道就披露Gitzo对大学生的年贷款利率超过50%,涉嫌“高利贷”。

关于Gitzo的投诉帖子有5000多条,其中投诉主要集中在“高利贷”和“暴力催收”。

庭锤!不支持Gitzo的高索赔

Gitzo在中国肆意发放高利贷,却标榜自己是“合法的消费金融机构”。Gitzo是中国银监会批准的四家消费金融试点公司中的一家外资公司。毫无疑问,它有黄金消费许可证。但是,Gitzo的高息借贷合法吗?

最近Gitzo的很多合同纠纷给了大众一个完美的答案。

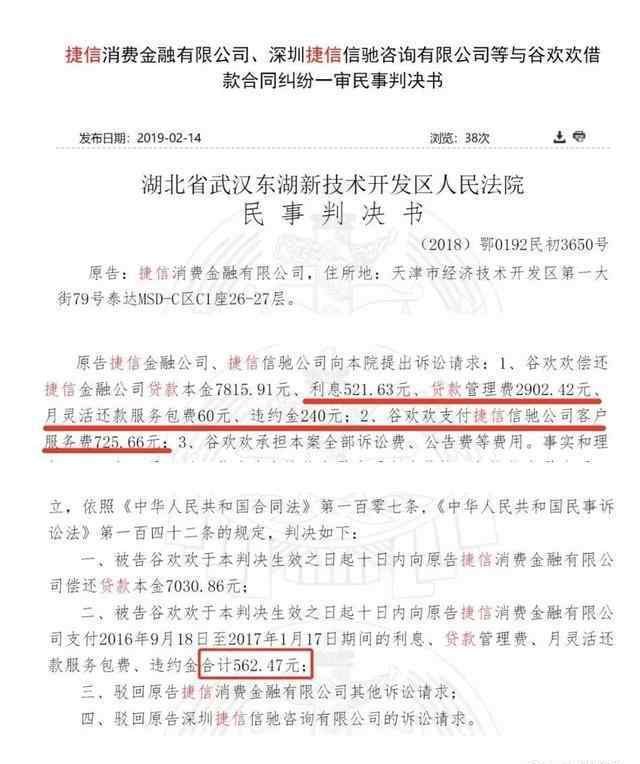

近日,中国判决文件网公布了对吉藏消费金融有限公司、深圳吉藏咨询有限公司与顾某某借款合同纠纷的一审民事判决。法院判决的主要内容是,法院驳回了吉藏消费金融有限公司的贷款利息请求。

根据判决,顾湖北女士在Gitzo贷款1万元,分36期还清,每期559元,共需还款20124元,但顾女士在还款5590元后终止还款。

根据吉藏的要求,谷女士需要偿还人民币12,265元,包括利息、管理费、违约金等费用。

法院认为,吉藏金融公司不仅向客户收取1.75%的贷款利息,还收取各种服务费、逾期还款违约金等。同时,吉藏金融公司还向客户收取贷款管理费。实际上,收取高利率属于违反法定利率的行为,因此超过年利率36%的部分视为无效。

此外,关彝金融也注意到吉藏在几起贷款合同纠纷的一审中也拒绝接受高利率,再次上诉,但均被一一驳回。

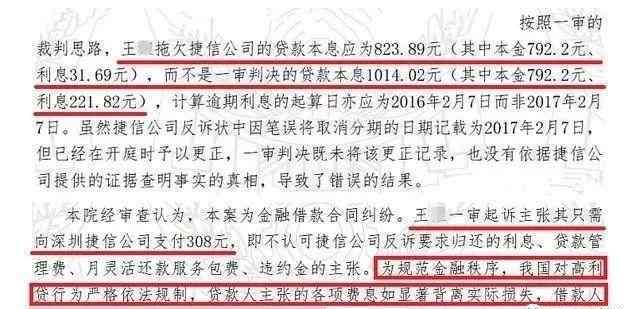

根据上图,王欠吉藏本金792.2元,利息加滞纳金共计221.82元。一审判决借款人王应向吉藏支付总本息1014.02元,吉藏不服判决提起上诉。但二审认为,吉佐收取的利息已经属于高利贷的范畴,超过36%的计划部分用于冲抵贷款。

据天空眼数据显示,Gitzo自身风险高达2966,针对他人或公司的金融贷款合同纠纷已提起577起诉讼。

分期付款购物是一种常规。消费者如何才能安心?

一年一度的315快到了,2019年3月15日晚会的主题是“共治、共享、放心消费”。

随着互联网金融的兴起,消费组织更加年轻化,分期付款购物被越来越多的年轻人接受。这种购物方式一方面缓解了人们的经济压力,让人们更早的得到自己喜欢的商品。提前消费的同时,也有各种风险。分期付款购物“套路”陷入“高利贷”漩涡的案例不在少数。

小森告诉关彝金融,他第一次了解吉佐是通过购买手机和分期付款的方式。之后客服人员频繁给Gitzo的现金贷款打电话。后来因为家里急需周转,向Gitzo借了1.9万。

小森告诉关彝金融,当吉佐员工推广现金贷款时,他们没有告诉利率、服务费和管理费。直到还了贷款才知道是高利贷。

近年来,很多平台都有“零首付、零利息”、“免息分期付款”等口号。分期付款真的那么好吗?消费真的可以放心吗?里面有“坑”吗?

选择免息分期并不意味着你不用支付额外的费用。

很多平台推出的免息分期还款业务没有利息,但是需要支付一定的手续费。如果用户不能按时还款,还会产生滞纳金、滞纳金等。因此,分期付款购物隐藏的消费陷阱需要警惕。

1.《捷信高利贷 捷信败诉!消费金融公司放“高利贷”谁来管?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《捷信高利贷 捷信败诉!消费金融公司放“高利贷”谁来管?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/tiyu/1726635.html