刚刚贷款市场“降息”来了!

根据央行官方网站9: 30发布的最新消息,中国人民银行授权全国银行间同业拆借中心宣布,2020年4月20日贷款市场一年期LPR的报价利率为3.85%,五年期以上LPR的报价利率为4.65%。上述lpr在下一个lpr发布前有效。

与LPR 3月份的数据相比,LPR一年为4.05%,五年以上为4.75%。LPR连续一年和五年多“双降”,分别下降了20个基点和10个基点。

这也是自去年8月以来的最大跌幅。

根据市场分析,LPR利率下调进一步体现了5年期或中长期贷款下调的导向,对降低包括房贷在内的成本有积极作用。

一年期LPR跌破4

记者发现,自去年8月LPR改革以来,到目前为止,一年期LPR下降了35个基点,五年期LPR下降了20个基点。

LPR的报价符合市场预期。为了引导贷款利率下行,央行已经在量价方面做了充分的准备:3月底7天央行逆回购操作利率下调20个基点后,央行进行的新MLF操作在4月15日上午赢得了投标利率,也下调了20个基点。

按照以前的规定,央行每月中旬进行MLF操作已经成为常态,为的是预留一个操作窗口,指导LPR行情。“逆回购-多边基金-LPR”已成为央行引导降低融资成本的标准操作模式。

从海外市场看,很多央行都在全力“放水”。相比之下,中国的货币政策保持稳定,LPR 3月份的利率保持不变。

然而,面对疫情的全球影响,中国货币政策加大了反周期调整力度。今年以来,央行运用RRR减记、再融资和再贴现、MLF等量化货币政策工具,鼓励和引导金融机构在保持合理充足流动性的同时,加大对实体经济的支持力度。

30年几百万房贷还是2万元

从房地产市场的角度来看,它可以更好地反映抵押贷款利率走向5年LPR的趋势。对于个人来说,LPR报价最有影响的方面是房贷。

选择一个新的LPR,抵押贷款会发生什么?

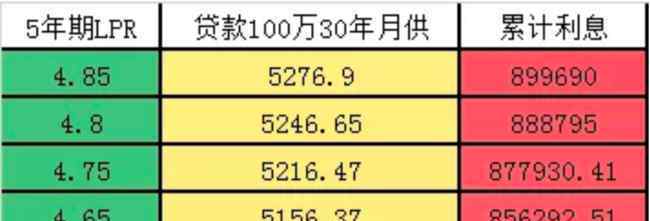

按照100万元抵押贷款和等额本息还款30年计算,在over 5年内每减少10个基点,每月还款额将减少60元。4月份,LPR 5年期累计下降10个基点至4.65%,月供应量从5216.47元降至5156.37元,累计利息差额21600元。

记者从北京几家银行了解到,北京首套商业个人住房贷款利率不低于同期LPR+55个基点,也就是说,首套个人住房贷款利率下限为4.75%+0.55%=5.3%,LPR五年期后房贷利率下调10个基点后为5.2%。

需要注意的是,LPR将于每月20日公布,但相应的实际抵押贷款利率不会每月调整一次,重新定价期通常为一年。由于大多数银行规定重新定价日期为每年1月1日,转换抵押贷款的最新参考LPR应为LPR,期限为5年以上,将于2020年12月公布。

据记者测算,如果今年12月份LPR满5年仍为4.65%,买受人购买新房并使用新的LPR按揭利率,则100万元的按揭等额本息将偿还30年,2021年每月按揭还款额为5491元。

此前,5年期LPR为4.75%,北京首套房执行率为5.3%时,每月按揭还款额为5553元,所以在执行新LPR利率后,每月按揭还款额减少了每月62元。

根据目前北京各大银行基准利率的对比,即10%,也就是5.39%,执行固定利率后的月供为5609元。这样,与选择固定利率的人相比,购买新房并执行最新LPR的人每月可以节省118元。

中原地产首席分析师张大伟认为,房地产应该坚持“有房必有房,无投机”的原则,但也必须保持稳定,“降息”有利于保持房地产的预期稳定。

仍然有货币政策

随着LPR改革的不断推进,降低企业融资成本的作用已经显现。在贷款利率下行过程中,会导致银行利差压缩,业界呼吁降低基准存款利率。

基准存款利率会调整吗?房贷利率还有可能继续下跌吗?中国货币政策走向如何?记者梳理了公开报道,发现最近一系列会议释放出重要信号-

3月27日,中央政治局会议提出,要引导贷款市场利率下调,保持流动性合理充裕。

3月31日,国务院常务会议决定,进一步加强对中小企业的普惠金融支持措施,进一步实施对中小银行存款准备金率的定向下调。

4月3日,国务院联合防控机制召开新闻发布会。央行副行长刘国强表示,央行正在下调贷款利率。3月30日,公开市场逆回购操作中标利率再次下降20个基点,今年以来累计下降30个基点。

4月9日发布的《中共中央国务院关于构建更好的要素市场化配置体系和机制的意见》中提到,存贷款基准利率要稳步与市场利率接轨。

4月10日,中国人民银行召开2020年第一季度金融统计发布会。央行货币政策部主任孙国峰表示,自2015年10月以来,基准存款利率没有调整,但并不意味着银行实际执行的存款利率不会改变。部分银行存款实际利率下降,反映市场机制在发挥作用。事实上,存款利率的上下限已经放开,银行可以自主浮动定价。

值得注意的是,4月17日召开的中共中央发布了货币政策将更加宽松的信号。

政治局会议首次提到“利用RRR降息、降息、再融资等手段保持合理充裕的流动性,引导贷款市场利率下行。”

,动用资金支持实体经济,特别是中小企业”,并对货币政策工具和目标做出了详细要求。

中国民生银行首席研究员文彬认为,在下一阶段,货币政策调控应该从量化工具转向价格工具。一方面,通过继续降低政策利率,政府债券的整体收益率曲线将被推低,推动企业债券的发行。利率下降,降低了企业的直接融资成本;另一方面,应及时适当降低基准存款利率,释放LPR改革的潜力,引导贷款利率继续下降,通过直接融资和间接融资有效降低实体经济的融资成本。

1.《LPR下调如何影响房贷 事件详细经过!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《LPR下调如何影响房贷 事件详细经过!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1124626.html