作为20世纪20年代的开端,2020年的重要性众所周知。

无论是全面建设小康社会,实现第一个百年目标,还是结束十三五规划,都意味着2020年不一样。

从1998年到2020年,中国的住房商品化经历了22年。经过20多年的上升周期,从坚定不移到带头稳定人物,房地产迎来了一个变化的时刻。

以后怎么买房?

01

不要违反政策

中国的房地产市场是一个典型的政策市场。

没有什么比政策更致命,也没有什么比政策变化更能显著影响楼市。无论是宽松还是紧缩的政策,稳定和变化,对开发商和购房者来说,都必须考虑在内,并且必须被视为首要变量。

显然,加息周期不应该被疯狂杠杆化,去杠杆化周期也不应该被疯狂杠杆化。相反,降息周期不要无动于衷,杠杆周期也不要过度谨慎。

记住,不要一直控制楼市,没有不变的行情趋势。不要相信那些唱“房价一直在涨”的人,不要理会“房价崩盘”这种套话。

房地产市场政策取决于经济需求。只要经济形势发生变化,楼市政策必然会发生变化。

无论是稳定的、紧迫的还是刺激的,我们都必须跟踪最新的政策趋势。

政策是第一变量,不要小看。

02

寻找真正的市场信号

房地产市场一直是投机的热门市场。

流言蜚语盛行,有迷惑人的预期的,有迷惑刚需要入场的人的,有试探政策基调的。最常见的场景是,只要有一点小麻烦,就会被一些团体炒作成大反弹信号。有一些收紧的声音,也有人把这当成房子永远不行的标志。

这些情绪化的炒作,并不会帮助我们把握市场走势。

真正的市场信号是什么?

首先,从宏观趋势来看,楼市是反周期的,与经济形势背道而驰。

房地产市场为经济服务。经济蒸蒸日上,不然楼市自然不会轻易启动,房地产作为最后的武器也不会轻易启动。

相反,一旦经济显示出保持稳定的迹象,房地产应该不会过度萎缩,但是否会形成刺激模式,要看大环境。

第二,看政策声明。中国楼市是政策城市,政策的影响极其巨大。政策态度的转变也可以显示出转向的信号。

无论是提“房无投机”,还是强调“六个稳定”,还是明确调整“房无刺激”,还是表达“支持房改”,还是强调“去库存”,还是明确说“支持居民合理增加杠杆”,政策导向千差万别。

第三,要关注核心监管政策。

楼市调控是否会大规模放松,取决于核心政策是否放松,而不是一些城市是否疯狂规避政策限制。

在楼市,有三个核心调控政策:一是限购,二是限贷,三是降息。

只要这三项核心调控政策没有实质性放松,楼市的刺激模式就不会启动。

03

不要乱买房子

不要乱买房子。这是未来五年最真诚的建议。

这句话的意思不是不买房不卖房,而是不要随便买什么房子,看到房地产也不要想着投资。

房子很多,有住宅、公寓、共有产权房、公租房、拆迁户、小产权房、写字楼、商铺、车位、工厂等等。

这些房子性质不同,土地产权年限不同,交易税费不同,市场活动不同,回报期差异巨大,甚至安全边际不同。

那么,应该配置什么样的房子呢?

商品房显然是第一位的,是名副其实的房子。

70年产权,到期后可自动续期,享受免税或增值税优惠,政策最友好,市场最广阔,交易最活跃,安全边际最高。

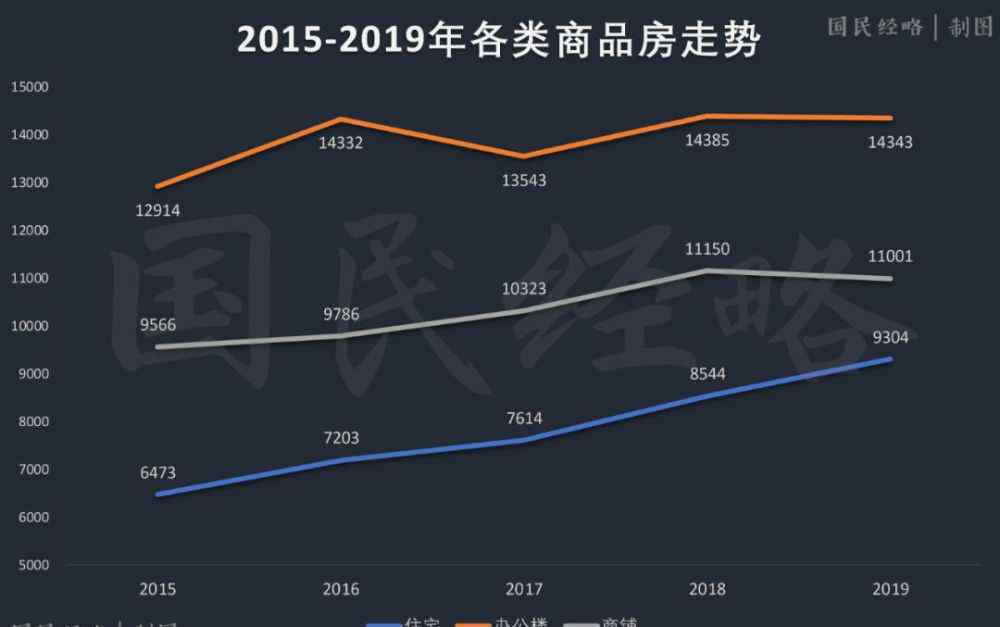

在商店和办公楼要小心。

2018-2019年一直呈下降趋势,量价均有所下降。在过去四年的上升周期中,它的表现严重逊于住宅楼。

要知道很多城市商铺写字楼严重过剩,再加上电子商务等互联网业态的冲击和经济形势的影响,选择优质商铺写字楼进行投资并不容易。

公寓要谨慎一点。

在过去的两年里,发生了许多公寓维权事件。买的公寓最后发现是“办公性质”,住不下;商家声称是公寓,最后发现连产权都没有,只能以租代售。

这种陷阱层出不穷,根源在于公寓的合法性一直在变,目前很多地方都出台了公寓禁令。另外,公寓产权只有40年,税费是住宅楼的两倍,流动性弱,投资公寓要综合权衡。

至于其他类型的房子,我们应该更加谨慎。不了解房子的性质就不要过多谈投资。

04

流动性应该放在首位

以前买房时,空的涨幅无疑是第一位的。

未来买房的安全性和流动性的重要性已经远远超过了上涨的空。

安全,不用解释。流动性,顾名思义,是指变现的能力,支付的能力,持续杠杆化的能力,将资产转化为现金的能力。

任何资产,只要不能变现,终究只是纸面财富。

房子失去了流动性,意味着没有价格,没有交易,任何价格和任何浮动利润都只是城堡空;意味着没有人接手报价,无论是对城市前景还是资产有疑问,只要没有人再接手报价,原价就不可持续。

那么,哪些房子缺乏流动性呢?

一是政策处于灰色地带,市场相对狭窄,交易限制过多。

这些包括商业和住宅公寓、小产权房、军用产权房、车库、非热点城市的住宅物业、缺乏更新和改造可能性的旧住宅区以及一些发展中国家的海外物业。

第二,年代太久的老房子一般都是25年以上。

如果这些老房子位于热门拆迁区,未来的拆迁收入预期还是很大的。如果拆迁不容易,电梯和停车场安装困难,那么住宅价值和投资价值都会大大降低。

需要注意的是,我国住宅建筑的设计寿命一般为50年,80/90年代很多老公房的真实年龄上限可能达不到这个门槛。在贷款机制上,房子超过30年很难获得商业贷款,流动性会大大降低。

第三,没有二级市场区。

没有二级市场,交易就没有套现的可能。二手市场太弱,新房变现会极其困难。

这包括大部分县城,大部分二三线城市新区,一二线城市远郊。

05

不要低估横盘的力量

房价不涨就跌的常识被越来越多的人认同。

这样做的原因是,房子作为一项资产,作为一项占用六个钱包、承受长达20年甚至30年抵押贷款的大型投资,每天都在产生成本。

对于一套房子来说,最大的成本是资金成本,既包括贷款利息,也包括首付的潜在财务收益。

第二大成本是房子的折旧成本。新房一旦交付,就会变成二手房,然后出现折价,这是一种无形的“折旧损失”。除了无形折旧,还有有形折旧。房屋老化,折旧成本上升。

第三大成本在于未来可能产生的物业费、取暖费、房产税。这是买房的持有成本。只要房子在手,这些成本就很难规避。

根据李迅雷的金融和投资统计,在一二线城市,拥有房产的总成本高达6%-9%,而租金回报率约为2%。

这意味着如果房价涨幅不到6%,那么买房其实就是年年赔钱。

所以未来五年买房,不仅要把安全和流动性放在第一位,还要考虑每年的持有成本,会折算成损失。

如果不通过一次又一次的上涨来弥补,这些成本对很多人来说都会变得难以承受。

具体到石家庄

你认为

什么房子值得买?

什么房子不能碰?

主编|那威作者|凯丰

法律顾问|河北天杰律师事务所乔伟刚

合作、宣传和贡献

1.《石家庄2020年房价预测 石家庄人注意了!2020年开始,千万不要乱买房子!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《石家庄2020年房价预测 石家庄人注意了!2020年开始,千万不要乱买房子!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1652665.html